结合以往减产周期对比,本轮减产过程中因母猪减产偏少而淘汰母猪屠宰需求增加导致淘汰母猪市场供小于求,支撑淘汰母猪折扣高位。但结合生猪预期价格与养殖盈利推算,未来5-8月母猪减产或继续进行。根据基本面数据推算,预计5-12月生猪市场供需比或呈现“降-微增-降-微增-降”的走势,猪价或先涨后微跌再涨后微跌后持续上涨,预计价格运行或在10.0-13.0元/公斤,不排除情绪面短时导致超高点的产生。

母猪价格折扣比例较以往减产周期明显偏高

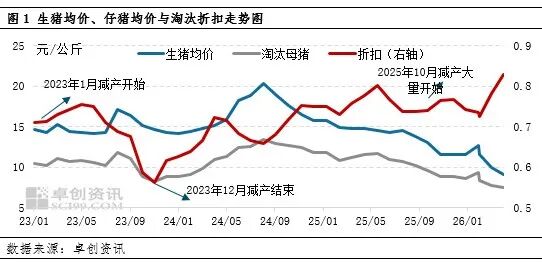

据农业农村部数据显示,自2025年7月开始能繁母猪存栏连续下滑,10月全国能繁母猪存栏量降至3990万头,较9月减少45万头,减幅最大,也代表本轮猪周期减产正式开始。进入2026年,因减产前的产能高位影响效果逐步显现,生猪出栏量连续增长,3-4月明显增加,下游需求虽受分割需求提升而增量表现亮眼,但难抵供应端增幅,生猪价格连续下滑,及至4月中旬跌至最低点8.59元/公斤,自繁自养盈利头均亏损达到-418.88元,也推动减产继续进行,3月底农业农村部监测母猪数据降至3904万头,较12月底减少57万头。在减产过程中,生猪价格受供大于求影响而陆续跌破10元/公斤、9元/公斤,但淘汰母猪价格却异常坚挺。据卓创资讯监测数据显示,自2025年10月至今,淘汰母猪与商品猪价格折扣比例多在0.73-0.83,与上一轮2023年减产周期平均折扣0.69相比,折扣明显偏高。与母猪折扣降低推进母猪减产的理论矛盾,究其原因,仍在于淘汰母猪市场的供需错配。

淘汰母猪价格折扣比例高位主因:市场供少需多

据卓创资讯监测196家规模猪场数据对比,截至3月末,能繁母猪存栏量降至893.12万头,较2025年12月底仅减产8.5万头,减幅仅0.94%。与全国能繁母猪减幅1.44%对比,减幅偏小。规模场通过开发放养、代养等模式,降低自身成本,抗亏能力明显强于过往周期,且生猪养殖全面转亏在2月下旬才开始,对于企业来说,现金流压力并不大。且行业内对于2026年生猪价格趋势预期一致——看前低后高,母猪减产或许是企业减亏的最后一步,淘汰母猪供应持续低位。

而从屠宰端数据分析,以河南样本企业淘汰母猪屠宰量为例,3月总屠宰量为32460头,环比增长8%,供应缩量但需求增量,供少需多是支撑淘汰母猪价格逆势高点的原因。

5月或成为供应由增转减拐点,但二次育肥补栏出栏仍存疑

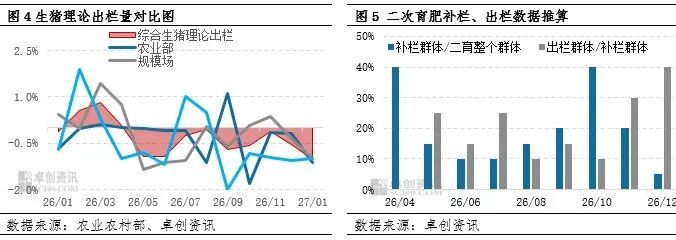

理论供应量分析:近期猪价虽涨势强劲,但较全行业12.0-13.0元/公斤完全成本,依旧处于低位,养殖端仍普遍亏损,且政策面继续推动减产进行。而根据农业部母猪开始减产的时间点——2025年7月,叠加10个月繁育周期推算,2026年5月后供应端或逐步减量,也是供应由增转减的拐点。且根据卓创资讯监测规模场数据,以及新生仔猪数据推算,5月过后理论供应量或逐步下滑,影响实际出栏的关键因素在于二次育肥补栏/出栏。

二次育肥分析:结合母猪产能推算的供应趋势,以及肥标价差的积极性走势推算,预计2026年5-12月二次育肥补栏量或先减再增后再减,其中4月和10月有两轮集中二次育肥。而二次育肥出栏量或呈现先增后减后再震荡增加走势,全年二次育肥出栏最高点为12月,次高点为11月。而4月目前推算二次育肥补栏体量占比在40%左右,理论出栏时间或在5月下旬-6月中旬,或影响6月出栏。因此推算5-12月实际出栏量或先减后增再减后震荡增加,其中5月减少,6月微增,7-10月减少,11-12月震荡增加。

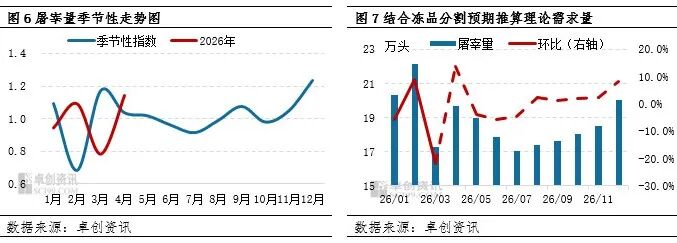

需求端或呈现季节性调整,下半年屠宰量低于上半年

需求端分析:从季节性规律来看,5-12月份需求或先减后增再减后再增,其中5-7月震荡减少,8-12月震荡增加。结合未来冻品收益及屠企资金运行情况分析,当前随着猪价涨至11.0元/公斤以上,屠企自身冻品入库积极性偏低,仅部分定制分割订单增加。且冻品价格上涨,屠企毛利迅速缩水,以河南某屠宰厂为例,4月初分割头均毛利在100-150元,而近两日头均亏损已达40元左右,毛利缩水或影响屠企减量减亏。整体下半年屠宰量或低于上半年。

因此在辨析明确淘汰母猪折扣与减产矛盾之后,结合生猪价格与养殖亏损期推算,未来5-8月母猪减产或继续进行。而根据母猪产能减产周期推算理论出栏量,再根据二次育肥补栏和出栏数据推算实际出栏量或先减后增再减后震荡增加,其中5月减少,6月微增,7-10月减少,11-12月震荡增加。而屠宰量更多按照季节性调整,结合冻品分割预期推算实际需求量或先减后增再减后再增,其中5-7月震荡减少,8-12月震荡增加。因此市场供需比或以“降-微增-降-微增-降”的走势运行,猪价或先涨后微跌再涨后微跌后持续上涨,预计价格运行或在10.0-13.0元/公斤,不排除情绪面短时导致超高点的产生。

母猪价格折扣比例较以往减产周期明显偏高

据农业农村部数据显示,自2025年7月开始能繁母猪存栏连续下滑,10月全国能繁母猪存栏量降至3990万头,较9月减少45万头,减幅最大,也代表本轮猪周期减产正式开始。进入2026年,因减产前的产能高位影响效果逐步显现,生猪出栏量连续增长,3-4月明显增加,下游需求虽受分割需求提升而增量表现亮眼,但难抵供应端增幅,生猪价格连续下滑,及至4月中旬跌至最低点8.59元/公斤,自繁自养盈利头均亏损达到-418.88元,也推动减产继续进行,3月底农业农村部监测母猪数据降至3904万头,较12月底减少57万头。在减产过程中,生猪价格受供大于求影响而陆续跌破10元/公斤、9元/公斤,但淘汰母猪价格却异常坚挺。据卓创资讯监测数据显示,自2025年10月至今,淘汰母猪与商品猪价格折扣比例多在0.73-0.83,与上一轮2023年减产周期平均折扣0.69相比,折扣明显偏高。与母猪折扣降低推进母猪减产的理论矛盾,究其原因,仍在于淘汰母猪市场的供需错配。

淘汰母猪价格折扣比例高位主因:市场供少需多

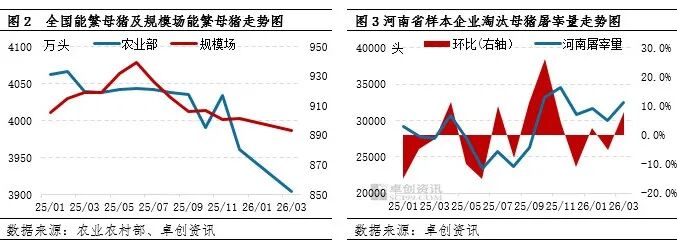

据卓创资讯监测196家规模猪场数据对比,截至3月末,能繁母猪存栏量降至893.12万头,较2025年12月底仅减产8.5万头,减幅仅0.94%。与全国能繁母猪减幅1.44%对比,减幅偏小。规模场通过开发放养、代养等模式,降低自身成本,抗亏能力明显强于过往周期,且生猪养殖全面转亏在2月下旬才开始,对于企业来说,现金流压力并不大。且行业内对于2026年生猪价格趋势预期一致——看前低后高,母猪减产或许是企业减亏的最后一步,淘汰母猪供应持续低位。

而从屠宰端数据分析,以河南样本企业淘汰母猪屠宰量为例,3月总屠宰量为32460头,环比增长8%,供应缩量但需求增量,供少需多是支撑淘汰母猪价格逆势高点的原因。

5月或成为供应由增转减拐点,但二次育肥补栏出栏仍存疑

理论供应量分析:近期猪价虽涨势强劲,但较全行业12.0-13.0元/公斤完全成本,依旧处于低位,养殖端仍普遍亏损,且政策面继续推动减产进行。而根据农业部母猪开始减产的时间点——2025年7月,叠加10个月繁育周期推算,2026年5月后供应端或逐步减量,也是供应由增转减的拐点。且根据卓创资讯监测规模场数据,以及新生仔猪数据推算,5月过后理论供应量或逐步下滑,影响实际出栏的关键因素在于二次育肥补栏/出栏。

二次育肥分析:结合母猪产能推算的供应趋势,以及肥标价差的积极性走势推算,预计2026年5-12月二次育肥补栏量或先减再增后再减,其中4月和10月有两轮集中二次育肥。而二次育肥出栏量或呈现先增后减后再震荡增加走势,全年二次育肥出栏最高点为12月,次高点为11月。而4月目前推算二次育肥补栏体量占比在40%左右,理论出栏时间或在5月下旬-6月中旬,或影响6月出栏。因此推算5-12月实际出栏量或先减后增再减后震荡增加,其中5月减少,6月微增,7-10月减少,11-12月震荡增加。

需求端或呈现季节性调整,下半年屠宰量低于上半年

需求端分析:从季节性规律来看,5-12月份需求或先减后增再减后再增,其中5-7月震荡减少,8-12月震荡增加。结合未来冻品收益及屠企资金运行情况分析,当前随着猪价涨至11.0元/公斤以上,屠企自身冻品入库积极性偏低,仅部分定制分割订单增加。且冻品价格上涨,屠企毛利迅速缩水,以河南某屠宰厂为例,4月初分割头均毛利在100-150元,而近两日头均亏损已达40元左右,毛利缩水或影响屠企减量减亏。整体下半年屠宰量或低于上半年。

因此在辨析明确淘汰母猪折扣与减产矛盾之后,结合生猪价格与养殖亏损期推算,未来5-8月母猪减产或继续进行。而根据母猪产能减产周期推算理论出栏量,再根据二次育肥补栏和出栏数据推算实际出栏量或先减后增再减后震荡增加,其中5月减少,6月微增,7-10月减少,11-12月震荡增加。而屠宰量更多按照季节性调整,结合冻品分割预期推算实际需求量或先减后增再减后再增,其中5-7月震荡减少,8-12月震荡增加。因此市场供需比或以“降-微增-降-微增-降”的走势运行,猪价或先涨后微跌再涨后微跌后持续上涨,预计价格运行或在10.0-13.0元/公斤,不排除情绪面短时导致超高点的产生。