4月中旬以来,沉寂了大半年的生猪市场突然“热”了起来。

现货方面,截至发稿,全国生猪均价已较前期低点累计回升超过1元/公斤,成功站上“5元区间”。期货市场反应更为敏锐。4月13日至24日,生猪期货LH2607合约在8个交易日内强势反弹1000元/吨,区间累计涨幅达12%,4月28日收盘报11365元/吨。

市场情绪升温之际,政策层面也迎来了重要信号。4月28日,中共中央政治局召开会议,明确强调要“抓好农业生产,稳定生猪等农产品价格”。这是最高层对生猪稳价工作的直接定调。

政策信号与市场回暖同时到来,让不少人开始追问:这轮行情,到底是反转的起点,还是昙花一现的反弹?

为何涨?产能去化遇上政策定调

这轮猪价能够反弹,最根本的支撑来自产能的持续收缩。

农业农村部最新数据显示,2026年一季度末,全国能繁母猪存栏量为3904万头,环比下降1.5%,同比下降3.3%,连续三个季度减少,创下后非瘟时代的最低水平。按照这一数据推算,当前产能已经回落至合理区间下限附近。

与此同时,2026年一季度全国生猪出栏20026万头,虽然同比增长2.8%、为历史同期第二高,但这一高增长恰恰对应的是2025年一季度的产能高点。往后看,2025年下半年以来能繁母猪持续下降,意味着从2026年5月份开始,商品猪出栏量将逐步减少。

另一个积极信号是新生仔猪数量。数据显示,今年3月份,全国新生仔猪数量在连续17个月增长后首次出现同比下降。按照6个月左右的育肥周期推算,今年9月前后商品猪供应压力将进一步缓解。

除了产能收缩,政策托底也起到作用。4月17日,农业农村部召开生猪产业发展座谈会,会议将“推动价格合理回升”作为核心议题。这一表述值得仔细品味——政策目标不是刺激猪价暴涨,而是让价格回到成本线以上,让行业恢复正常的盈利能力。

而4月28日政治局会议“稳定生猪等农产品价格”的定调,则将政策信号推向了最高层面。从“推动价格合理回升”到“稳定生猪等农产品价格”,政策目标一脉相承——不是刺激暴涨,而是防止价格大起大落,让行业回归平稳健康的运行轨道。

隐忧何在?当高存量遇上压栏潮

然而,支撑本轮上涨的产能收缩虽然真实存在,当前市场的实际情况却远比表面复杂。

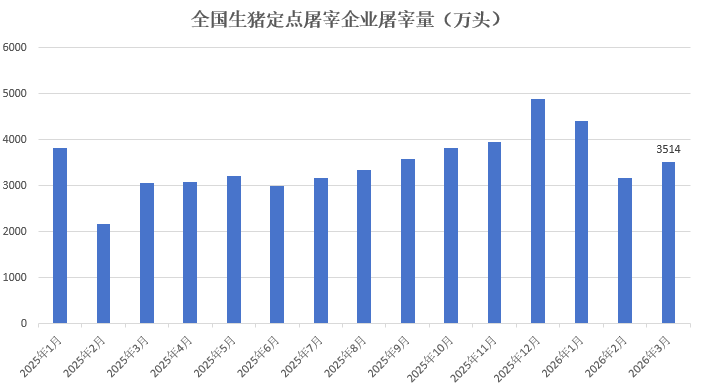

一方面,供应端的“存量”并不小。根据中国畜牧业协会猪业分会数据显示,2026年一季度,全国定点屠宰企业共屠宰生猪11095万头,同比增长18.1%,创历史新高。在屠宰量持续高位的背景下猪价还能反弹,说明消费端确实在逐步恢复,但也提醒我们,价格上涨的基础并不如表面看起来那么牢固。

另一方面,市场上弥漫着明显的压栏惜售情绪。“现在大家都不舍得卖。”福建养猪户蒋生告诉我,当地生猪出栏体重普遍达到了140公斤左右,比正常出栏体重高出十多公斤。“都在等价格再涨一涨,想卖个好价钱。”他坦言,压栏惜售在当地已经是普遍现象。

可以预见,压栏的结果是,当前实际供应量被人为压低,价格因此获得了一定的上行动力。

“4月下旬,淘汰母猪价格仍有4.2元/斤,这意味着市场上没有人在卖母猪!”蒋生认为,从价格绝对值来看猪价或许已经触及底部,但从时间维度来看,底部盘整的时间可能还不够,不能简单认为价格触底就意味着马上会反弹。

中国农业科学院农业经济与发展研究所副研究员、国家生猪产业技术体系产业经济研究室主任王祖力提醒,目前产能去化的幅度并不特别理想。“3904万头的产能量级,依然会让市场供应相对比较充裕。未来的猪价大幅度上涨的概率不大,不能对后面的行情有过高的预期。”

三个判断筑底已定,大涨难现

把以上因素综合起来看,这轮猪价上涨的成色逐渐清晰。政策托底与市场回暖确实带来了积极信号,但这并不意味着行情会一飞冲天。

对后期走势,可以做出三个基本判断:

第一,猪价已经完成筑底,进入趋势性上行通道。能繁母猪连续三个季度下降、新生仔猪数量首次同比减少,意味着从二季度末开始,商品猪供应将逐步收紧。叠加下半年五一、中秋、国庆、元旦等节日消费拉动,供需关系将持续改善。

王祖力认为,全年猪价将呈现“前低后高、窄幅波动”的态势,下半年行情整体好于上半年的态势。

第二,这是一轮修复性上涨,而非超级行情。能繁母猪去化幅度有限,没有出现大规模、恐慌性的淘汰;压栏惜售和二次育肥在政策打压下难以形成持续合力;行业集中度提升后,猪价弹性本身就在降低。

这些因素共同决定了,猪价不具备大幅上涨的基础,大概率是温和回升。

第三,对养殖户而言,理性出栏比赌行情更重要。当前,部分猪场猪价已回到成本线附近甚至略有盈利,落袋为安是稳妥策略。

盲目压栏等待更高价格,既要承受政策监管风险,也要面对集中出栏导致价格回落的可能。补栏方面同样不宜激进,仔猪价格已处于高位,现在大量补栏意味着半年后出栏时面临较大的价格不确定性。

这一轮周期走到今天,行业已经经历了足够深刻的教训。猪价回暖值得欣慰,但更值得珍惜的是,在漫长的亏损之后,我们终于有机会用理性的决策,去修复被透支的行业信心和经营能力。

现货方面,截至发稿,全国生猪均价已较前期低点累计回升超过1元/公斤,成功站上“5元区间”。期货市场反应更为敏锐。4月13日至24日,生猪期货LH2607合约在8个交易日内强势反弹1000元/吨,区间累计涨幅达12%,4月28日收盘报11365元/吨。

市场情绪升温之际,政策层面也迎来了重要信号。4月28日,中共中央政治局召开会议,明确强调要“抓好农业生产,稳定生猪等农产品价格”。这是最高层对生猪稳价工作的直接定调。

政策信号与市场回暖同时到来,让不少人开始追问:这轮行情,到底是反转的起点,还是昙花一现的反弹?

为何涨?产能去化遇上政策定调

这轮猪价能够反弹,最根本的支撑来自产能的持续收缩。

农业农村部最新数据显示,2026年一季度末,全国能繁母猪存栏量为3904万头,环比下降1.5%,同比下降3.3%,连续三个季度减少,创下后非瘟时代的最低水平。按照这一数据推算,当前产能已经回落至合理区间下限附近。

与此同时,2026年一季度全国生猪出栏20026万头,虽然同比增长2.8%、为历史同期第二高,但这一高增长恰恰对应的是2025年一季度的产能高点。往后看,2025年下半年以来能繁母猪持续下降,意味着从2026年5月份开始,商品猪出栏量将逐步减少。

另一个积极信号是新生仔猪数量。数据显示,今年3月份,全国新生仔猪数量在连续17个月增长后首次出现同比下降。按照6个月左右的育肥周期推算,今年9月前后商品猪供应压力将进一步缓解。

除了产能收缩,政策托底也起到作用。4月17日,农业农村部召开生猪产业发展座谈会,会议将“推动价格合理回升”作为核心议题。这一表述值得仔细品味——政策目标不是刺激猪价暴涨,而是让价格回到成本线以上,让行业恢复正常的盈利能力。

而4月28日政治局会议“稳定生猪等农产品价格”的定调,则将政策信号推向了最高层面。从“推动价格合理回升”到“稳定生猪等农产品价格”,政策目标一脉相承——不是刺激暴涨,而是防止价格大起大落,让行业回归平稳健康的运行轨道。

隐忧何在?当高存量遇上压栏潮

然而,支撑本轮上涨的产能收缩虽然真实存在,当前市场的实际情况却远比表面复杂。

一方面,供应端的“存量”并不小。根据中国畜牧业协会猪业分会数据显示,2026年一季度,全国定点屠宰企业共屠宰生猪11095万头,同比增长18.1%,创历史新高。在屠宰量持续高位的背景下猪价还能反弹,说明消费端确实在逐步恢复,但也提醒我们,价格上涨的基础并不如表面看起来那么牢固。

另一方面,市场上弥漫着明显的压栏惜售情绪。“现在大家都不舍得卖。”福建养猪户蒋生告诉我,当地生猪出栏体重普遍达到了140公斤左右,比正常出栏体重高出十多公斤。“都在等价格再涨一涨,想卖个好价钱。”他坦言,压栏惜售在当地已经是普遍现象。

可以预见,压栏的结果是,当前实际供应量被人为压低,价格因此获得了一定的上行动力。

“4月下旬,淘汰母猪价格仍有4.2元/斤,这意味着市场上没有人在卖母猪!”蒋生认为,从价格绝对值来看猪价或许已经触及底部,但从时间维度来看,底部盘整的时间可能还不够,不能简单认为价格触底就意味着马上会反弹。

中国农业科学院农业经济与发展研究所副研究员、国家生猪产业技术体系产业经济研究室主任王祖力提醒,目前产能去化的幅度并不特别理想。“3904万头的产能量级,依然会让市场供应相对比较充裕。未来的猪价大幅度上涨的概率不大,不能对后面的行情有过高的预期。”

三个判断筑底已定,大涨难现

把以上因素综合起来看,这轮猪价上涨的成色逐渐清晰。政策托底与市场回暖确实带来了积极信号,但这并不意味着行情会一飞冲天。

对后期走势,可以做出三个基本判断:

第一,猪价已经完成筑底,进入趋势性上行通道。能繁母猪连续三个季度下降、新生仔猪数量首次同比减少,意味着从二季度末开始,商品猪供应将逐步收紧。叠加下半年五一、中秋、国庆、元旦等节日消费拉动,供需关系将持续改善。

王祖力认为,全年猪价将呈现“前低后高、窄幅波动”的态势,下半年行情整体好于上半年的态势。

第二,这是一轮修复性上涨,而非超级行情。能繁母猪去化幅度有限,没有出现大规模、恐慌性的淘汰;压栏惜售和二次育肥在政策打压下难以形成持续合力;行业集中度提升后,猪价弹性本身就在降低。

这些因素共同决定了,猪价不具备大幅上涨的基础,大概率是温和回升。

第三,对养殖户而言,理性出栏比赌行情更重要。当前,部分猪场猪价已回到成本线附近甚至略有盈利,落袋为安是稳妥策略。

盲目压栏等待更高价格,既要承受政策监管风险,也要面对集中出栏导致价格回落的可能。补栏方面同样不宜激进,仔猪价格已处于高位,现在大量补栏意味着半年后出栏时面临较大的价格不确定性。

这一轮周期走到今天,行业已经经历了足够深刻的教训。猪价回暖值得欣慰,但更值得珍惜的是,在漫长的亏损之后,我们终于有机会用理性的决策,去修复被透支的行业信心和经营能力。