一、生猪价格阶段性反弹的核心动力

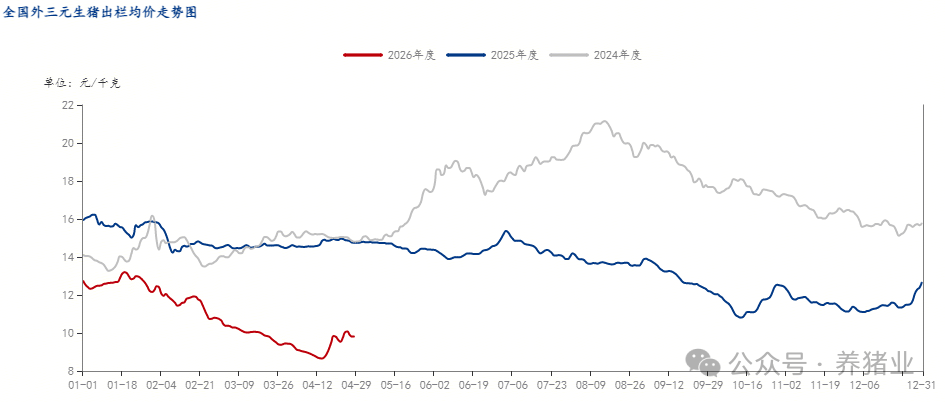

1、价格超跌后的缩量与挺价:2026年3-4月份,部分规模猪场为回笼资金,集中降重出栏,导致短期供应“透支”,猪价持续探底,4月中旬已跌至近年低位,价格严重偏离成本线,4月中旬每头标猪亏损达300-400元后,养殖端从“集中抛售”转向“挺价惜售”,中小散户压栏观望,部分企业缩减出栏量,出栏节奏回归理性后,超跌价格迎来修复窗口,成为本轮反弹的基础动力。

2、低价刺激消费,需求量同比增长:猪肉性价比大幅提升,家庭采购频次与单次购买量增加,学校、食堂及餐饮门店也因成本优势扩大用肉量,带动整体需求同比改善。据屠宰企业样本点数据显示,4月日均屠宰量环比3月增长15.42%,同比增长20.22%。

3、政策调控与情绪修复,提振市场预期:行业持续低迷引发政策层面高度关注,4月17日农业农村部召开生猪产业专题座谈会,明确强化产能调控、推动价格回归合理区间,释放稳定市场的积极信号。养殖端看涨预期升温,贸易商与终端采购方改变观望态度,短期市场形成正向循环,助推价格反弹。

二、生猪价格阶段性反弹的主要阻力

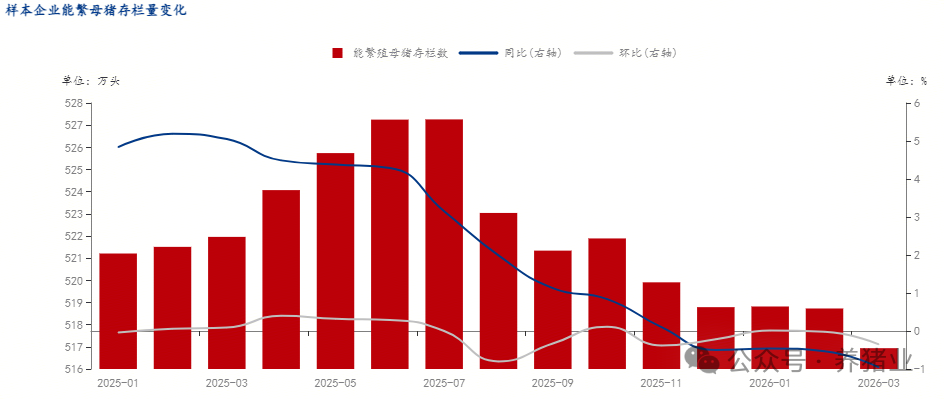

1、产能去化缓慢,供给过剩格局未能完全扭转:反弹的最大制约是产能高位运行。截至2026年3月,全国能繁母猪存栏量仍达3904万头,较2025年末下降1.4%,去化速度缓慢。按生猪10个月的生长周期推算,未来半年商品猪出栏量仍将维持高位,供需失衡的核心矛盾未解决。同时,行业养殖效率持续提升,PSY升至24头以上,同等存栏下出栏量隐性增加,进一步放大供给压力。

2、大体重猪源充裕,压制反弹高度与持续性:当前市场大体重猪源储备充足,前期二次育肥的生猪逐步出栏,体重普遍偏高,随着夏季高温临近,猪肉消费偏好转向标猪,大体重猪需求减弱,标肥价差持续收缩。猪价反弹至一定高度后,市场会集中抛售大体重猪源,导致供应短期激增,直接压制价格上行空间,甚至引发回调。

3、行业博弈加剧,反弹易透支后续行情:本轮反弹中,规模企业与散户、养殖端与屠宰端的博弈加剧,导致反弹呈现“短、快、急”的特点,易透支后续行情。这种上涨并非基于供需根本改善,而是情绪与节奏调控的结果,价格高位后,市场供应快速增加,导致反弹呈现“昙花一现”。

综上所述,本轮生猪价格阶段性反弹,是深度亏损挺价、短期需求回暖、政策情绪修复三大动力共同推动的结果,本质上属于超跌后的技术性修复与阶段性供需错配驱动的反弹,而非供需格局反转。产能高位、大猪充裕、行业博弈三大阻力,决定了反弹空间有限、持续性不足,难以形成趋势性上涨行情。

后续猪价走势将取决于动力与阻力的博弈,短期在挺价与需求支撑下,猪价或维持高位震荡,但高度受限;中期随着五一节后需求回落、大猪集中出栏,猪价大概率面临回调压力;长期来看,只有能繁母猪存栏持续有效去化至合理区间,叠加消费实质性回暖,生猪市场才能迎来真正的反转行情。

1、价格超跌后的缩量与挺价:2026年3-4月份,部分规模猪场为回笼资金,集中降重出栏,导致短期供应“透支”,猪价持续探底,4月中旬已跌至近年低位,价格严重偏离成本线,4月中旬每头标猪亏损达300-400元后,养殖端从“集中抛售”转向“挺价惜售”,中小散户压栏观望,部分企业缩减出栏量,出栏节奏回归理性后,超跌价格迎来修复窗口,成为本轮反弹的基础动力。

2、低价刺激消费,需求量同比增长:猪肉性价比大幅提升,家庭采购频次与单次购买量增加,学校、食堂及餐饮门店也因成本优势扩大用肉量,带动整体需求同比改善。据屠宰企业样本点数据显示,4月日均屠宰量环比3月增长15.42%,同比增长20.22%。

3、政策调控与情绪修复,提振市场预期:行业持续低迷引发政策层面高度关注,4月17日农业农村部召开生猪产业专题座谈会,明确强化产能调控、推动价格回归合理区间,释放稳定市场的积极信号。养殖端看涨预期升温,贸易商与终端采购方改变观望态度,短期市场形成正向循环,助推价格反弹。

二、生猪价格阶段性反弹的主要阻力

1、产能去化缓慢,供给过剩格局未能完全扭转:反弹的最大制约是产能高位运行。截至2026年3月,全国能繁母猪存栏量仍达3904万头,较2025年末下降1.4%,去化速度缓慢。按生猪10个月的生长周期推算,未来半年商品猪出栏量仍将维持高位,供需失衡的核心矛盾未解决。同时,行业养殖效率持续提升,PSY升至24头以上,同等存栏下出栏量隐性增加,进一步放大供给压力。

2、大体重猪源充裕,压制反弹高度与持续性:当前市场大体重猪源储备充足,前期二次育肥的生猪逐步出栏,体重普遍偏高,随着夏季高温临近,猪肉消费偏好转向标猪,大体重猪需求减弱,标肥价差持续收缩。猪价反弹至一定高度后,市场会集中抛售大体重猪源,导致供应短期激增,直接压制价格上行空间,甚至引发回调。

3、行业博弈加剧,反弹易透支后续行情:本轮反弹中,规模企业与散户、养殖端与屠宰端的博弈加剧,导致反弹呈现“短、快、急”的特点,易透支后续行情。这种上涨并非基于供需根本改善,而是情绪与节奏调控的结果,价格高位后,市场供应快速增加,导致反弹呈现“昙花一现”。

综上所述,本轮生猪价格阶段性反弹,是深度亏损挺价、短期需求回暖、政策情绪修复三大动力共同推动的结果,本质上属于超跌后的技术性修复与阶段性供需错配驱动的反弹,而非供需格局反转。产能高位、大猪充裕、行业博弈三大阻力,决定了反弹空间有限、持续性不足,难以形成趋势性上涨行情。

后续猪价走势将取决于动力与阻力的博弈,短期在挺价与需求支撑下,猪价或维持高位震荡,但高度受限;中期随着五一节后需求回落、大猪集中出栏,猪价大概率面临回调压力;长期来看,只有能繁母猪存栏持续有效去化至合理区间,叠加消费实质性回暖,生猪市场才能迎来真正的反转行情。