近日,生猪养殖业的头部企业——温氏股份的一系列问题引起了广泛关注。

从私募投资基金管理业务的违规,到频繁的环境污染处罚,再到高管高薪与业绩不匹配引发的质疑,以及现金流压力和现金分红比例下滑等问题,温氏股份正面临多重挑战。

01旗下私募基金多项违规被监管

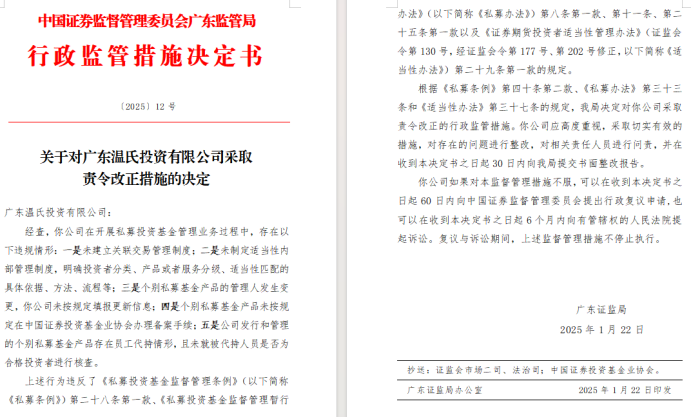

首先,在私募投资基金管理业务方面,温氏股份旗下的广东温氏投资有限公司存在多项违规情形。这些违规行为包括未建立关联交易管理制度、未制定适当性内部管理制度,以及个别私募基金产品的管理人发生变更后未按规定填报更新信息。

甚至有的私募基金产品未在中国证券投资基金业协会办理备案手续。这些问题不仅暴露了温氏股份在私募基金管理领域的混乱和不规范,也引发了监管部门的关注和处罚。

02环境污染开年就罚40万

温氏股份在环境保护方面也存在严重问题,公示指出:

苏州吴中温氏畜牧有限公司因“超过许可排放浓度排放污染物”被罚款22.4万元;

启东温氏畜牧有限公司因噪声超标排放被罚款14.42万元,且该公司在过去也曾因未经无害化处理的畜禽养殖废弃物直接向环境排放等问题被多次处罚;

茌平温氏畜牧有限公司因未按规定进行水质检测被罚款4.1万元。

这些环境问题不仅损害了公司的社会形象,还可能对公司的长期可持续发展造成不利影响。

03高管高薪与业绩不匹配

除了上述问题,温氏股份的高管薪酬与业绩表现不匹配也引发了投资者的质疑和不满。

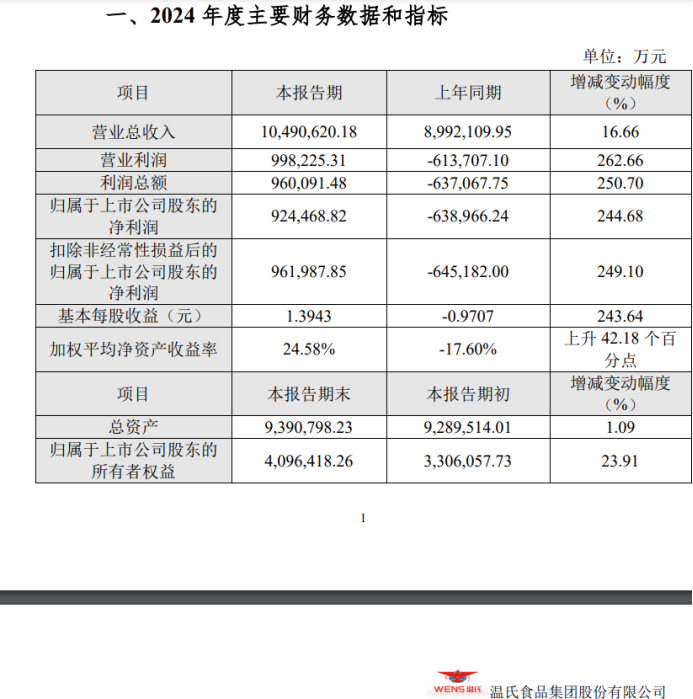

报道中提到,尽管2022年温氏股份的归母净利润为52.89亿元,但公司高管层的薪酬总额高达3776万元。

到了2023年,公司业绩巨额亏损63.9亿元,但高管们的薪酬总额仍然高达3218万元,其中董事长温志芬的年薪为327.9万元,董事、副总裁赵亮的年薪为300万元,总裁黎少松的年薪为268万元,副总裁兼财务总监林建兴的年薪为263万元。

与同行业的牧原股份和新希望六和相比,温氏股份的高管薪酬水平远高于后者,但业绩却并未领先。

04现金流压力大

投资者分红逐年减少

此外,温氏股份的现金流压力也较大。报道显示,截至2024年9月底,公司货币资金的净减少至36.79亿元,同比减少20%,较年初也减少了约6亿元。

同时,公司的短期负债为27.33亿元,一年内到期非流动负债为41亿元,两项合计一年内到期的短债共68亿多元,而现金短债比仅有0.54,表明在手现金远远覆盖不了短期债务。这些数据均显示温氏股份面临较大的现金流压力。

更令人担忧的是,温氏股份给投资者的现金分红比例也在逐年下滑。报道中提到,尽管2024年前三季度公司实现归母净利润64.08亿元,但现金分红金额仅有9.9亿元,现金分红比例仅有15.5%。

而在2023年,尽管公司业绩亏损,但仍进行了现金分红6.65亿元(基于账上有未分配利润),但分红比例较低。

在2022年和2021年,公司的现金分红比例则为37%和43%。不过与高管的高薪相比,前几年投资者的分红收益也显得相对微薄。

05

结语

综上所述,温氏股份当前面临私募投资违规、环境污染频发、高管高薪与业绩不匹配、现金流压力较大以及现金分红比例下滑等多重问题。

这些问题不仅损害了公司的声誉和信誉,也可能对公司的长期可持续发展造成不利影响。因此,温氏股份需要高度重视这些问题,并积极采取措施加以解决,以确保公司的稳健发展和投资者的利益。