“猪周期”的不断弱化,让投资者之前基于猪价预测进行投资的范式正在失效。

1 猪价回升,营收突破千亿大关

在家族三代人经过40多年的努力下,温氏股份终于实现了从粤西地区的小农场到千亿营收农牧龙头企业的历史性跨越。

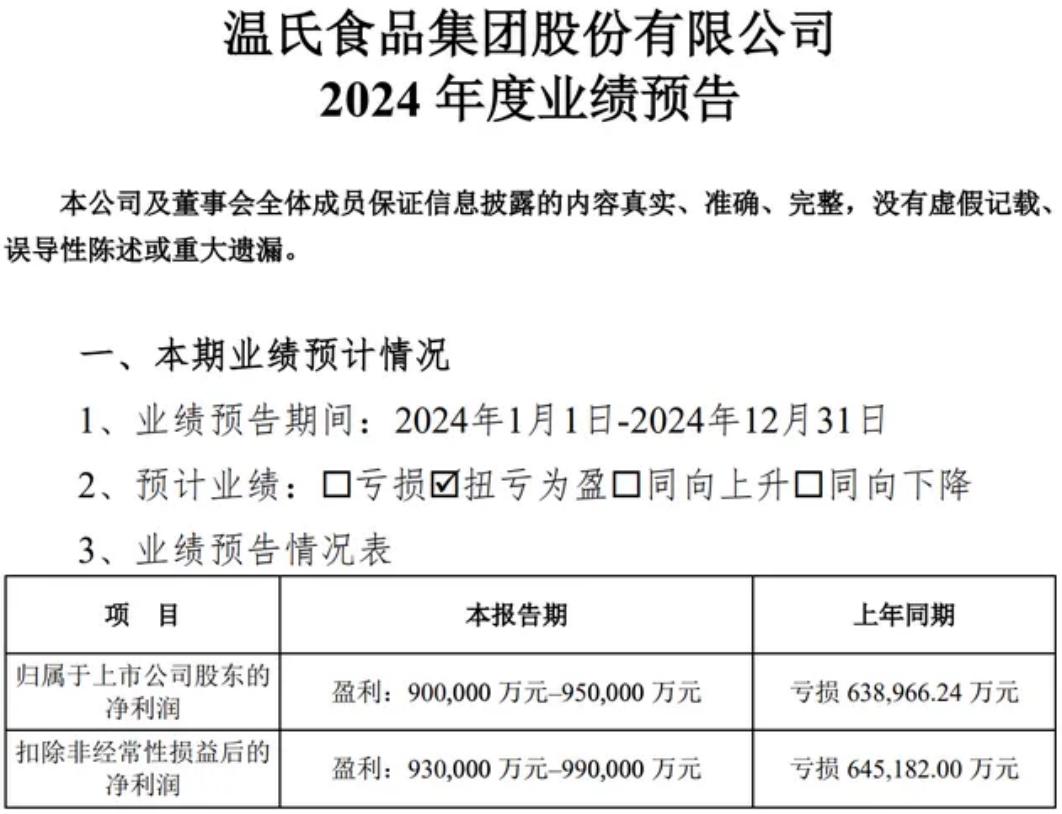

前段时间,养殖巨头温氏股份发布2024年度业绩预告。数据显示,2024年全年,温氏股份预计实现净利润为90亿元–95亿元,实现扭亏为盈,上年同期亏损63.9亿元;扣除非经常性损益后的净利润约为93亿元–99亿元,上年同期亏损64.5亿元。

营收方面,由于公司生猪和肉鸡两大主业销售均实现同比增长,温氏股份预计2024年度实现营业收入超1000亿元,较上年同期(899亿元)增长超过100亿元,这也是公司营收历史上首次突破千亿大关。

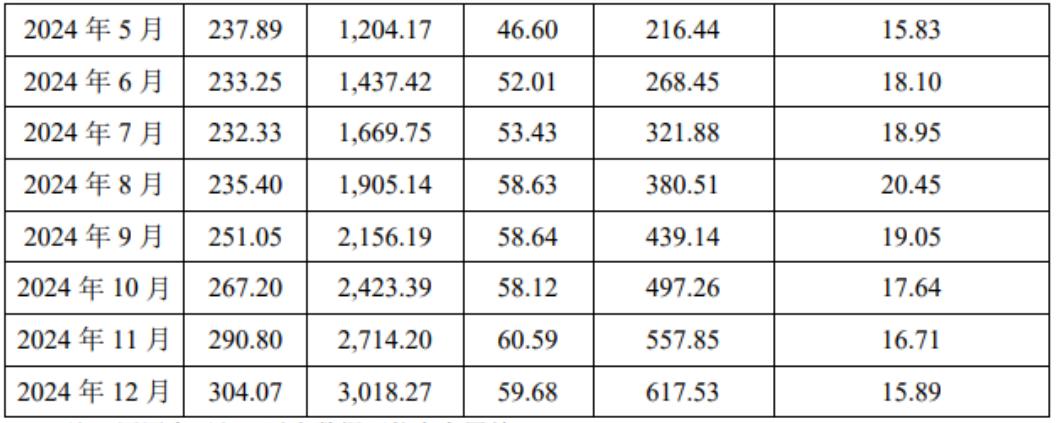

分业务来看,温氏股份共销售肉猪3018.27万头,同比增长14.93%,毛猪销售均价16.71元/公斤,同比增长33.50%,肉猪销售共揽收617.53亿元,一年内增长155亿元,成为推动公司营收规模破千亿大关的关键;同期,温氏股份共销售肉鸡12.08亿只(含毛鸡、鲜品和熟食),同比增长2.09%,毛鸡销售均价13.06元/公斤,同比下滑4.60%,肉鸡业务共实现销售收入335.27亿元,同比下滑3.37%。

利润方面,温氏股份猪业预计实现盈利82亿元-84亿元,盈利能力较去年同期(亏损55亿元-58亿元)大幅改善;相比量价齐升的肉猪业务,温氏股份肉鸡业务表现并不突出,营收仅保持微幅增长,销售均价则出现同比下滑。不过,由于公司养殖成本下降幅度大于产品价格下降幅度,公司肉鸡业务实现盈利21亿元-23亿元,去年同期该业务仅为微利。

2024年全年,饲料价格持续维持在低位,玉米、豆粕以及菜籽粕价格均出现两位数的下滑,麦麸、进口鱼粉等原料价格亦呈不同程度下跌态势。在此背景下,生猪饲料养殖成本降至近四年来的低位水平。受益于饲料价格的下行,去年温氏股份肉猪养殖综合成本约7.2元/斤,下降约1.2元/斤。

除了养殖成本的下降之外,“猪周期”仍是决定温氏股份扭亏为盈的关键,毕竟生猪业务对公司利润贡献度接近90%。自2022年10月以来,生猪养殖步入新一轮下行周期。2023年全年,国内生猪市场价格整体保持低位运行(13.56-17.57元/公斤),行业长时间处于亏损状态。2024年伊始,生猪价格依旧在低位徘徊。2024年第一季度,温氏股份单季度再次亏损12.36亿元。

自2024年5月起,国内生猪价格一路攀升,8月中旬一度涨至21元/公斤,较5月中旬(15元/公斤)上涨超过40%。在此背景下,温氏、牧原等养殖企业经营业绩迎来全面反弹。2024年前三季度,温氏股份实现营业总收入754.19亿元,同比增长16.56%;实现净利润66.36亿元,同比增长244.58%;综合毛利率达到16.33%,较去年同期(0.39%)大幅增长。其中,2024年第三季度,温氏实现营业收入286.44亿元,同比增长21.89%;实现净利润为50.81亿元,同比激增3097.03%。

不过,进入到2024年9月之后,由于在消费需求不及预期以及供给压力的双重影响下,国内猪肉价格持续回落。温氏股份毛猪销售均价也自2024年9月起出现同比下滑。根据最新数据,2024年12月,温氏股份毛猪销售均价15.89元/公斤,已经低于全年均值(16.71元/公斤)。

由于生猪价格的走弱,温氏股份2024年第四季度业绩环比第三季度已经出现回落。根据业绩预告数据推测可知,2024年第四季度,温氏股份预计实现净利润26亿元-31亿元,较第三季度(50.81亿元)缩水20亿元-25亿元。

因此,尽管温氏股份业绩预告数据看似不俗,资本市场的反应却是非常平淡。在业绩预告发布次日,温氏股份股价仅小幅上涨1.56%,股价报收16.31元/股。截至最近一个交易日,温氏股份股价报收于16.14元/股,总市值约为1074亿元,2025年至今依然保持跌幅。拉长周期来看,温氏股份市值已经在千亿关口徘徊了四年时间。

2 预期悲观,千亿市值徘徊不前

显然,2024年业绩的高增长,并没有改变投资者对温氏股份未来发展的悲观预期。这其中,猪肉价格的下行担忧是一个重要原因。

生猪价格的波动受多种因素影响,包括供需关系、养殖成本、季节性需求变化、政策调控以及国际市场动态等。这其中,供需关系是影响猪价的关键因素。从需求端来看,自2014年开始,我国猪肉消费量开始萎缩,猪肉人均消费量由42.6公斤下降至2023年的42.2公斤。据农业农村部研判,受国民餐饮消费多元化影响,全国猪肉产量预计将呈现持续下滑趋势,未来10年间可能减少高达408万吨。

另一方面,随着规模养猪的不断壮大,我国生猪产能常年处于饱和状态,并且生产水平快速提升。可以预见的是,未来10年,随着生产力的进一步提升、猪肉需求的持续减少,养猪企业的竞争压力将会越来越大。

一般来说,生猪供应量和猪价本质上取决于10个月前的能繁母猪数量。因此,作为生猪生产的基础和市场供应的“总开关”,能繁母猪是判断猪价未来走势中最重要和最受关注的指标之一。

为促进猪肉市场供需平衡,2024年初,农业农村部将全国能繁母猪正常保有量目标从4100万头降至3900万头。截至2024年12月末,全国能繁母猪存栏量是4078万头,接近105%的产能调控绿色合理区域的上线。因此,从能繁母猪这一指标来看,2025年生猪供应仍处于宽松局面,猪价预计将持续承压。

除了猪肉走弱这一问题之外,玉米等饲料价格的上行对生猪养殖企业来说又构成另一大隐忧。自2024年9月美联储开启降息通道以来,国际玉米持续震荡走强,其中CBOT玉米期货价格主力合约价格累计涨幅超过25%,最近两周更是呈加速上涨态势。

国内市场方面,截至2025年1月20日,山东潍坊饲料企业玉米进厂价在2160元/吨左右,大连商品交易所玉米主力合约价格为2286元/吨,较2024年12月中下旬的低点分别上涨约80元/吨和120元/吨。

一面是生猪价格的走弱,一面是饲料价格的上涨,2025年温氏股份等生猪养殖企业又将面临不小的挑战,这也是牧原、温氏股份等上市公司股价持续低迷的一个重要原因。更为严重的是,曾经被认为是铁律的“猪周期”正在失去规律性,这也使之前通过博弈猪价反转来进行投资的范式失去了其原有的价值。

3 周期弱化,规模养猪护城河消失?

长期以来,生猪养殖产业具有相对独立的周期,与宏观经济周期关联性不高,生猪养殖类上市公司股价走势也有独立性,投资者多是依靠对“猪周期”的预判来进行相关标的的资产配置。

所谓的猪周期,是指猪肉价格供求关系的周期性变化最终导致行业盈利大幅波动的市场现象。2006年来,我国已经经历了5轮猪周期,持续时间通常为4年,猪价最大的涨幅基本在100%及以上,最大的跌幅接近50%的水平。

一般来说,从新生母猪到生猪出栏大约需要约18个月。每当生猪供给不足、猪肉价格上涨时,养殖户就会积极补充能繁母猪扩大生产,但需要到18个月之后才能实现生猪供给量的增加。相反,一旦猪价跌破盈亏平衡线后,养殖户开始淘汰能繁母猪减少生产,也需要18个月的时间实现生猪供应量的减少,猪价将再次迎来上涨。

因此,从二级市场投资角度出发,如果观察到猪肉价格持续低迷甚至跌破盈亏平衡线,同时伴随着能繁母猪的快速减少,就是抄底牧原、温氏等生猪养殖企业的绝佳机会。同理,一旦猪价持续位于高位、养猪企业赚得盆满钵满之时,如果发现能繁母猪存栏量在快速增长,反而是卖出猪企的时机。

不过,自2018年6月以来,猪价进入到新一轮下降周期以来,除了2022年年中以及2024年三季度曾有短暂的反弹之外,猪价就持续处于低迷状态,下行时间之长远远超过历次猪周期。更为严重的是,尽管生猪养殖企业普遍经历了2021年和2023年的两次亏空,但仍看不到明显的产能出清迹象。

有分析认为,所谓的猪周期只是过往散户养猪的时代产物。长期以来,我国生猪养殖是以散养为主,行业集中度较低。一旦猪肉价格下行无利或者微利之时,散户往往会立马屠宰母猪,进而实现产能的快速出清。

非洲猪瘟之后,大量小规模散户退出市场。数据显示,2023年我国生猪养殖规模化率达到68%,比上年增加约3个百分点,而到2024年末生猪养殖规模化程度会达到70%。

相比中小散户,规模养殖企业具有较强的资金实力,也就具有了更强的亏损承受能力,部分企业甚至选择逆转周期投资的方式对抗猪肉下行周期,这进一步增加了产能的去化时间。

另一方面,尽管国内生猪养殖规模化率不断提升,但行业的集中度水平依旧不高。截至2024年末,TOP20猪企能繁母猪总数约为1060万头,全国比重约为25%,其中牧原股份、温氏股份市占率分别为8%、4%,尚未有一家猪企市占率超过10%。对比看,美国TOP10猪企市占率已经超过40%。

在此背景下,头部企业仍在疯狂扩张产能来抢占市场。2020年,温氏股份的生猪出栏量为954.6万头。2024年,这一数据达到3018.27万头,短短四年之内,生猪出栏量就翻了三倍。与此同时,温氏股份固定资产余额出现了快速的增长,其中2018年-2021年三年之内固定资产几乎是翻倍式增长。同时,另一家养猪巨头牧原股份更是以千亿负债、千亿固定资产而著称。

显然,持续的产能扩张并没有改变温氏股份等猪企“看天吃饭”的命运,养殖行业的低门槛、产品同质化等深层次问题决定了养猪企业难有定价权,最终只能比拼成本控制能力。根据最新数据,牧原股份生猪养殖完全成本约为13.1元/公斤,而温氏股份肉猪养殖综合成本约为13.4元/公斤左右,差距并不大。考虑到环保、人力等刚性成本占比较高,猪企未来的成本下降空间将十分有限。

长期以来,二级市场一直在讲述着一个规模化养猪的故事。相比散养户,规模化养殖企业具有多样的融资渠道、更优的成本优势和更强的抗风险能力。随着中小散户的加剧去化,未来中国生猪养殖产业将是头部猪企的天下,这也是温氏股份一度成为“创业板市值一哥”的深层次逻辑。

然而,在资本的过度冲击之下,规模养殖非但没有解决生猪产能过剩的问题,反而加大了行业的内卷程度。如此一来,养猪行业“规模越大,盈利越高”的逻辑将不复存在,温氏股份等猪企的价值信仰自然要遭到投资者的质疑。