2023年12月20日,牧原股份参加兴业证券策略会,及时传递公司最新情况。公司参与人员为投资者关系主管王翰斌、投资者关系经理张孟琪。

本次投资者交流会有兴业证券纪宇泽、中欧基金胡万程、长城基金韩林、银华基金薄官辉、兴证资管邱思佳等41位投资者参与。

公司近期生产经营情况介绍?

在生猪养殖业务方面,2023年1-11月,公司出栏生猪5,718.4万头,预计全年出栏6,250万头-6,400万头。公司今年生猪养殖完全成本整体呈下降趋势,未来仍有进一步下降的空间。2024年公司将持续做好疾病净化和健康管理,提升猪群健康水平,提高日增重、全程成活率等生产指标,降低生猪养殖成本。

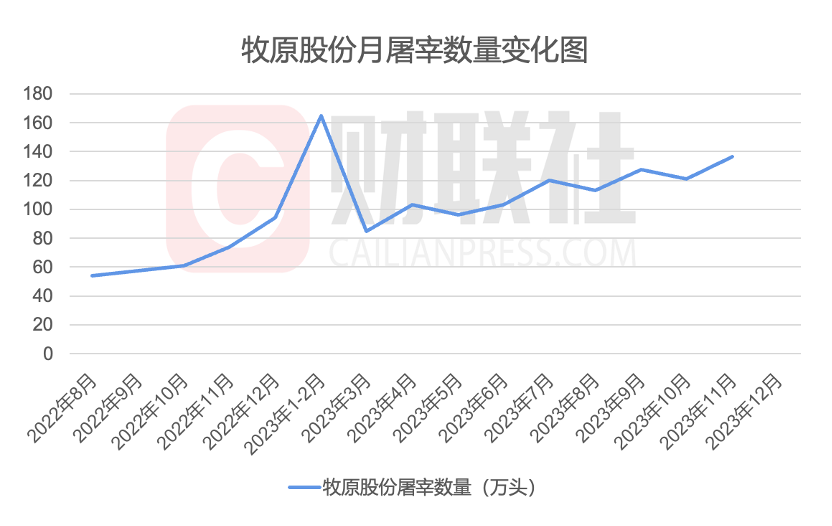

在屠宰肉食业务方面,2023年1-11月,公司屠宰生猪1,170.9万头,同比增长82.5%,预计全年屠宰1,300万头左右。今年以来,屠宰肉食板块持续开拓市场和渠道,产能利用率明显相比去年明显提升。近几个月,月均屠宰量均超过100万头,月度产能利用率在50%左右。下一步屠宰肉食板块将继续提升已投产屠宰厂的运营效率,提高产能利用率。从市场开拓、渠道建设、客户需求开发等方面发力,进一步增强屠宰肉食业务综合运营能力和盈利能力。

公司今年的成本分布情况?

2023年1-11月,公司生猪养殖完全成本在14元/kg以下的场线出栏量占比为20%左右,成本在16元/kg以上的场线出栏量占比为15%左右,生猪养殖完全成本离散度逐步缩小。

公司逐步打通各项技术路径,未来将持续推动优秀成绩的复制、推广,消灭成本在16元/kg以上的场线,降低养殖成本离散度,实现整体成本的下降。

公司生猪养殖完全成本结构?

当前公司生猪养殖完全成本中,饲料成本占比在60%左右,职工薪酬和折旧摊销占比分别在10%左右,药品及疫苗费用占比在5%左右,其余部分包括期间费用及物料消耗、燃料动力等费用。

公司的出栏策略及明年的出栏规划?

公司坚持连续生产、稳定出栏的策略,不将生产、销售节奏的调整建立在对行情的预测上。公司未来将合理安排生产经营节奏,聚焦于自身能力的提升,从健康管理、生产管理、营养研发、智能化设备应用等多方面发力,持续提高经营效率,降低生产成本,提升盈利能力。

公司预计明年出栏量会有一定幅度增长,具体的出栏区间指引将在2023年年度报告中披露。

牧原股份进军下游屠宰

向下游屠宰进军的“猪王”牧原股份,正在成为名副其实的“肉王”。

今年牧原股份与双汇发展实际屠宰量较为接近,但当前二者发展屠宰业侧重点并不一样,作为上游养殖老大的牧原股份实际屠宰量超越老牌肉王双汇发展或只是时间问题。

牧原股份近期在调研活动中透露,2023年1-11月,公司屠宰生猪1170.9万头,同比增长82.5%,预计全年屠宰1300万头左右。今年以来,屠宰肉食板块持续开拓市场和渠道,产能利用率相比去年明显提升。近几个月,月均屠宰量均超过100万头,月度产能利用率在50%左右。

本次投资者交流会有兴业证券纪宇泽、中欧基金胡万程、长城基金韩林、银华基金薄官辉、兴证资管邱思佳等41位投资者参与。

公司近期生产经营情况介绍?

在生猪养殖业务方面,2023年1-11月,公司出栏生猪5,718.4万头,预计全年出栏6,250万头-6,400万头。公司今年生猪养殖完全成本整体呈下降趋势,未来仍有进一步下降的空间。2024年公司将持续做好疾病净化和健康管理,提升猪群健康水平,提高日增重、全程成活率等生产指标,降低生猪养殖成本。

在屠宰肉食业务方面,2023年1-11月,公司屠宰生猪1,170.9万头,同比增长82.5%,预计全年屠宰1,300万头左右。今年以来,屠宰肉食板块持续开拓市场和渠道,产能利用率明显相比去年明显提升。近几个月,月均屠宰量均超过100万头,月度产能利用率在50%左右。下一步屠宰肉食板块将继续提升已投产屠宰厂的运营效率,提高产能利用率。从市场开拓、渠道建设、客户需求开发等方面发力,进一步增强屠宰肉食业务综合运营能力和盈利能力。

公司今年的成本分布情况?

2023年1-11月,公司生猪养殖完全成本在14元/kg以下的场线出栏量占比为20%左右,成本在16元/kg以上的场线出栏量占比为15%左右,生猪养殖完全成本离散度逐步缩小。

公司逐步打通各项技术路径,未来将持续推动优秀成绩的复制、推广,消灭成本在16元/kg以上的场线,降低养殖成本离散度,实现整体成本的下降。

公司生猪养殖完全成本结构?

当前公司生猪养殖完全成本中,饲料成本占比在60%左右,职工薪酬和折旧摊销占比分别在10%左右,药品及疫苗费用占比在5%左右,其余部分包括期间费用及物料消耗、燃料动力等费用。

公司的出栏策略及明年的出栏规划?

公司坚持连续生产、稳定出栏的策略,不将生产、销售节奏的调整建立在对行情的预测上。公司未来将合理安排生产经营节奏,聚焦于自身能力的提升,从健康管理、生产管理、营养研发、智能化设备应用等多方面发力,持续提高经营效率,降低生产成本,提升盈利能力。

公司预计明年出栏量会有一定幅度增长,具体的出栏区间指引将在2023年年度报告中披露。

牧原股份进军下游屠宰

向下游屠宰进军的“猪王”牧原股份,正在成为名副其实的“肉王”。

今年牧原股份与双汇发展实际屠宰量较为接近,但当前二者发展屠宰业侧重点并不一样,作为上游养殖老大的牧原股份实际屠宰量超越老牌肉王双汇发展或只是时间问题。

牧原股份近期在调研活动中透露,2023年1-11月,公司屠宰生猪1170.9万头,同比增长82.5%,预计全年屠宰1300万头左右。今年以来,屠宰肉食板块持续开拓市场和渠道,产能利用率相比去年明显提升。近几个月,月均屠宰量均超过100万头,月度产能利用率在50%左右。

▲数据来源:公司公告

目前牧原股份的肉食板块事业部总裁是实控人秦英林之子秦牧原,也是牧原股份“90”后二代高管核心之一,近三年牧原屠宰板块发展迅速,实际上自去年起牧原股份屠宰设计投产产能就达到2900万头/年,已超越此前肉王双汇发展2500万头年产能。

实际屠宰量方面,双汇发展并未公开透露今年屠宰量。据21世纪经济报道、牧食记等报道,2023年上半年,双汇发展公司屠宰量达到716万头,头均利润达到60多元,第三季度的屠宰量同比增长了34%至289万头。

财联社记者以投资者身份致电双汇发展,相关人士表示:“1-11月屠宰数据未公布,一般四季度是鲜肉和肉食品旺销季节。”

根据上述报道数据测算,双汇发展前三季度屠宰量或已超过1000万头,上海钢联农产品事业部生猪分析师袁春兰向财联社记者表示,从目前公布相关数据显示,前三季度牧原股份和双汇发展屠宰量相差不大。

屠宰利润方面,双汇发展依赖下游肉制品加工及多年渠道建设则略胜一筹,今年1-9月实现头均盈利63元,同比增长19%,主要得益于成本的管控、结构调整和购销价格的有效把控。牧原股份屠宰肉食板块暂未实现盈利,1-10月份头均亏损在70元左右,去年全年头均亏损在120元左右,头均亏损降低。

牧原股份表示,下一步屠宰肉食板块将继续提升已投产屠宰厂的运营效率,提高产能利用率。从市场开拓、渠道建设、客户需求开发等方面发力,进一步增强屠宰肉食业务综合运营能力和盈利能力。

值得一提的是,屠宰业务效益较低,行业平均产能利用率不足,产业竞争早已一片“红海”。袁春兰进一步表示,进入12月份气温开始下降,季节性需求旺季到来,腌腊、灌肠活动陆续开启,随着南方气温下降到适合温度,本周南方腌腊进入高峰期,叠加北方冬至前备货,白条走货良好,开工率提升明显。但截至12月21日,国内重点屠宰企业开工率36.33%,本周屠宰白条毛利润亏损15.03元/头。

双汇发展的利润优势以及牧原股份的开工率优势远超行业平均值。业内人士向财联社记者表示,牧原股份实际屠宰量超过双汇发展仅仅是时间问题,当然这两家公司发展重心和策略也不一样,双汇发展主要是为了下游肉制品深加工,屠宰业务更多属于中间环节,牧原上游养殖,扩大屠宰产业链有利于实现降本增效,目前促销获取渠道,屠宰环节战略性亏损。