摘要:2018年爆发的非洲猪瘟(ASF)是中国生猪产业发展史上的关键分水岭。本文旨在分析ASF疫情如何深刻改变产业驱动逻辑,并触发行业集中度的快速、结构性提升。文章基于权威行业数据、政策文件及龙头企业案例,系统梳理了产业集中化的动因、路径及其对产能稳定性的双重影响。分析发现,资本、技术与政策共振驱动了产能向头部企业急剧集中,显著增强了行业在疫病防控、生产效率与政策响应层面的稳定性,但同时也带来了风险集中、市场弹性减弱等新挑战。研究认为,在高质量发展新阶段,构建规模主体与中小户协同、市场调节与政府调控并行的新型产业生态,是实现猪肉长期稳定供应的关键。

关键词:非洲猪瘟;生猪产业;集中度;产能稳定性;规模化养殖

前言与问题的提出

2018年,非洲猪瘟(ASF)疫情的传入,对中国生猪产业进行了一场前所未有的“压力测试”,彻底重塑了行业的发展轨迹与内在逻辑。疫情爆发前,行业正处在转型升级的初步阶段:民营企业活力显现,规模化养殖方兴未艾,年出栏500头以上的规模场占比逐步提升,猪场设施与技术迎来一轮升级,市场价格也从长期低谷中回暖。然而,这一切被2018年下半年的疫情快速扩散所中断。

非瘟出现后的养猪行业,经历了从初期恐慌、到全面升级生物安全体系、再到探索出“检测-剔除”等精准清除技术的艰难历程。疫情的冲击直接导致能繁母猪存栏量大幅受损,市场供应锐减,进而催生了为期约三年的“超级猪周期”,猪价创下历史高位。面对非洲猪瘟病毒的高传染性和高致死率,缺乏生物安全设施和防疫能力的中小散户首当其冲,成为疫情的重灾区。在疫情常态化的背景下,防疫能力不足进一步加速了中小散户的退出进程。与此同时,具备资金实力和技术优势的大型养殖企业却在危机中找到了扩张的机会。高额利润如同强力磁石,吸引了巨额产业资本涌入,不仅原有龙头企业大规模扩张,众多关联行业企业也跨界进入,开启了行业集中度“跳跃式”提升的序幕。

数据显示,行业驱动逻辑已发生根本性转变。ASF疫情前,产能调整主要由“猪周期”利润波动驱动;而疫情后,政策引导与疫病影响的因素被强化,盈利对产能的直接影响则起到辅助作用。与此同时,产业集中度指标发生剧变:TOP10养殖企业的生猪出栏量占全国比重,从2017年(ASF疫情前)的约6.5%,迅猛增长至2024年的25.49%;TOP30企业的集中度更是达到了40%左右。与此形成鲜明对比的是,能繁母猪存栏200头以下的小型猪场产能,较ASF前减少了约65%以上。

关键词:非洲猪瘟;生猪产业;集中度;产能稳定性;规模化养殖

前言与问题的提出

2018年,非洲猪瘟(ASF)疫情的传入,对中国生猪产业进行了一场前所未有的“压力测试”,彻底重塑了行业的发展轨迹与内在逻辑。疫情爆发前,行业正处在转型升级的初步阶段:民营企业活力显现,规模化养殖方兴未艾,年出栏500头以上的规模场占比逐步提升,猪场设施与技术迎来一轮升级,市场价格也从长期低谷中回暖。然而,这一切被2018年下半年的疫情快速扩散所中断。

非瘟出现后的养猪行业,经历了从初期恐慌、到全面升级生物安全体系、再到探索出“检测-剔除”等精准清除技术的艰难历程。疫情的冲击直接导致能繁母猪存栏量大幅受损,市场供应锐减,进而催生了为期约三年的“超级猪周期”,猪价创下历史高位。面对非洲猪瘟病毒的高传染性和高致死率,缺乏生物安全设施和防疫能力的中小散户首当其冲,成为疫情的重灾区。在疫情常态化的背景下,防疫能力不足进一步加速了中小散户的退出进程。与此同时,具备资金实力和技术优势的大型养殖企业却在危机中找到了扩张的机会。高额利润如同强力磁石,吸引了巨额产业资本涌入,不仅原有龙头企业大规模扩张,众多关联行业企业也跨界进入,开启了行业集中度“跳跃式”提升的序幕。

数据显示,行业驱动逻辑已发生根本性转变。ASF疫情前,产能调整主要由“猪周期”利润波动驱动;而疫情后,政策引导与疫病影响的因素被强化,盈利对产能的直接影响则起到辅助作用。与此同时,产业集中度指标发生剧变:TOP10养殖企业的生猪出栏量占全国比重,从2017年(ASF疫情前)的约6.5%,迅猛增长至2024年的25.49%;TOP30企业的集中度更是达到了40%左右。与此形成鲜明对比的是,能繁母猪存栏200头以下的小型猪场产能,较ASF前减少了约65%以上。

图1.非洲猪瘟疫情后养猪产能的变化

伴随集中化进程,生猪市场价格波动呈现出新特征:疫情后第一轮为快速上涨与高位盘整;第二轮则成为深度、快速的下跌并持续超过两年的低谷;第三轮则表现为弱势反弹后的再度探底。目前,市场整体在成本线附近震荡,预示着未来波动可能更频繁但幅度明显收窄。在这一背景下,探讨高度集中的产业新结构如何影响中长期产能稳定性,对于保障国家猪肉供给安全、引导产业高质量发展具有紧迫的现实意义。

基于上述背景,本文无意细究各个具体企业或某个企业的前世今生,而是试图通过分析促进行业快速集中的动因和龙头企业的特征,扼要探讨这种变化对猪肉产能和供应稳定性的影响,并提示关注高度集中行业里某些风险的放大效应。

当前高度集中的养猪业的由来及特点

1.快速集中化的资本与资源动因

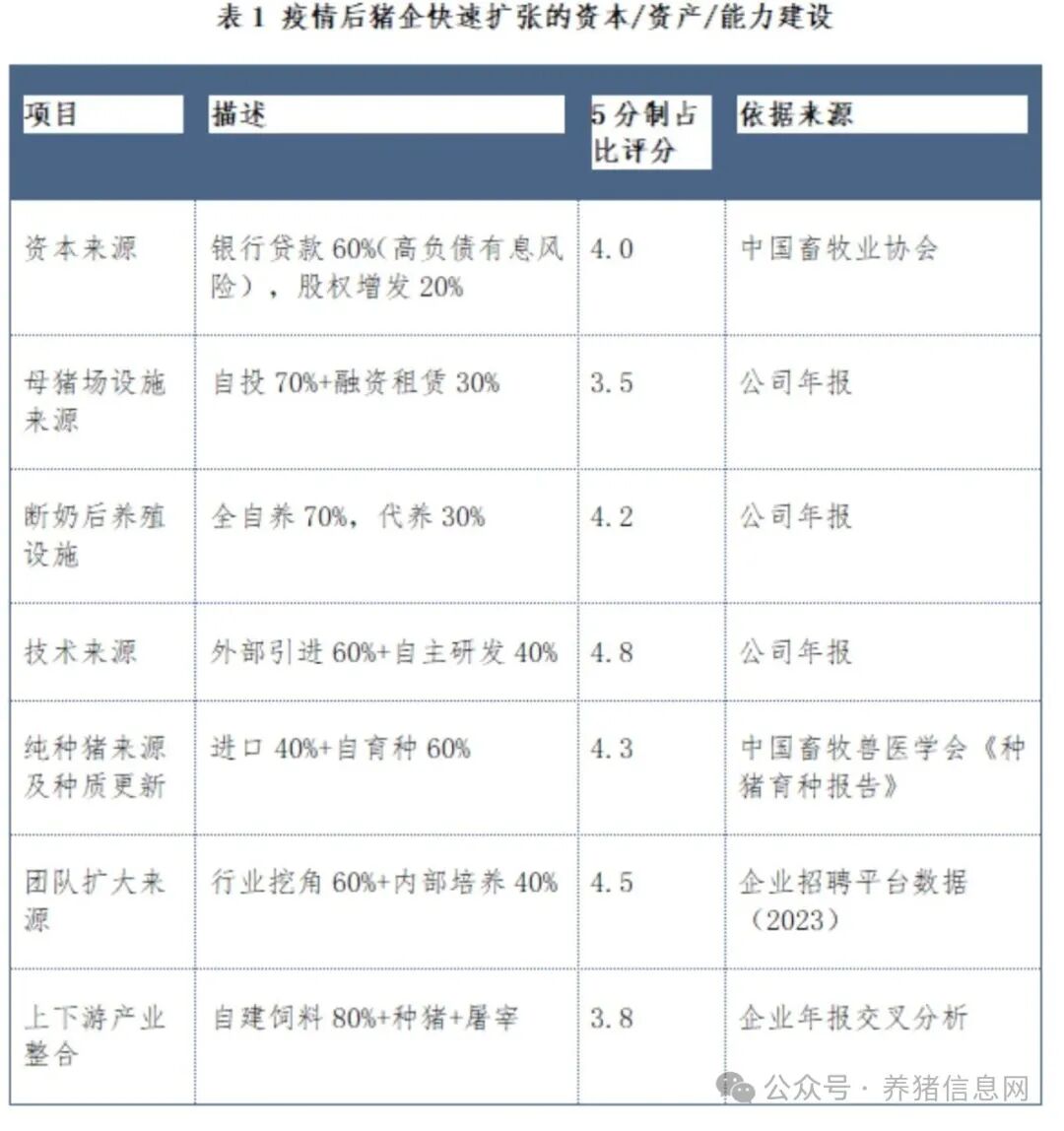

非洲猪瘟疫情后产业集中化浪潮的本质是资本、技术与政策多重驱动的产能重构。多数当今的行业龙头企业扩张的资本来源,高度依赖外部融资,包括股市增发、债券发行、银行信贷等,甚至明股实债、短债长投等“半合规”方式,一度成为普遍形式,总体呈现出典型的“高杠杆、高负债”特征。

在产能建设上,龙头企业组合模式多样:重资产的母猪场以自建和融资租赁为主;育肥环节则形成“全自养”、“公司+农户”及两者混合的多元模式,以平衡发展速度与风险。

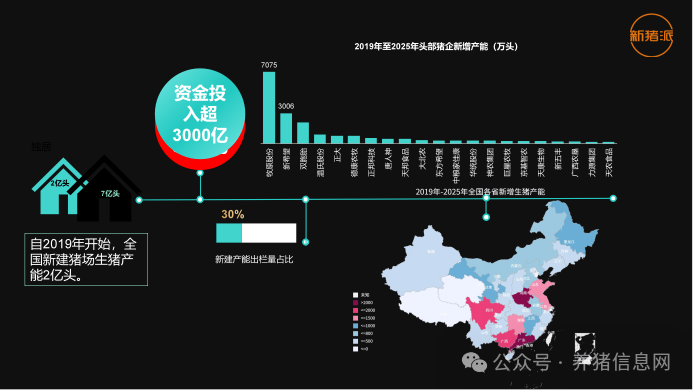

图2.2019年至2025年头部猪企新增产能

关键资源的整合能力是竞争核心。养殖技术来源上,头部企业特别重视快速引进行业前沿技术、快速在本体系验证和推广,同时不断升级改进生产和健康管理等模式,形成了领先于行业的技术体系。种源方面,在持续进口少量纯种猪的同时,自主育种成为各大龙头企业的战略焦点;也有头部企业与先进的种猪公司形成牢固的战略联盟,`花钱买进展`,快速在商品猪成本上得到体现。产业链纵向一体化成为普遍选择,向饲料、屠宰、食品加工延伸,在掌控养猪生产成本的同时,获得更大的产品收益。

2.得以生存发展的龙头企业的核心能力

在激烈竞争与周期洗礼中胜出的龙头企业,构建了区别于中小型养猪企业及传统散户的体系化能力:

●抗风险融资与成本控制能力:优质企业能够获得稳定且成本较低的融资,并严控“短债长投”风险。通过饲料大宗采购优势、精细化管理和养殖技术升级,实现行业领先的成本控制。2025年,行业盈亏反转波动,凸显了融资能力及其成本对企业连续降本能力的重要作用,自繁自养的头部企业因其更少的代养费`刚性支出`,形成更强的成本优势和现金流优势。

●技术与数据驱动创新:龙头企业已成为行业创新的主体并起到火车头作用。例如,龙头企业在非瘟疫情控制、伪狂犬蓝耳病重要疾病的清除等,关乎大猪群命脉的核心技术上,已明显领先;为实现业务财务的全生产过程一体化精准管控,多数龙头企业逐步实现了从数据汇总分析,到BI化的转变,不少龙头企业已开始引入AI应用;生产关键指标如PSY、FSA持续快速优化,拉开了与行业平均水平的差距。

●强大的生物安全与组织管理体系:所有龙头企业都不同程度地建立了覆盖全流程的闭环生物安全体系,兽医团队和检测实验室更加完备、专业和务实。同时,通过不断地开展组织架构优化、激励机制创新,促进了战略执行力的提升。

我国养猪业的快速集中对长期猪肉供应的影响

1.规模效益提升与产业效率革命

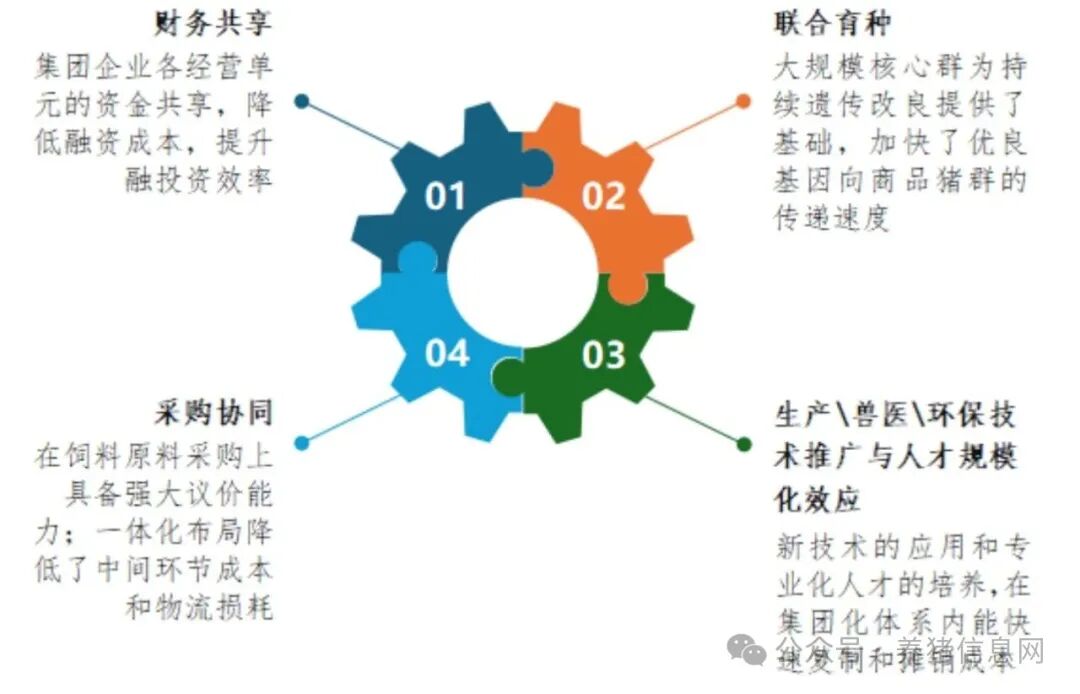

行业的快速集中,本质上是市场经济对高效率生产组织的自然选择。规模化企业通过多重协同效应,实现了单位资本产出率的领先:

图3.先进龙头企业获得规模效益的主要策略

对于个体或小型家庭农场,亦可通过`变身`,融入现代产业体系。通过加入“龙头企业+农户”的合作养殖模式,或依托合作社获取技术、饲料、防疫和销售服务,是其在疫病防控和市场波动中生存发展的重要转型途径。

2.产能调整刚性增强与长期稳定器效应

生猪产业固有的长周期(从能繁母猪的后备猪补栏到商品猪出栏超18个月)和重资产特性,在规模化背景下被进一步放大。一旦投入巨资建成现代化猪场,企业倾向于保持产能的最大化稳定利用,以摊薄固定资产折旧、维持团队稳定、实现技术进步的连续积累。即使在价格低迷期,主动、大规模去化产能(如关闭繁殖场、大量淘汰母猪)也非理性选择,因为这反而会立即推高当期成本。因此,龙头企业更倾向于通过降本增效而非大幅调整产能来穿越周期。这种“产能调整刚性”客观上起到了平滑短期市场极端波动的“稳定器”作用。国家产能调控政策(如设定能繁母猪正常保有量、增减母猪补贴等等)也更容易通过对更少数头部企业的窗口指导得以落实,提升了调控效率。

3.集中化进程进入存量优化与质量竞争新阶段

当前,超越总需求的非理性产能扩张已基本结束。未来的持续集中必将更多以“存量产能优化”和“质量竞争”的形式进行。不具备疫病防控能力、环保不达标、生产成本高的中小场户仍将持续退出,产业集中仍将持续。

今后产业龙头企业之间的竞争焦点,将从生产端向消费端延伸。养猪“收获后”的屠宰加工效率、品牌建设、冷链物流与终端产品开发能力,成为新的竞争高地。单纯追求生产指标(如日增重、料肉比)而忽视猪肉风味、食品安全等消费者利益的模式将难以为继。这将在总需求和总供给相对稳定的前提下,持续推动产业向高质量、高附加值方向集中。

4.应高度重视黑天鹅事件对行业产能及猪肉供应量的风险

产业高度集中如同一把双刃剑,在提升效率的同时,也使系统性风险更为聚集:

1.食品安全与疫病风险集中化:一旦某龙头企业的产品发生重大食品安全事故,或在其密集养殖区域内集中暴发难以控制的疫病(如新毒株),其对全国猪肉供应量的冲击将远胜于散户时代。疫病风险,尤其是人畜共患性疫病的风险,已成为规模化场需要常态化应对的挑战。

2.企业经营与财务风险:当前不少龙头企业的高负债运营模式,在长期亏损或信贷紧缩时可能引发财务危机,导致其掌控的庞大产能瞬间停摆,影响区域乃至全国供应链。

3.外部冲击的放大效应:国际经贸环境变化对产业链影响加剧。例如,尽管我国对外大豆、玉米等主要养猪饲料原料的依赖度有所降低,但国际原料价格波动仍会通过头部企业庞大的采购量传导至全行业。不过,国内年产5700万吨猪肉的庞大产能,对进口猪肉形成了坚实的“防火墙”,增强了内生稳定性。

结论与展望

非洲猪瘟疫情加速了中国生猪产业从“小散弱”向“大强集”的历史性跨越。数据显示,这种集中化显著提升了行业在资本、技术、管理和抗风险方面的现代性,并通过产能调整刚性为国家实施精准调控、稳定基础产能提供了有力抓手。然而,风险集中化、市场供求弹性减弱以及可能受抑制的创新多样性,是需要警惕的新问题。

展望未来,产业政策应在支持规模化发展的同时,着力防范过度集中化的风险,并通过社会化服务体系建设和金融工具创新(如“保险+期货”),帮助中小养殖户转型融入现代产业链。最终目标是构建一个以规模化企业为引领、多种经营主体协同发展、兼顾效率与韧性、市场与政府调控有效配合的高质量生猪产业新生态,从而筑牢猪肉供应安全的长远根基。