现阶段国内生猪市场呈现明显多空博弈格局,供应端大猪存量紧缺叠加规模场主动控量托价,带动肥猪领涨、标猪跟涨的反弹行情。但反观消费端,2026年以来猪肉终端需求持续走弱,人均消费下滑、肉类替代加剧、团膳采购收缩等多重利空持续压制价格上行高度,行业养殖利润同比大幅恶化,供需两端反向拉扯下,猪价短期反弹空间存在明显约束,下文结合出栏、价格、消费数据详细拆解市场现状。

一、行情现状

现阶段国内生猪市场呈现明显多空博弈格局,供应端大猪存量紧缺叠加规模场主动控量托价,带动肥猪领涨、标猪跟涨的反弹行情。但反观消费端,2026年以来猪肉终端需求持续走弱,人均消费下滑、肉类替代加剧、团膳采购收缩等多重利空持续压制价格上行高度,行业养殖利润同比大幅恶化,供需两端反向拉扯下,猪价短期反弹空间存在明显约束,下文结合出栏、价格、消费数据详细拆解市场现状。

当前生猪市场呈现供给端结构性支撑、需求端持续疲软的双向分化格局,行情走势由大猪存量偏紧主导上涨,但终端消费乏力持续压制上涨空间。

二、出栏情况

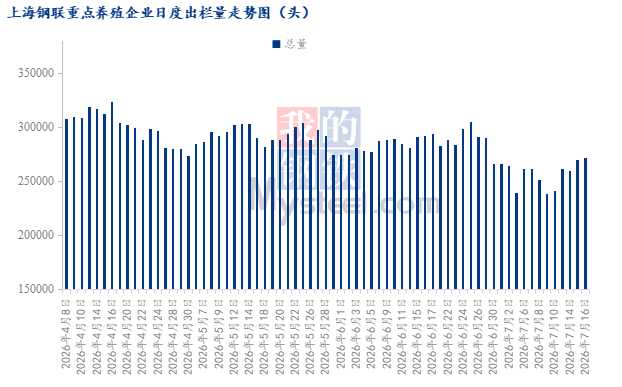

供应层面,依据Mysteel样本集团工作日出栏监测数据,6月16日至7月16日养殖企业出栏节奏发生明显转变,7月16日样本企业单日出栏272092头,相较6月同期减少6.79%,单日出栏规模缩水近两万头;区间对比来看,6月下半月10个工作日日均出栏289283头,7月上半月虽多2个统计工作日,总出栏仅小幅上涨6.72%,日均出栏却降至257270头,日均环比大幅下滑11.07%。分阶段出栏特征清晰体现企业控量挺价思路,6月下旬24至25日是当月出栏高峰,单日出栏一度突破30.5万头,进入7月后整体出栏重心下移,多数工作日出栏维持在24-27万头区间,仅临近月末小幅回弹,头部集团主动收缩日均出栏量,依靠缩量操作支撑现货价格。

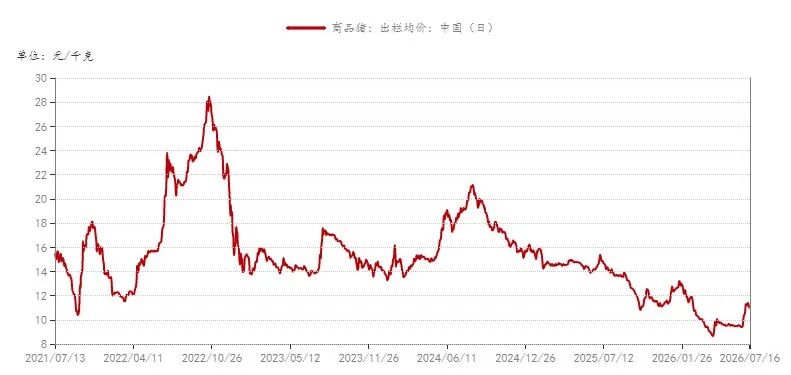

而本轮猪价上行的核心动力来自肥猪供给缺口,6月下旬起150-160公斤大猪价格从9.8元/公斤快速拉升至12.2元/公斤,同步带动120-130公斤标猪价格从10.3元/公斤跟涨至11.3元/公斤,大猪存量持续缩减是行情走强底层逻辑。

上半年行业深陷深度亏损,二季度自繁自养头均亏损385元、外购仔猪育肥头均亏损318元,养殖端现金流承压,春节后养殖户压栏增重意愿低迷,叠加高温天气推高大猪饲养成本、损耗增加,端午前集中出栏提前透支大体重猪源,同时市场悲观情绪下二次育肥入场量同比下滑近五成,生猪出栏均重从123.5公斤震荡回落至122.7公斤,市场大猪储备持续走低。到7月中旬,随着肥猪价格冲高,养殖户出栏意愿松动,标肥价差由月初1.2元/公斤收窄至0.9元/公斤,肥猪涨势放缓,短期行情存在小幅调整压力,但整体大猪供给偏紧的基本面并未改变,叠加广西洪涝灾害对局部生猪产能造成损伤,市场看涨情绪形成底部支撑,本轮价格回调幅度有限。

需求端则完全形成反向拖累,对比2025全年与2026年1至7月猪肉消费监测数据,今年全年猪肉供给预估小幅增至5943万吨,高于2025年5938万吨的总产量,但终端承接能力持续走弱。消费结构上居民家庭人均猪肉消费降幅扩大,2025年人均年消费26.6公斤,同比下滑5.34%,2026上半年折算人均仅14.8公斤,同比跌幅扩大至6.1%,猪肉在肉类消费中的占比从57.8%下滑至54%,禽肉、牛羊肉、水产替代效应持续加剧。

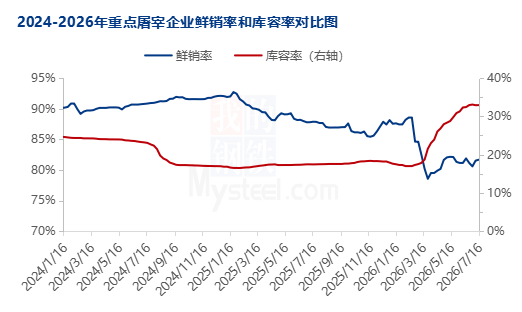

屠宰端数据同样印证需求疲软,2025年重点屠宰企业全年白条鲜销率均值89.88%,2026上半年均值回落至83.45%,同比下滑6.5个百分点,终端走货不畅促使冻品库容突破30%,高位库存持续压制现货行情。分渠道来看,家庭零售仅在猪价阶段性低位出现短暂小幅回暖,整体采购量不及去年同期;工地、学校、餐饮等团膳大宗采购大幅萎缩,是拖累整体需求的核心因素;仅有预制菜、卤味肉制品深加工渠道维持小幅增长,小幅对冲零售与餐饮的需求减量。更关键的是,低价刺激消费的效果大幅减弱,2025年猪价下行阶段“以价换量”逻辑显著,而2026年4月生猪均价跌至8.7元/公斤多年低位时,居民批量囤货意愿依旧低迷,消费观望情绪浓厚,终端需求韧性远不及去年,长期弱势的消费环境,持续限制本轮由大猪缺口带动的猪价上行空间。

一、行情现状

现阶段国内生猪市场呈现明显多空博弈格局,供应端大猪存量紧缺叠加规模场主动控量托价,带动肥猪领涨、标猪跟涨的反弹行情。但反观消费端,2026年以来猪肉终端需求持续走弱,人均消费下滑、肉类替代加剧、团膳采购收缩等多重利空持续压制价格上行高度,行业养殖利润同比大幅恶化,供需两端反向拉扯下,猪价短期反弹空间存在明显约束,下文结合出栏、价格、消费数据详细拆解市场现状。

当前生猪市场呈现供给端结构性支撑、需求端持续疲软的双向分化格局,行情走势由大猪存量偏紧主导上涨,但终端消费乏力持续压制上涨空间。

二、出栏情况

供应层面,依据Mysteel样本集团工作日出栏监测数据,6月16日至7月16日养殖企业出栏节奏发生明显转变,7月16日样本企业单日出栏272092头,相较6月同期减少6.79%,单日出栏规模缩水近两万头;区间对比来看,6月下半月10个工作日日均出栏289283头,7月上半月虽多2个统计工作日,总出栏仅小幅上涨6.72%,日均出栏却降至257270头,日均环比大幅下滑11.07%。分阶段出栏特征清晰体现企业控量挺价思路,6月下旬24至25日是当月出栏高峰,单日出栏一度突破30.5万头,进入7月后整体出栏重心下移,多数工作日出栏维持在24-27万头区间,仅临近月末小幅回弹,头部集团主动收缩日均出栏量,依靠缩量操作支撑现货价格。

而本轮猪价上行的核心动力来自肥猪供给缺口,6月下旬起150-160公斤大猪价格从9.8元/公斤快速拉升至12.2元/公斤,同步带动120-130公斤标猪价格从10.3元/公斤跟涨至11.3元/公斤,大猪存量持续缩减是行情走强底层逻辑。

上半年行业深陷深度亏损,二季度自繁自养头均亏损385元、外购仔猪育肥头均亏损318元,养殖端现金流承压,春节后养殖户压栏增重意愿低迷,叠加高温天气推高大猪饲养成本、损耗增加,端午前集中出栏提前透支大体重猪源,同时市场悲观情绪下二次育肥入场量同比下滑近五成,生猪出栏均重从123.5公斤震荡回落至122.7公斤,市场大猪储备持续走低。到7月中旬,随着肥猪价格冲高,养殖户出栏意愿松动,标肥价差由月初1.2元/公斤收窄至0.9元/公斤,肥猪涨势放缓,短期行情存在小幅调整压力,但整体大猪供给偏紧的基本面并未改变,叠加广西洪涝灾害对局部生猪产能造成损伤,市场看涨情绪形成底部支撑,本轮价格回调幅度有限。

需求端则完全形成反向拖累,对比2025全年与2026年1至7月猪肉消费监测数据,今年全年猪肉供给预估小幅增至5943万吨,高于2025年5938万吨的总产量,但终端承接能力持续走弱。消费结构上居民家庭人均猪肉消费降幅扩大,2025年人均年消费26.6公斤,同比下滑5.34%,2026上半年折算人均仅14.8公斤,同比跌幅扩大至6.1%,猪肉在肉类消费中的占比从57.8%下滑至54%,禽肉、牛羊肉、水产替代效应持续加剧。

屠宰端数据同样印证需求疲软,2025年重点屠宰企业全年白条鲜销率均值89.88%,2026上半年均值回落至83.45%,同比下滑6.5个百分点,终端走货不畅促使冻品库容突破30%,高位库存持续压制现货行情。分渠道来看,家庭零售仅在猪价阶段性低位出现短暂小幅回暖,整体采购量不及去年同期;工地、学校、餐饮等团膳大宗采购大幅萎缩,是拖累整体需求的核心因素;仅有预制菜、卤味肉制品深加工渠道维持小幅增长,小幅对冲零售与餐饮的需求减量。更关键的是,低价刺激消费的效果大幅减弱,2025年猪价下行阶段“以价换量”逻辑显著,而2026年4月生猪均价跌至8.7元/公斤多年低位时,居民批量囤货意愿依旧低迷,消费观望情绪浓厚,终端需求韧性远不及去年,长期弱势的消费环境,持续限制本轮由大猪缺口带动的猪价上行空间。