本文数据来源为18家养猪企业月度销售公告,其中部分公司的生猪销量中包括仔猪销量数据。

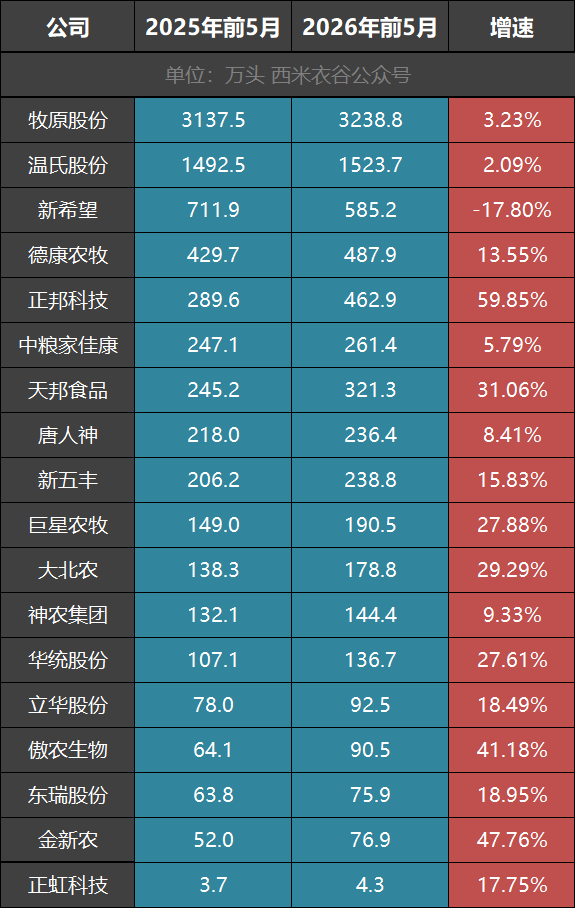

我们先来看18家上市猪企2025年和2026年前5月的生猪销量对比情况:

如上图所示,18家猪企中,仅有新希望的生猪销售数量从711.93万头下降到585.20万头,降幅17.8%,其它17家公司的出栏量全部都在增长。

其中增幅最大的是被“低调猪王”双胞胎收编的正邦科技,增幅高达59.85%,公司浴火重生之后可谓战力爆棚。金新农和傲农生物两个区域小霸紧随其后,增速均超40%;天邦食品增速超30%;大北农、巨星农牧、华统股份均超20%。

总体来看,18家公司2026年前5月累计出栏8346.8万头,比去年同期的7765.7万头增加了7.48%。市场底部继续惯性放量,这就是今年4月、5月猪价普遍低于10元/公斤的主要原因。

政策面上,农业农村部于2026年5月3日发布《生猪产能综合调控实施方案(2026年修订)》设定全国能繁母猪正常保有量稳定在3750万头左右,较2024版减少150万头。

根据权威媒体《中国猪业》提供的数据:

能繁母猪存栏自2025年7月起连续9个月下降,产能去化成效显现。2026年3月新生仔猪同比17个月来首次下降,预示9月后生猪出栏量将逐步减少。

不过,针对能繁母猪减少150万头,也即下降3.85%的调控目标,大型猪企似乎已经找到了应对之策。温氏股份在6月初与投资者沟通中透露:

2025年全年,公司PSY指标约26.3头。2026年5月份,PSY提升至28头。公司规划PSY每年提升1头以上,未来争取突破32头。

牧原股份4月29日与投资者沟通时透露:

公司PSY从2024年的26.7提升到2025年的28.3,目前在28以上。

按照温氏的数据,PSY从26.3头提升到28头,相当于单头母猪产仔量提升6.46%。对于技术领先的行业巨头来说,能繁母猪的总量调控反而有利于自己抢到更多的市场份额。

据西米衣谷观察,农业部的生猪产能调控系列组合拳中,还有一记比较有力的左勾拳是强化大型猪企窗口指导和经营风险预警;严控新增产能。

但与此同时,5月初猪粮比跌破5:1重度亏损线时,国家及时启动冻猪肉收储。也就是说,各地冻库里目前堆满了低价猪肉。一旦猪价反弹,这些冻肉将流向市场平抑猪价。有这个从西汉时期就屡试不爽的“平准法”进行宏观调控,猪肉价格不易大起大落。

我们先来看18家上市猪企2025年和2026年前5月的生猪销量对比情况:

如上图所示,18家猪企中,仅有新希望的生猪销售数量从711.93万头下降到585.20万头,降幅17.8%,其它17家公司的出栏量全部都在增长。

其中增幅最大的是被“低调猪王”双胞胎收编的正邦科技,增幅高达59.85%,公司浴火重生之后可谓战力爆棚。金新农和傲农生物两个区域小霸紧随其后,增速均超40%;天邦食品增速超30%;大北农、巨星农牧、华统股份均超20%。

总体来看,18家公司2026年前5月累计出栏8346.8万头,比去年同期的7765.7万头增加了7.48%。市场底部继续惯性放量,这就是今年4月、5月猪价普遍低于10元/公斤的主要原因。

政策面上,农业农村部于2026年5月3日发布《生猪产能综合调控实施方案(2026年修订)》设定全国能繁母猪正常保有量稳定在3750万头左右,较2024版减少150万头。

根据权威媒体《中国猪业》提供的数据:

能繁母猪存栏自2025年7月起连续9个月下降,产能去化成效显现。2026年3月新生仔猪同比17个月来首次下降,预示9月后生猪出栏量将逐步减少。

不过,针对能繁母猪减少150万头,也即下降3.85%的调控目标,大型猪企似乎已经找到了应对之策。温氏股份在6月初与投资者沟通中透露:

2025年全年,公司PSY指标约26.3头。2026年5月份,PSY提升至28头。公司规划PSY每年提升1头以上,未来争取突破32头。

牧原股份4月29日与投资者沟通时透露:

公司PSY从2024年的26.7提升到2025年的28.3,目前在28以上。

按照温氏的数据,PSY从26.3头提升到28头,相当于单头母猪产仔量提升6.46%。对于技术领先的行业巨头来说,能繁母猪的总量调控反而有利于自己抢到更多的市场份额。

据西米衣谷观察,农业部的生猪产能调控系列组合拳中,还有一记比较有力的左勾拳是强化大型猪企窗口指导和经营风险预警;严控新增产能。

但与此同时,5月初猪粮比跌破5:1重度亏损线时,国家及时启动冻猪肉收储。也就是说,各地冻库里目前堆满了低价猪肉。一旦猪价反弹,这些冻肉将流向市场平抑猪价。有这个从西汉时期就屡试不爽的“平准法”进行宏观调控,猪肉价格不易大起大落。