1、供给端:出栏量环比小幅回落,供给呈边际收缩态势

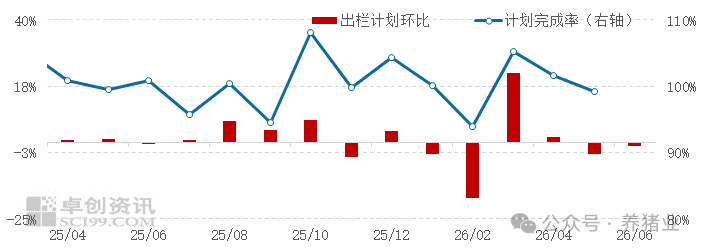

据卓创资讯样本企业监测数据显示,6月国内主流规模养殖企业生猪计划出栏量环比减少1.36%,出栏规模小幅下滑。本次出栏减量是行业产能调整的阶段性体现,前期市场持续淘汰低效,能繁母猪存栏稳步去化,直接造成仔猪存栏增量受限,从产能源头压制了商品猪的出栏放量空间,这也是6月猪企出栏量回落的核心原因。但需明确的是,本次出栏回落仅为阶段性结构性调整,并非行业产能大幅出清,叠加市场仍留存部分压栏、二次育肥猪源,行业整体供给基数依旧充裕,供给端实质性利多支撑有限。

据卓创资讯样本企业监测数据显示,6月国内主流规模养殖企业生猪计划出栏量环比减少1.36%,出栏规模小幅下滑。本次出栏减量是行业产能调整的阶段性体现,前期市场持续淘汰低效,能繁母猪存栏稳步去化,直接造成仔猪存栏增量受限,从产能源头压制了商品猪的出栏放量空间,这也是6月猪企出栏量回落的核心原因。但需明确的是,本次出栏回落仅为阶段性结构性调整,并非行业产能大幅出清,叠加市场仍留存部分压栏、二次育肥猪源,行业整体供给基数依旧充裕,供给端实质性利多支撑有限。

图1样本企业生猪出栏计划

数据来源:卓创资讯

数据来源:卓创资讯

2、需求端:消费淡季叠加高库存,持续压制猪价上行

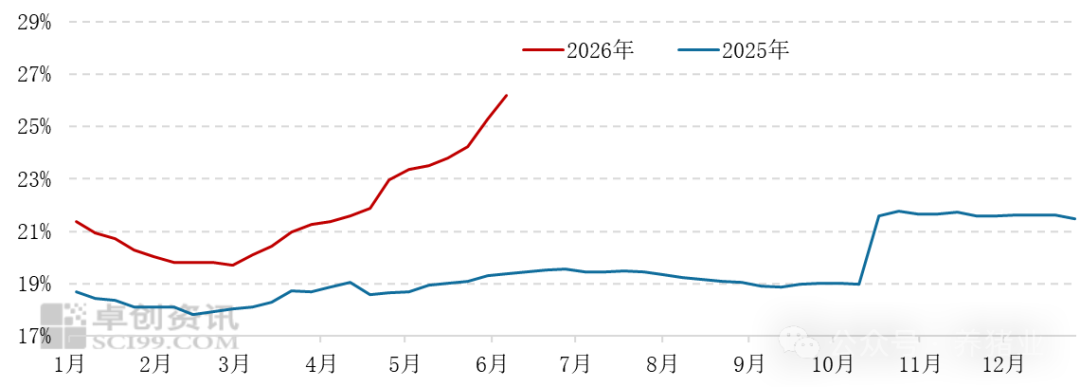

需求端疲软是6月生猪价格偏弱运行的核心主导因素。6月全国气温持续攀升,南方地区全面进入梅雨季节,高温高湿的天气环境极大降低了居民鲜肉消费意愿,国内猪肉终端消费正式进入传统淡季。从消费场景来看,民用鲜肉消费仅维持日常刚需,无明显增量空间,餐饮、团膳等大宗消费提振力度不足,导致屠宰企业鲜肉外销压力居高不下。除此之外,当前国内生猪冻品库容率处于相对高位,屠企整体冻品库存充足,后续补库意愿极度低迷,日常收猪节奏放缓、压价行为常态化,持续打压生猪市场行情。端午小长假虽带动短期集中备货,为市场带来阶段性支撑,但备货周期短、体量小,提振效果持续性极差,无法扭转淡季消费的弱势格局。

图2冻品库容率走势图

数据来源:卓创资讯

数据来源:卓创资讯

3、后市展望:短期偏弱震荡,四季度迎周期拐点

综合供需两端基本面来看,6月生猪市场呈现明显的“供给小幅收缩、需求持续走弱”的博弈格局,消费淡季带来的利空影响远超出栏减量的利多支撑,行业多空力量失衡,预计6月国内生猪均价将延续偏弱运行走势,难以开启趋势性上涨行情。现阶段市场富余猪源仍较多,整体供给宽松格局未改,猪价短期震荡磨底仍是主基调。

从生猪繁育周期传导规律分析,现阶段持续的能繁母猪去化效应存在滞后性,将在2026年四季度逐步显现,届时市场商品猪出栏量将迎来一定回落,行业供给宽松格局有所缓和,猪价上行的核心基本面夯实,生猪价格存反弹机会。