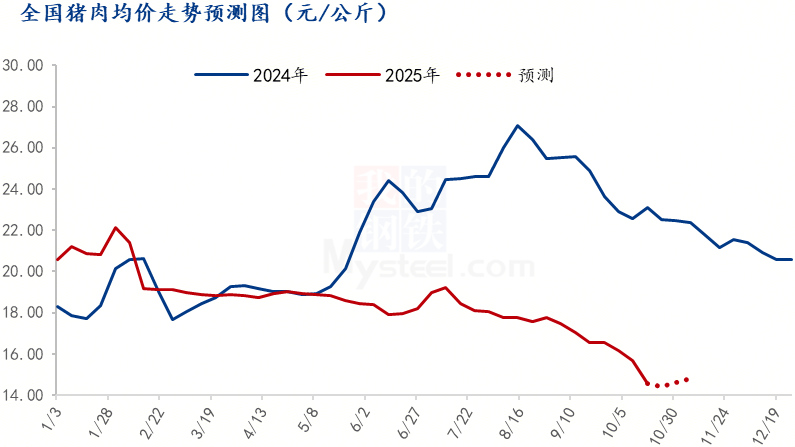

前期猪价快速走低,加之北方气温骤降催化终端需求回暖,猪价迎来阶段性触底回升,屠宰企业开工量同步增加;截至10月21日,全国前三等级白条均价在14.62元/公斤,较10月19日月内低点14.39元/公斤,上涨了0.23元/公斤,涨幅在1.60%,市场供需格局正呈现阶段性调整特征。

出栏增量,猪价阶段性触底

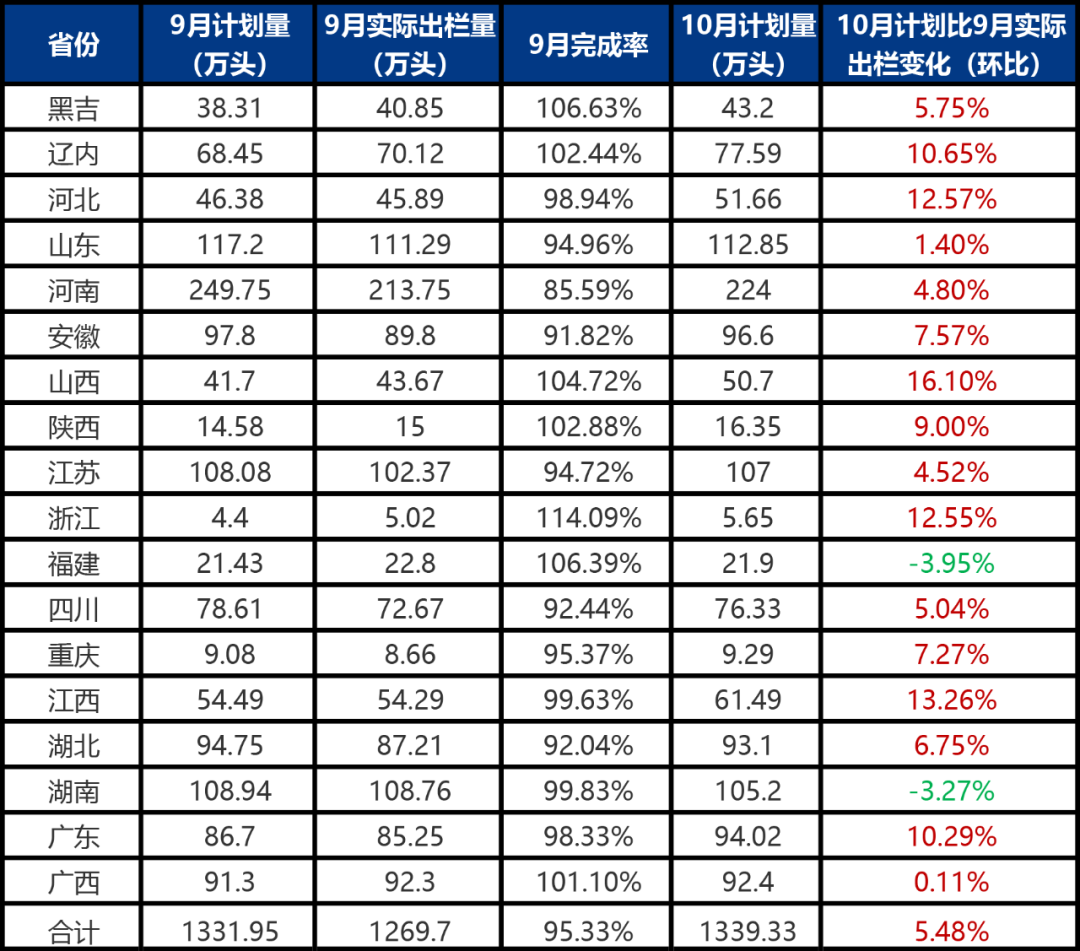

从规模场出栏数据来看,市场供应保持充足态势。据Mysteel农产品数据统计,10月173家规模场商品猪出栏量为1339.33万头,环比增加5.48%。9月份规模企业出栏压力空前,供大于求持续,导致大部分企业未完成既定计划。根据生产轮转及前期投苗情况,规模企业10月计划量较9月实际出栏量增加。且部分推迟到10月份销售,因此计划出栏整体增量。按照10月份理论出栏天数计算,日均计划出栏量环比9月同样增加,市场供应较为充足。猪价在10月迎来年内低点后启动回调。10月初期,生猪养殖企业出栏节奏稳中有增,部分企业走货量提升明显,社会场贸易多随行就市,供应充足继续显现表现,猪价出现了阶段性低位,10月13日全国外三元均价10.81元/公斤,创年内新低,较1月6日年内最高点16.23元/公斤,累计下跌了5.42元/公斤,跌幅在33.39%;此后,二育入市及气温骤降,终端需求增量,对价格起到支撑作用,猪价出现阶段性触底回调。但从能繁母猪周期性来看,11-12月市场仍将面临一定出栏压力,价格持续反弹空间受限。

气温骤降,需求逐步增量

10月初期,中秋节日备货需求曾推动屠宰企业开工量显著增长;节后虽出现惯性回落,但北方地区气温骤降,叠加猪肉价格处于年内低位,有效激发居民消费意愿,屠企开工率缓慢回升。后期进入11-12月将进入肉类传统消费旺季,西南地区及长江流域的腌腊需求备受市场关注。据Mysteel数据监测,近三年11-12月屠宰量环比增幅维持在10%-30%区间,随着消费旺季临近,需求端利好因素将持续释放,为猪价提供阶段性支撑。

供需博弈,肉价涨跌两难

短期来看,供给端方面,集团场出栏量或有所放缓,且社会场散养户存在压栏惜售行为,二次育肥群体持有抄底入场预期,短期供给端压力或减小,市场有推涨情绪;而需求方面,天气转凉后猪肉刚需消费有所增加,从屠企量价表现看,宰量或有望缓步增加;多方因素支撑下,短期价格或震荡偏强。

而中期来看,虽传统消费旺季开始来临,但从10个月前能繁母猪量及6个月前仔猪新生率数据显示,11-12月份供给端压力仍在,养殖场出栏量或继续增加,且散户、二育及放养公司临近年底认卖程度高,市场猪源充足;中期市场处于供需双增态势,市场双方或再次陷入博弈状态,价格不乏再次走弱可能性。

后期重点关注集团场出栏节奏变化、二次育肥市场动态、天气转凉后消费变化情况及宏观消费政策调整情况。

出栏增量,猪价阶段性触底

从规模场出栏数据来看,市场供应保持充足态势。据Mysteel农产品数据统计,10月173家规模场商品猪出栏量为1339.33万头,环比增加5.48%。9月份规模企业出栏压力空前,供大于求持续,导致大部分企业未完成既定计划。根据生产轮转及前期投苗情况,规模企业10月计划量较9月实际出栏量增加。且部分推迟到10月份销售,因此计划出栏整体增量。按照10月份理论出栏天数计算,日均计划出栏量环比9月同样增加,市场供应较为充足。猪价在10月迎来年内低点后启动回调。10月初期,生猪养殖企业出栏节奏稳中有增,部分企业走货量提升明显,社会场贸易多随行就市,供应充足继续显现表现,猪价出现了阶段性低位,10月13日全国外三元均价10.81元/公斤,创年内新低,较1月6日年内最高点16.23元/公斤,累计下跌了5.42元/公斤,跌幅在33.39%;此后,二育入市及气温骤降,终端需求增量,对价格起到支撑作用,猪价出现阶段性触底回调。但从能繁母猪周期性来看,11-12月市场仍将面临一定出栏压力,价格持续反弹空间受限。

气温骤降,需求逐步增量

10月初期,中秋节日备货需求曾推动屠宰企业开工量显著增长;节后虽出现惯性回落,但北方地区气温骤降,叠加猪肉价格处于年内低位,有效激发居民消费意愿,屠企开工率缓慢回升。后期进入11-12月将进入肉类传统消费旺季,西南地区及长江流域的腌腊需求备受市场关注。据Mysteel数据监测,近三年11-12月屠宰量环比增幅维持在10%-30%区间,随着消费旺季临近,需求端利好因素将持续释放,为猪价提供阶段性支撑。

供需博弈,肉价涨跌两难

短期来看,供给端方面,集团场出栏量或有所放缓,且社会场散养户存在压栏惜售行为,二次育肥群体持有抄底入场预期,短期供给端压力或减小,市场有推涨情绪;而需求方面,天气转凉后猪肉刚需消费有所增加,从屠企量价表现看,宰量或有望缓步增加;多方因素支撑下,短期价格或震荡偏强。

而中期来看,虽传统消费旺季开始来临,但从10个月前能繁母猪量及6个月前仔猪新生率数据显示,11-12月份供给端压力仍在,养殖场出栏量或继续增加,且散户、二育及放养公司临近年底认卖程度高,市场猪源充足;中期市场处于供需双增态势,市场双方或再次陷入博弈状态,价格不乏再次走弱可能性。

后期重点关注集团场出栏节奏变化、二次育肥市场动态、天气转凉后消费变化情况及宏观消费政策调整情况。