随着中秋、国庆双节的脚步日益临近,国内猪肉市场却走出与传统消费旺季相悖的行情,不仅未迎来预期中的价格上扬,反而陷入“旺季不旺”的下跌态势。

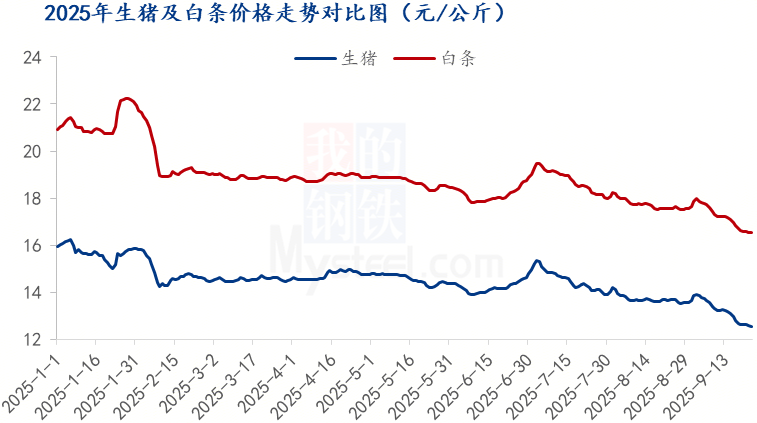

当前猪肉价格持续承压,核心是供需失衡:供应端过剩与需求端疲软叠加。9月规模猪企出栏放量,猪价下滑又促使散户、二次育肥中大猪集中出栏,进一步加剧供应过剩。需求端动力不足,虽开学季带动屠企开工率升至31%以上,但利好短暂,多数屠企按订单开工,主动收猪增量意愿低,对采购支撑有限。加之成本支撑减弱、白条市场竞争激烈,最终白条价与猪价同步连跌。

截至9月23日,全国白条肉均价已降至16.52元/公斤,较9月初的价格高点累计下降1.35元/公斤,降幅达到7.51%,价格下跌趋势十分明显。

从节日效应预期来看,今年双节叠加的特殊情况,也进一步降低了市场对猪肉消费的提振预期。回顾往年数据,中秋节对猪肉消费通常能产生一定的短期提振作用,但国庆节对猪肉消费的拉动效果本就相对有限。而今年中秋节恰好包含在国庆假期期间,多数生产厂家和贸易商对双节预期不高。因国庆假期长,居民多外出旅游,虽能为热门旅游地区带来相关消费增长,但对猪肉消费并无明显提振。

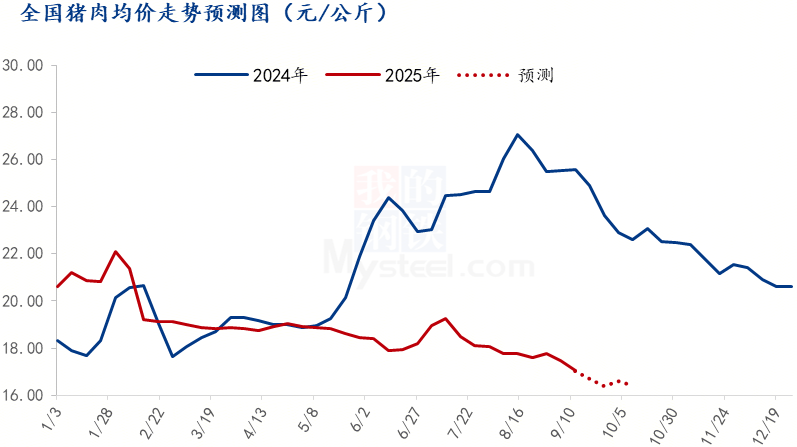

从后续市场走势及往年规律来看,猪肉市场的节前备货期通常集中在节前4-5天,此阶段需求将迎来短期集中释放,猪肉价格或短暂小幅反弹,但随着备货结束,价格仍有回落风险。国庆期间消费对猪肉市场的拉动作用存在局限性,猪肉价格或以“稳中窄幅调整”为主,大幅波动概率较低。

10月中旬,市场需求仍将维持平淡,无明显增长动力;下旬天气转凉,居民消费需求或小幅回暖,但改善幅度有限。从全月来看,10月份猪肉市场需求难以实质性增量,还需警惕“消费淡季叠加假期后需求回落”的双重影响,不排除需求小幅下降的可能性。整体而言,10月猪肉市场仍将面临一定下行压力,供需关系暂不支撑价格出现趋势性上涨。

10月影响肉价的重要关注点

(1)10月生猪供应量预计较9月进一步释放,市场整体供给宽松。

(2)国庆假期期间,肉类消费虽有提振,但整体需求增量有限;节后市场将进入短暂的需求平淡期。

(3)10月气温持续下降,秋冬交替需警惕极端天气对局部供应链的短期扰动。

当前猪肉价格持续承压,核心是供需失衡:供应端过剩与需求端疲软叠加。9月规模猪企出栏放量,猪价下滑又促使散户、二次育肥中大猪集中出栏,进一步加剧供应过剩。需求端动力不足,虽开学季带动屠企开工率升至31%以上,但利好短暂,多数屠企按订单开工,主动收猪增量意愿低,对采购支撑有限。加之成本支撑减弱、白条市场竞争激烈,最终白条价与猪价同步连跌。

截至9月23日,全国白条肉均价已降至16.52元/公斤,较9月初的价格高点累计下降1.35元/公斤,降幅达到7.51%,价格下跌趋势十分明显。

从节日效应预期来看,今年双节叠加的特殊情况,也进一步降低了市场对猪肉消费的提振预期。回顾往年数据,中秋节对猪肉消费通常能产生一定的短期提振作用,但国庆节对猪肉消费的拉动效果本就相对有限。而今年中秋节恰好包含在国庆假期期间,多数生产厂家和贸易商对双节预期不高。因国庆假期长,居民多外出旅游,虽能为热门旅游地区带来相关消费增长,但对猪肉消费并无明显提振。

从后续市场走势及往年规律来看,猪肉市场的节前备货期通常集中在节前4-5天,此阶段需求将迎来短期集中释放,猪肉价格或短暂小幅反弹,但随着备货结束,价格仍有回落风险。国庆期间消费对猪肉市场的拉动作用存在局限性,猪肉价格或以“稳中窄幅调整”为主,大幅波动概率较低。

10月中旬,市场需求仍将维持平淡,无明显增长动力;下旬天气转凉,居民消费需求或小幅回暖,但改善幅度有限。从全月来看,10月份猪肉市场需求难以实质性增量,还需警惕“消费淡季叠加假期后需求回落”的双重影响,不排除需求小幅下降的可能性。整体而言,10月猪肉市场仍将面临一定下行压力,供需关系暂不支撑价格出现趋势性上涨。

10月影响肉价的重要关注点

(1)10月生猪供应量预计较9月进一步释放,市场整体供给宽松。

(2)国庆假期期间,肉类消费虽有提振,但整体需求增量有限;节后市场将进入短暂的需求平淡期。

(3)10月气温持续下降,秋冬交替需警惕极端天气对局部供应链的短期扰动。