1月份受春节影响,养殖端多加快出栏节奏,但根据体重数据变化以及前期产能数据分析,生猪存栏并未减量而是微幅增加;另外,部分集团1月份存扩产动作,能繁母猪存栏随之增量。进入2月,受仔猪高位影响,养殖端淘汰意愿或减弱,叠加月度出栏存一定压力,预计2月份生猪及能繁母猪或延续增加。

1月份生猪存栏及能繁母猪存栏环比增量

卓创资讯数据显示,1月份样本养殖企业生猪存栏、能繁母猪存栏同环比均增加。截至2025年1月底,卓创资讯监测196家样本企业生猪存栏量为7393.45万头,环比增加1.58%,同比增加17.67%;能繁母猪存栏量为905.27万头,环比增加0.71%,同比增加15.35%。

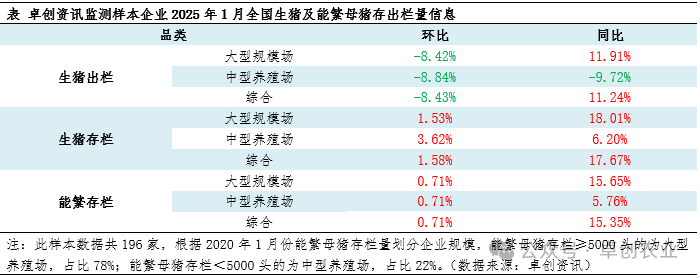

生猪存栏:2025年春节位于1月份,因此多数养殖集团月内出栏节奏加快,节前清栏意向明显。从图2可以看出,市场交易均重亦有所下滑,卓创资讯数据显示,截止到春节前最后一个工作日,市场交易均重为122.23公斤,较月初仅下滑1.51%。由此可以得出,养殖端节前清栏并未彻底,栏内中小体重猪源仍较为充裕。加之前期(4-5个月前母猪存栏为增加)产能释放,1月份生猪存栏延续增势。

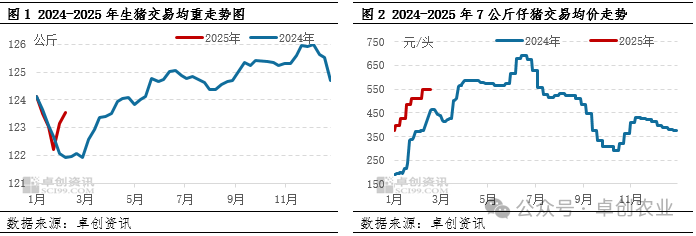

能繁母猪存栏:卓创资讯数据显示,1月份仔猪价格上涨幅度较大,截至春节前最后一个工作日,7公斤仔猪交易均价为509.72元/头,环比月初上涨134.72元/头,涨幅35.93%。一方面,仔猪价格上涨导致养殖端心态发生转变,主动淘汰母猪意愿减弱;另一方面,据卓创资讯调研,部分养殖集团为年度出栏计划存常规扩产能动作。两个方面,带动1月能繁母猪存栏再度增量。

由此来看,伴随着养殖端阶段性压栏以及产能逐渐补充的情况下,后续生猪供应端或仍处于充裕阶段,市场或难有明显供应缺口产生。

2月需求端支撑有限叠加部分集团扩产 生猪及能繁母猪存栏或延续增势

从生猪存栏视角来看,2月份生猪存栏量或延续增加。受春节假期影响,2月份有效出栏时段较短,加之春节后需求端恢复速度较为缓慢,家庭多以消化库存为主,白条走货仍较为疲弱,屠宰端宰量并未恢复正常水平。除此之外,当前生猪价格虽已降至低位,但业者二次育肥心态较为谨慎,热度并未达到预期。由此得出,出栏时间紧张叠加下游需求支撑一般,导致养殖端出栏阻力较大,或存被动压栏情况。

从能繁母猪存栏视角来看,2月份能繁母猪存栏量亦或环比增加。究其原因:一方面,卓创资讯数据监测显示,2月份仔猪价格涨幅较1月份虽有所收敛,但仍处于相对高位,预计月内养殖端淘汰母猪节奏或再度放缓。另一方面,部分集团仍在规划后续出栏规模,少数以外采仔猪为主的规模企业增加了母猪场设置,调成出栏节奏,把控后续出栏周期。

综合而言,由于2月份出栏计划完成有一定难度,部分或延迟次月出栏,生猪存栏亦或继续增加;当前养殖端仍处于盈利状态,部分业者对后市仍有一定信心,预计2月份或仍有扩产动作,能繁母猪存栏或延续增加态势。