一、行情回顾

数据来源:卓创资讯、中衍期货

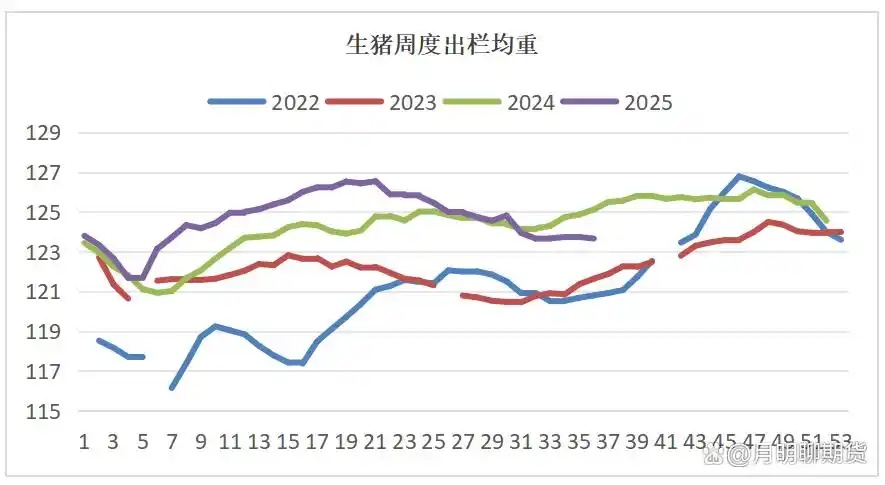

生猪市场价格呈现震荡分化态势,全国生猪周度平均价为6.95元/斤,较前期上涨0.14元/斤,周度层面价格回暖明显,但全国生猪日度平均价为6.66元/斤,下跌0.04元/斤。养殖利润逐步向盈亏平衡靠拢,但也因日内猪价下跌而萎缩。生猪周度出栏均重为123.93公斤,增加0.33公斤,养殖户压栏增重意愿增强,出栏节奏放缓。

二、产能供给

数据来源:卓创资讯、中衍期货

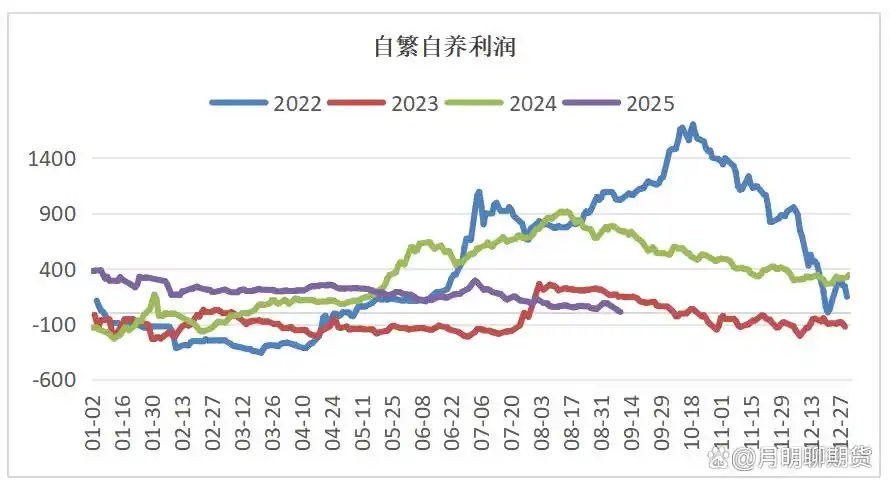

当前生猪产业利润格局持续优化,自繁自养模式受益于价格回升与成本控制,单头利润大幅扩大,成为养殖端盈利主力;仔猪育肥模式虽未扭亏,但亏损幅度显著收窄,市场信心有所修复。

数据来源:卓创资讯、中衍期货

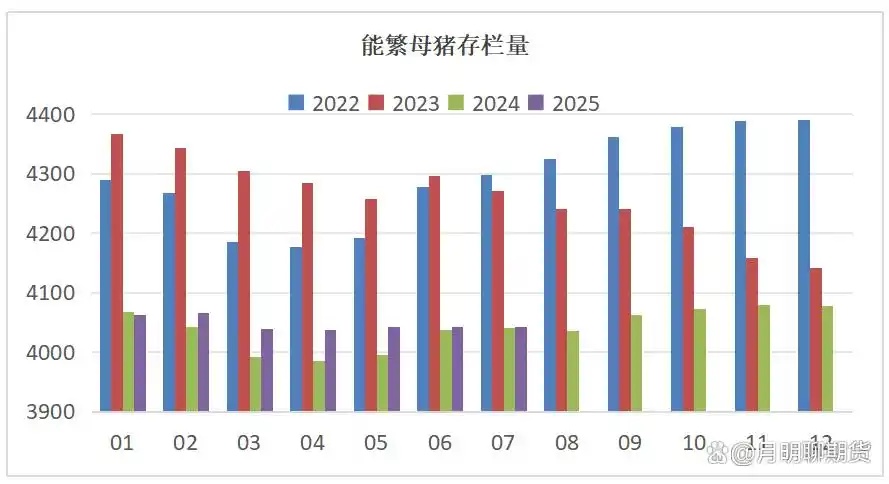

行业产能进入微调阶段,官方数据显示7月能繁母猪存栏为4042.0万头,环比减少1.0万头;卓创样本企业8月能繁母猪存栏为680.67万头,减少11.27万头,规模化与中小养殖户均存在小幅去产能。但生猪存栏量为5616.09万头,增加16.6万头,短期供应基础仍较稳固,产能调整的滞后效应尚未完全显现。

数据来源:卓创资讯、中衍期货

短期市场供应放量明显,生猪周度出栏均重为123.93公斤,增加0.33公斤,养殖户压栏增重以追求更高收益。尽管当前价格回暖,但出栏量增长或对后续价格上行形成一定压制,供需博弈仍将持续。

三、生猪需求

数据来源:卓创资讯、中衍期货

屠宰场周度开工率同步升至35.17%,提高1.26个百分点,屠宰企业生产积极性提升。生猪白条鲜销率为87.16%,提高0.33个百分点,冻肉库容率为18.92%,下降0.14个百分点,鲜肉需求偏好增强,冻品库存加速消化。后续随着气温下降,居民肉类消费意愿回升,终端采购需求有望持续释放,季节性因素对需求的支撑作用逐步增强。

四、行情展望

短期内,生猪供应端出栏量增长或限制价格涨幅,但需求回暖为市场提供支撑,预计近期回落空间不大。中长期来看,若秋冬消费旺季需求如期释放,市场供需格局有望进一步改善,价格存在持续回升空间。建议养殖户合理把握出栏节奏,避免集中抛售。生猪期货目前保持偏空思路为主,留意下方前低支撑作用。