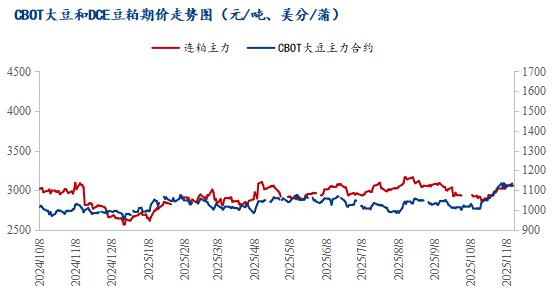

11月17日,国内连盘豆粕主力合约下调38元/吨,收于3043元/吨。受美豆走势影响,连粕跟随下行,但国内豆粕现货价格表现相对抗跌,部分地区报价随盘面下调20–40元/吨。其中,天津市场报3040元/吨,跌20元/吨;山东市场报3030元/吨,跌20元/吨;江苏市场报3000元/吨,跌30元/吨;广东市场报2990元/吨,跌40元/吨。目前主要地区豆粕现货价格整体承压,多数维持在3000元/吨左右。由于11月国内供应充裕,下游备货充足,市场购销情绪普遍观望。

USDA 11月大豆供需报告点评:

11月15日北京时间零点,美国农业部发布11月供需报告。本次报告对大豆相关数据的调整主要集中在美豆单产、期末库存及出口方面。整体呈现中性偏多格局,但在报告发布前,市场已对潜在利多因素充分定价甚至提前反应,推动美豆期价突破1150美分/蒲,国内豆粕期价也站上3100元/吨压力位。由于美豆单产下调幅度不及预期,叠加出口数据不增反降,报告公布后美豆价格出现回落。当前美豆供应端题材有限,后续市场关注点将转向美豆实际出口情况以及南美大豆生产形势。报告利多出尽后,美豆转而走低,引发市场广泛关注。

美豆供需基本面分析:

本月报告重点调整了美豆新作单产和出口数据:2025/26年度大豆单产下调0.5蒲/英亩至53蒲/英亩。受南美大豆出口竞争及对华出口萎缩影响,美农同步下调本年度美豆出口预估5000万蒲至16.35亿蒲。压榨数据维持9月预估不变,期末库存相应下调1000万蒲至2.9亿蒲。整体来看,美豆自身供需结构较历史水平有所收紧,对价格底部形成较强支撑。不过,美豆上行仍受制于全球大豆供应宽松格局。潜在利多因素包括:一是拉尼娜天气可能为南美大豆带来天气升水;二是若中美贸易政策进一步优化,有望提振美豆出口。此前中美贸易摩擦削弱了全球丰产带来的利空影响,当前随着两国关系缓和、贸易渠道逐步恢复,丰产压力或再度限制价格涨幅。

南美大豆生产与出口动态:

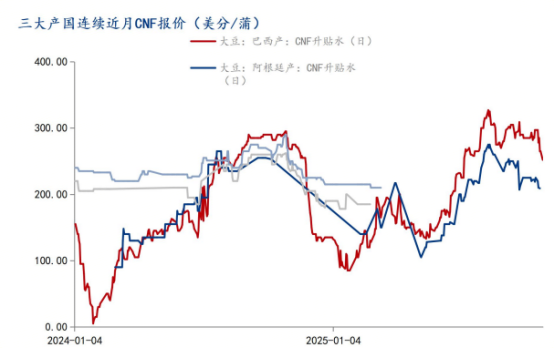

本次USDA报告亮点有限,随着美豆收获及出口进入尾声,市场焦点逐渐转向南美新作播种进展。截至最新数据,巴西2025/26年度大豆播种进度达58.4%,高于前一周的47.1%,但低于去年同期的66.1%,接近五年均值57%。阿根廷受墒情影响,播种进度也慢于去年同期。预计未来一周降雨增多,土壤湿度改善将有利于作物生长。目前尚未出现极端天气对产量造成实质性威胁,南美大豆2025/26年度丰产预期依然强烈。出口方面,巴西10月大豆出口量为672.78万吨,环比下降8%,但同比增加43%,连续第四个月刷新同期历史纪录。受产量创新高及中国需求强劲推动,巴西全国谷物出口商协会(ANEC)预计11月大豆出口量将达377.2万吨,同比激增61.3%。

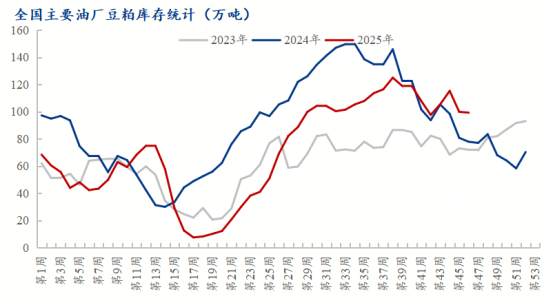

国内大豆与豆粕库存情况:

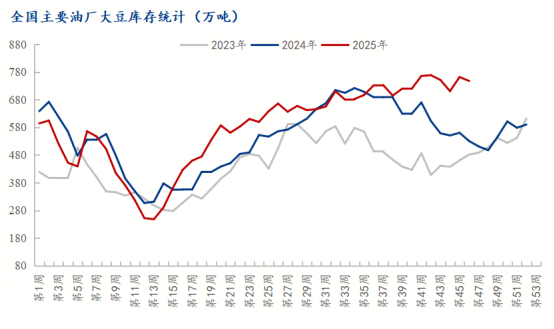

据Mysteel调查数据,2025年第46周,全国主要油厂大豆库存为747.71万吨,较上周减少14.24万吨,降幅1.87%,但同比仍增加217.11万吨,增幅40.92%,处于近三年同期最高水平。目前11–12月大豆到港压力依然显著,预计11月到港约970万吨,12月约700万吨,叠加前期结转库存,四季度供应压力有所缓解。此外,随着中美经贸关系缓和,中国已采购12月船期美豆26.4万吨,预计2026年2月到港;2026年1月采购的19.8万吨美豆预计3月到港,届时将缓解2026年2–3月国内大豆供应偏紧问题。豆粕库存为99.29万吨,较上周略降0.57万吨,降幅0.57%,同比仍增加21.43万吨,增幅27.52%,库存水平仍处百万量级,为近三年同期高位。当前全国油厂周度压榨量维持在200万吨以上,豆粕库存压力持续,下游普遍维持高库存、高头寸。

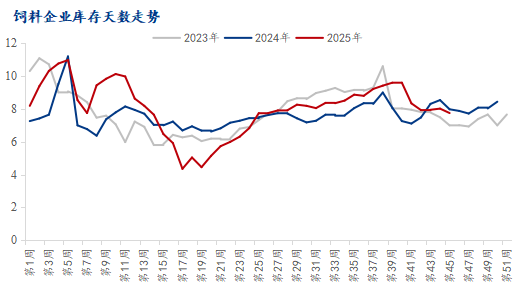

下游饲料企业采购动态:

目前下游并未出现明显增库行为。截至2025年11月7日(第45周),国内饲料企业豆粕物理库存天数为7.75天,较10月底下降0.26天,降幅3.39%,较去年同期下降6.69%。豆粕现货方面,盘面走强但基差偏弱,下游采购情绪一般,多适量补库、刚需采购。由于豆粕整体库存偏高,且四季度供应预计保持宽松,饲料企业物理库存小幅下降,其中东北、广东及四川等地降幅较为明显。当前油厂开机率仍处相对高位,普遍存在催提情况,但去库节奏平缓。下游养殖端补库意愿偏低,需求表现平淡,月初企业多以消化库存、滚动补库为主,整体补库节奏较为谨慎。

综合展望:

美农月度报告利多出尽,引发美豆回调,短期美豆走势仍以震荡为主,后续需关注中美大豆采购进度及实际到船情况。由于中国后期存在潜在缺豆预期,叠加巴西大豆丰产,部分大豆已提前装运,预计11月到港量将高于往年同期。连粕M01合约跟随美豆向下调整,短期关注3000元/吨一线支撑。目前油厂平均开机率为57%,周度压榨量上调,豆粕库存压力仍居高不下,四季度供应预计保持宽松。国内养殖行业整体疲软,生猪及禽类多数处于亏损状态,影响补栏积极性,进而制约豆粕需求增长空间。豆粕市场基本面偏弱,供大于求格局短期难改,现货价格预计震荡偏弱运行。当前国内大豆供应充裕,港口及油厂库存均处高位,持续较高的开机率使豆粕、豆油供应保持充裕。美豆报告后下调注意短期反弹,待市场逻辑转向南美丰产预期,大豆盘中长期走势或将承压偏弱。

USDA 11月大豆供需报告点评:

11月15日北京时间零点,美国农业部发布11月供需报告。本次报告对大豆相关数据的调整主要集中在美豆单产、期末库存及出口方面。整体呈现中性偏多格局,但在报告发布前,市场已对潜在利多因素充分定价甚至提前反应,推动美豆期价突破1150美分/蒲,国内豆粕期价也站上3100元/吨压力位。由于美豆单产下调幅度不及预期,叠加出口数据不增反降,报告公布后美豆价格出现回落。当前美豆供应端题材有限,后续市场关注点将转向美豆实际出口情况以及南美大豆生产形势。报告利多出尽后,美豆转而走低,引发市场广泛关注。

美豆供需基本面分析:

本月报告重点调整了美豆新作单产和出口数据:2025/26年度大豆单产下调0.5蒲/英亩至53蒲/英亩。受南美大豆出口竞争及对华出口萎缩影响,美农同步下调本年度美豆出口预估5000万蒲至16.35亿蒲。压榨数据维持9月预估不变,期末库存相应下调1000万蒲至2.9亿蒲。整体来看,美豆自身供需结构较历史水平有所收紧,对价格底部形成较强支撑。不过,美豆上行仍受制于全球大豆供应宽松格局。潜在利多因素包括:一是拉尼娜天气可能为南美大豆带来天气升水;二是若中美贸易政策进一步优化,有望提振美豆出口。此前中美贸易摩擦削弱了全球丰产带来的利空影响,当前随着两国关系缓和、贸易渠道逐步恢复,丰产压力或再度限制价格涨幅。

南美大豆生产与出口动态:

本次USDA报告亮点有限,随着美豆收获及出口进入尾声,市场焦点逐渐转向南美新作播种进展。截至最新数据,巴西2025/26年度大豆播种进度达58.4%,高于前一周的47.1%,但低于去年同期的66.1%,接近五年均值57%。阿根廷受墒情影响,播种进度也慢于去年同期。预计未来一周降雨增多,土壤湿度改善将有利于作物生长。目前尚未出现极端天气对产量造成实质性威胁,南美大豆2025/26年度丰产预期依然强烈。出口方面,巴西10月大豆出口量为672.78万吨,环比下降8%,但同比增加43%,连续第四个月刷新同期历史纪录。受产量创新高及中国需求强劲推动,巴西全国谷物出口商协会(ANEC)预计11月大豆出口量将达377.2万吨,同比激增61.3%。

国内大豆与豆粕库存情况:

据Mysteel调查数据,2025年第46周,全国主要油厂大豆库存为747.71万吨,较上周减少14.24万吨,降幅1.87%,但同比仍增加217.11万吨,增幅40.92%,处于近三年同期最高水平。目前11–12月大豆到港压力依然显著,预计11月到港约970万吨,12月约700万吨,叠加前期结转库存,四季度供应压力有所缓解。此外,随着中美经贸关系缓和,中国已采购12月船期美豆26.4万吨,预计2026年2月到港;2026年1月采购的19.8万吨美豆预计3月到港,届时将缓解2026年2–3月国内大豆供应偏紧问题。豆粕库存为99.29万吨,较上周略降0.57万吨,降幅0.57%,同比仍增加21.43万吨,增幅27.52%,库存水平仍处百万量级,为近三年同期高位。当前全国油厂周度压榨量维持在200万吨以上,豆粕库存压力持续,下游普遍维持高库存、高头寸。

下游饲料企业采购动态:

目前下游并未出现明显增库行为。截至2025年11月7日(第45周),国内饲料企业豆粕物理库存天数为7.75天,较10月底下降0.26天,降幅3.39%,较去年同期下降6.69%。豆粕现货方面,盘面走强但基差偏弱,下游采购情绪一般,多适量补库、刚需采购。由于豆粕整体库存偏高,且四季度供应预计保持宽松,饲料企业物理库存小幅下降,其中东北、广东及四川等地降幅较为明显。当前油厂开机率仍处相对高位,普遍存在催提情况,但去库节奏平缓。下游养殖端补库意愿偏低,需求表现平淡,月初企业多以消化库存、滚动补库为主,整体补库节奏较为谨慎。

综合展望:

美农月度报告利多出尽,引发美豆回调,短期美豆走势仍以震荡为主,后续需关注中美大豆采购进度及实际到船情况。由于中国后期存在潜在缺豆预期,叠加巴西大豆丰产,部分大豆已提前装运,预计11月到港量将高于往年同期。连粕M01合约跟随美豆向下调整,短期关注3000元/吨一线支撑。目前油厂平均开机率为57%,周度压榨量上调,豆粕库存压力仍居高不下,四季度供应预计保持宽松。国内养殖行业整体疲软,生猪及禽类多数处于亏损状态,影响补栏积极性,进而制约豆粕需求增长空间。豆粕市场基本面偏弱,供大于求格局短期难改,现货价格预计震荡偏弱运行。当前国内大豆供应充裕,港口及油厂库存均处高位,持续较高的开机率使豆粕、豆油供应保持充裕。美豆报告后下调注意短期反弹,待市场逻辑转向南美丰产预期,大豆盘中长期走势或将承压偏弱。