截至1月末,2025/26年度东北、华北产区的基层售粮进度均与去年持平,1月份基层农户惜售心态有所松动,售粮量增加,售粮进度明显加快。粮源快速向下游转移,部分地区贸易环节及深加工企业库存提升。

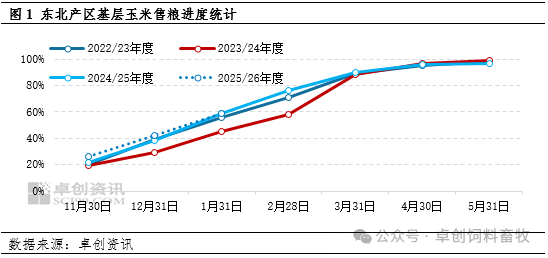

东北产区售粮进度处于近年最高水平

2024/25年度东北地区玉米售粮进度整体较快,其中11月至次年2月底售粮进度处于近四年同期最高值,3-5月份恢复正常水平。2024年10-11月份,新季玉米陆续上市,东北地区出现暖冬现象,玉米不易存储,部分市场霉变现象增加,基层农民售粮积极性较高,贸易商建库意愿较低,售粮进度较快,且处于近四年同期最高点。供应端利空市场,东北地区玉米价格持续下跌,市场陷入“基层售粮进度加快-供应增加-价格下跌-市场情绪看空-基层积极售粮-价格下跌”这样的不良循环,这种情况持续到3月底。随着粮源陆续转移到贸易环节,基层卖压减弱,且饲用需求对优质玉米价格存支撑作用,4-5月份售粮进度放缓,与近四年同期平均水平较为接近。

2025/26年度东北地区基层农户售粮进度快于去年同期,且处于近年同期最高水平。2025年新季玉米上市初期,开秤价格高于去年同期0.10元/斤以上,黑龙江东部、辽宁等上市较早的地区,基层农户种植收益同比增加,积极售粮,售粮进度较快。截至2026年1月底,东北地区平均售粮进度为59%,同比持平。进入1月份,东北产区基层农户惜售情绪明显松动,售粮进度加快,市场理论供应量增加,但潮粮市场价格偏强。

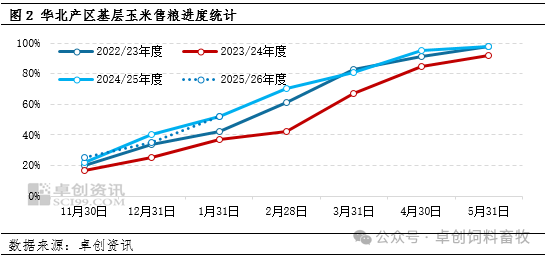

华北产区基层售粮进度同比持平

2024/25年度华北地区售粮进度整体较快,除3月份,其他时间均处于近四年同期最高水平。主要原因是新季玉米上市后气温偏高,基层农户存储条件较差,售粮积极性普遍较高,售粮进度加快。卓创资讯监测数据显示,12月至次年2月,华北地区玉米售粮进度较去年同期快15-28个百分点,粮源快速转移到贸易商及下游企业;3-5月份,基层卖压明显下降,市场价格涨至阶段性高位,售粮进度略有放缓,但仍比去年同期偏快5-15个百分点。

2025/26年度华北地区售粮进度多处于近年同期较高水平。2025年新季玉米上市初期,华北出现连续20多天的降雨天气,玉米霉变、发芽较多,基层农户积极售粮,部分地区新增烘干塔以解决农户卖粮难的问题,11月末华北售粮进度达到近年同期最高水平。随着阴雨天气结束,市场干粮供应量增加,基层农户惜售情绪浓厚,售粮进度放缓。截至2026年1月末,华北地区平均售粮进度52%,同比持平。临近春节,基层农户售粮意愿提升,基层售粮进度加快,已达到近年同期最高水平。

综上来看,2026年1月末东北、华北产区售粮进度加快,且均追平去年同期进度。卓创资讯预计春节后产区基层卖压或低于市场预期,重点关注小型贸易商售粮意愿波动对市场实际供应量的影响。

东北产区售粮进度处于近年最高水平

2024/25年度东北地区玉米售粮进度整体较快,其中11月至次年2月底售粮进度处于近四年同期最高值,3-5月份恢复正常水平。2024年10-11月份,新季玉米陆续上市,东北地区出现暖冬现象,玉米不易存储,部分市场霉变现象增加,基层农民售粮积极性较高,贸易商建库意愿较低,售粮进度较快,且处于近四年同期最高点。供应端利空市场,东北地区玉米价格持续下跌,市场陷入“基层售粮进度加快-供应增加-价格下跌-市场情绪看空-基层积极售粮-价格下跌”这样的不良循环,这种情况持续到3月底。随着粮源陆续转移到贸易环节,基层卖压减弱,且饲用需求对优质玉米价格存支撑作用,4-5月份售粮进度放缓,与近四年同期平均水平较为接近。

2025/26年度东北地区基层农户售粮进度快于去年同期,且处于近年同期最高水平。2025年新季玉米上市初期,开秤价格高于去年同期0.10元/斤以上,黑龙江东部、辽宁等上市较早的地区,基层农户种植收益同比增加,积极售粮,售粮进度较快。截至2026年1月底,东北地区平均售粮进度为59%,同比持平。进入1月份,东北产区基层农户惜售情绪明显松动,售粮进度加快,市场理论供应量增加,但潮粮市场价格偏强。

华北产区基层售粮进度同比持平

2024/25年度华北地区售粮进度整体较快,除3月份,其他时间均处于近四年同期最高水平。主要原因是新季玉米上市后气温偏高,基层农户存储条件较差,售粮积极性普遍较高,售粮进度加快。卓创资讯监测数据显示,12月至次年2月,华北地区玉米售粮进度较去年同期快15-28个百分点,粮源快速转移到贸易商及下游企业;3-5月份,基层卖压明显下降,市场价格涨至阶段性高位,售粮进度略有放缓,但仍比去年同期偏快5-15个百分点。

2025/26年度华北地区售粮进度多处于近年同期较高水平。2025年新季玉米上市初期,华北出现连续20多天的降雨天气,玉米霉变、发芽较多,基层农户积极售粮,部分地区新增烘干塔以解决农户卖粮难的问题,11月末华北售粮进度达到近年同期最高水平。随着阴雨天气结束,市场干粮供应量增加,基层农户惜售情绪浓厚,售粮进度放缓。截至2026年1月末,华北地区平均售粮进度52%,同比持平。临近春节,基层农户售粮意愿提升,基层售粮进度加快,已达到近年同期最高水平。

综上来看,2026年1月末东北、华北产区售粮进度加快,且均追平去年同期进度。卓创资讯预计春节后产区基层卖压或低于市场预期,重点关注小型贸易商售粮意愿波动对市场实际供应量的影响。