一、核心现状:外三元出栏均价全国垫底,本地运费显著上涨

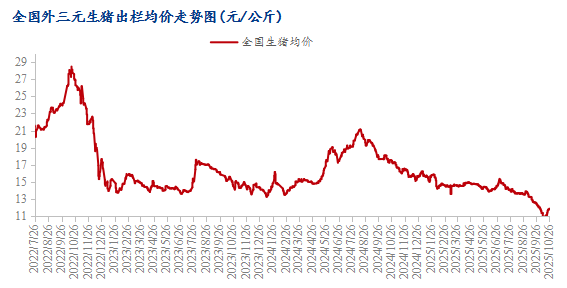

近期广西生猪市场呈现“价低运费高”的特殊格局:一方面,截至10月26日,广西外三元生猪出栏均价仅为11.19元/公斤,在全国范围内处于最低水平,同期全国外三元生猪出栏均价为11.88元/公斤,最高价浙江已达12.45元/公斤;另一方面,广西生猪调运及本地运费出现大幅上涨,涨幅普遍在4000-5000元不等,与低迷的猪价形成鲜明反差。

从年度价格维度对比,截至10月24日,今年全国生猪出栏均价为14.18元/公斤,广西以13.88元/公斤高于新疆(13.35元/公斤),但低于河南(14.33元/公斤)、广东(15.09元/公斤)等主产区。这一数据打破了“广西近期猪价持续偏低,年度均价也处于低位”的认知,其核心原因在于广西1月生猪均价显著高于新疆,拉平了全年价格差距,但短期(尤其是10月)的价格弱势仍十分突出——10月上旬广西外三元生猪价格一度跌破5元/斤,创下2025年价格新低。

二、关键制约:产能过剩叠加调运受限,双重压力压制猪价

(一)产能基数大,外调依赖度高且受政策制约

广西作为全国生猪外调大省,超一半的生猪需通过外调实现销售,2024年其生猪出栏量达3651.35万头(同比增长3.8%),能繁母猪存栏量为226.82万头(同比增长2.5%),产能规模持续处于高位。

从全国市场环境来看,2025年9月全国能繁母猪存栏量仍达4035万头,生猪市场“大供应”格局未改,叠加广西面临严格的调运检疫政策(2025年9月1日起实施更严格的生猪跨区调运政策,以降低非洲猪瘟疫情传播风险),外调通道进一步收窄。供需失衡下,10月上旬猪价急剧下跌,成为全国价格洼地。

(二)低价倒逼“白条外调”,间接推高本地运费

尽管毛猪外调受限,但广西极低的猪价催生了“白条外调”模式——在A票(动物检疫合格证明)及跨省调运检疫严格的背景下,广西白条猪肉以低价冲击周边市场,大量调往广东、山东等省份。

同时,低价也吸引部分省份客户选择“就近屠宰+二次育肥”:一方面,客户在广西本地屠宰后调运白条,减少跨区调运环节;另一方面,部分从业者因低价利益驱动,收购广西生猪进行二次育肥,导致省内生猪运输需求激增,用车量大幅增加,最终推动本地运费上涨4000-5000元不等。

三、仔猪市场:价格与全国持平,但调运受疫情拖累

现阶段全国仔猪价格普遍偏低,均价低至164.5元/头,广西优质仔猪价格与全国水平基本持平,未出现明显价差。

但从流通层面看,仔猪调运仍受疫情防控制约:2025年7月广西发生非洲猪瘟疫情,源头与邻国越南密切相关,后续防控措施升级,9月1日实施的跨区调运政策不仅针对毛猪,也对仔猪调运形成限制,导致广西仔猪销售渠道收窄,进一步加剧了本地生猪市场的供需压力。

四、需求端:本地消费有限,活禽分流进一步压制价格

广西本地生猪消费需求本身较为有限,且面临南方地区活禽消费市场的直接冲击——南方消费者对活禽的偏好度较高,活禽消费占据一定的肉类消费份额,分流了部分猪肉消费需求,使得广西本地生猪市场竞争更为激烈,猪价缺乏向上支撑动力,即便在运费上涨、外调量增加的情况下,价格仍难改“最低价”命运。

五、后续展望:11-12月出栏压力仍存,销售压力未减

当前虽有“销售增量”预期(白条外调及二次育肥带动短期销量提升),但随着全国与广西猪价价差逐步缩小,“低价优势”可能减弱,后续外调及二次育肥需求或出现回落。

从产能释放节奏来看,广西前期高位产能仍将持续兑现,11-12月生猪出栏压力依然较大,即便短期销量有所增长,市场整体仍面临较大的销售压力,猪价回升动力不足,需警惕供需矛盾进一步加剧的风险。

近期广西生猪市场呈现“价低运费高”的特殊格局:一方面,截至10月26日,广西外三元生猪出栏均价仅为11.19元/公斤,在全国范围内处于最低水平,同期全国外三元生猪出栏均价为11.88元/公斤,最高价浙江已达12.45元/公斤;另一方面,广西生猪调运及本地运费出现大幅上涨,涨幅普遍在4000-5000元不等,与低迷的猪价形成鲜明反差。

从年度价格维度对比,截至10月24日,今年全国生猪出栏均价为14.18元/公斤,广西以13.88元/公斤高于新疆(13.35元/公斤),但低于河南(14.33元/公斤)、广东(15.09元/公斤)等主产区。这一数据打破了“广西近期猪价持续偏低,年度均价也处于低位”的认知,其核心原因在于广西1月生猪均价显著高于新疆,拉平了全年价格差距,但短期(尤其是10月)的价格弱势仍十分突出——10月上旬广西外三元生猪价格一度跌破5元/斤,创下2025年价格新低。

二、关键制约:产能过剩叠加调运受限,双重压力压制猪价

(一)产能基数大,外调依赖度高且受政策制约

广西作为全国生猪外调大省,超一半的生猪需通过外调实现销售,2024年其生猪出栏量达3651.35万头(同比增长3.8%),能繁母猪存栏量为226.82万头(同比增长2.5%),产能规模持续处于高位。

从全国市场环境来看,2025年9月全国能繁母猪存栏量仍达4035万头,生猪市场“大供应”格局未改,叠加广西面临严格的调运检疫政策(2025年9月1日起实施更严格的生猪跨区调运政策,以降低非洲猪瘟疫情传播风险),外调通道进一步收窄。供需失衡下,10月上旬猪价急剧下跌,成为全国价格洼地。

(二)低价倒逼“白条外调”,间接推高本地运费

尽管毛猪外调受限,但广西极低的猪价催生了“白条外调”模式——在A票(动物检疫合格证明)及跨省调运检疫严格的背景下,广西白条猪肉以低价冲击周边市场,大量调往广东、山东等省份。

同时,低价也吸引部分省份客户选择“就近屠宰+二次育肥”:一方面,客户在广西本地屠宰后调运白条,减少跨区调运环节;另一方面,部分从业者因低价利益驱动,收购广西生猪进行二次育肥,导致省内生猪运输需求激增,用车量大幅增加,最终推动本地运费上涨4000-5000元不等。

三、仔猪市场:价格与全国持平,但调运受疫情拖累

现阶段全国仔猪价格普遍偏低,均价低至164.5元/头,广西优质仔猪价格与全国水平基本持平,未出现明显价差。

但从流通层面看,仔猪调运仍受疫情防控制约:2025年7月广西发生非洲猪瘟疫情,源头与邻国越南密切相关,后续防控措施升级,9月1日实施的跨区调运政策不仅针对毛猪,也对仔猪调运形成限制,导致广西仔猪销售渠道收窄,进一步加剧了本地生猪市场的供需压力。

四、需求端:本地消费有限,活禽分流进一步压制价格

广西本地生猪消费需求本身较为有限,且面临南方地区活禽消费市场的直接冲击——南方消费者对活禽的偏好度较高,活禽消费占据一定的肉类消费份额,分流了部分猪肉消费需求,使得广西本地生猪市场竞争更为激烈,猪价缺乏向上支撑动力,即便在运费上涨、外调量增加的情况下,价格仍难改“最低价”命运。

五、后续展望:11-12月出栏压力仍存,销售压力未减

当前虽有“销售增量”预期(白条外调及二次育肥带动短期销量提升),但随着全国与广西猪价价差逐步缩小,“低价优势”可能减弱,后续外调及二次育肥需求或出现回落。

从产能释放节奏来看,广西前期高位产能仍将持续兑现,11-12月生猪出栏压力依然较大,即便短期销量有所增长,市场整体仍面临较大的销售压力,猪价回升动力不足,需警惕供需矛盾进一步加剧的风险。