10月11日,国家发改委公布最新一期生猪、肉鸡、蛋鸡一周价格分析。

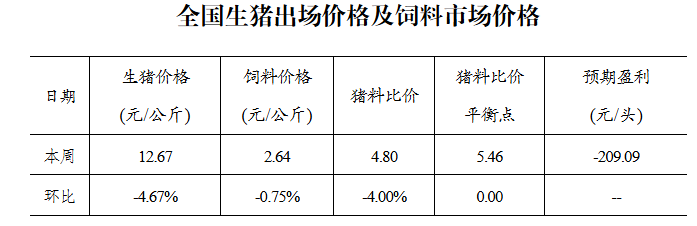

生猪方面,节后猪源加速出栏,而消费支撑偏弱,屠宰企业整体减量,供大于求导致周均价环比下滑。未来仔猪育肥模式的生猪养殖头均亏损为209.09元。

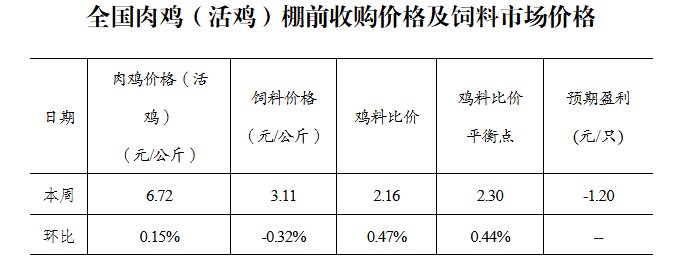

肉鸡方面,毛鸡出栏量稳定,屠宰企业收购积极性平稳,供需波动不大,鸡价以稳为主,环比微幅上涨。未来肉鸡养殖预期亏损1.20元/只。

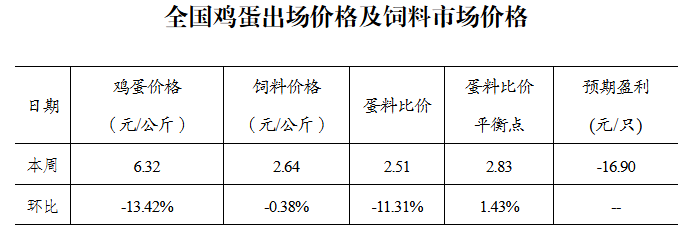

蛋鸡方面,鸡蛋供应较为充足,假期期间下游消化库存为主,另外受多地持续降雨影响,部分产区库存累积,价格持续下滑。未来蛋鸡养殖每只亏损16.90元。

未来仔猪育肥模式的生猪养殖头均亏损209.09元

本周全国猪料比价为4.80,较节前一周下跌4.00%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均亏损为209.09元。

本周生猪均价环比下降。上月部分养殖企业未完成的月度出栏计划延迟至本月出栏,节后猪源加速出栏,而消费支撑偏弱,节后屠宰企业整体减量,供大于求导致周均价环比下滑。

未来肉鸡养殖预期亏损1.20元/只

本周全国鸡料比价为2.16,较节前一周上涨0.47%。按目前价格及成本推算,未来肉鸡养殖预期亏损1.20元/只。

周内毛鸡出栏量稳定,屠宰企业收购积极性平稳,供需波动不大,鸡价以稳为主,环比微幅上涨。

未来蛋鸡养殖亏损16.90元/只

本周全国蛋料比价为2.51,较节前一周下跌11.31%。按目前价格及成本推算,未来蛋鸡养殖每只亏损16.90元。

在产蛋鸡存栏量继续增加,鸡蛋供应较为充足,且假期期间下游消化库存为主,入市采购量缩减,另外受多地持续降雨影响,部分产区库存累积,价格持续下滑。

生猪方面,节后猪源加速出栏,而消费支撑偏弱,屠宰企业整体减量,供大于求导致周均价环比下滑。未来仔猪育肥模式的生猪养殖头均亏损为209.09元。

肉鸡方面,毛鸡出栏量稳定,屠宰企业收购积极性平稳,供需波动不大,鸡价以稳为主,环比微幅上涨。未来肉鸡养殖预期亏损1.20元/只。

蛋鸡方面,鸡蛋供应较为充足,假期期间下游消化库存为主,另外受多地持续降雨影响,部分产区库存累积,价格持续下滑。未来蛋鸡养殖每只亏损16.90元。

未来仔猪育肥模式的生猪养殖头均亏损209.09元

本周全国猪料比价为4.80,较节前一周下跌4.00%。按目前价格及成本推算,未来仔猪育肥模式的生猪养殖头均亏损为209.09元。

本周生猪均价环比下降。上月部分养殖企业未完成的月度出栏计划延迟至本月出栏,节后猪源加速出栏,而消费支撑偏弱,节后屠宰企业整体减量,供大于求导致周均价环比下滑。

未来肉鸡养殖预期亏损1.20元/只

本周全国鸡料比价为2.16,较节前一周上涨0.47%。按目前价格及成本推算,未来肉鸡养殖预期亏损1.20元/只。

周内毛鸡出栏量稳定,屠宰企业收购积极性平稳,供需波动不大,鸡价以稳为主,环比微幅上涨。

未来蛋鸡养殖亏损16.90元/只

本周全国蛋料比价为2.51,较节前一周下跌11.31%。按目前价格及成本推算,未来蛋鸡养殖每只亏损16.90元。

在产蛋鸡存栏量继续增加,鸡蛋供应较为充足,且假期期间下游消化库存为主,入市采购量缩减,另外受多地持续降雨影响,部分产区库存累积,价格持续下滑。