“减起来是心疼的,但是为了行业生态,还是要坚定不移地去减,有大局才有未来。”这是今年3月牧原集团创始人、前董事长秦英林在谈及落实谈产能调控时的公开表态。

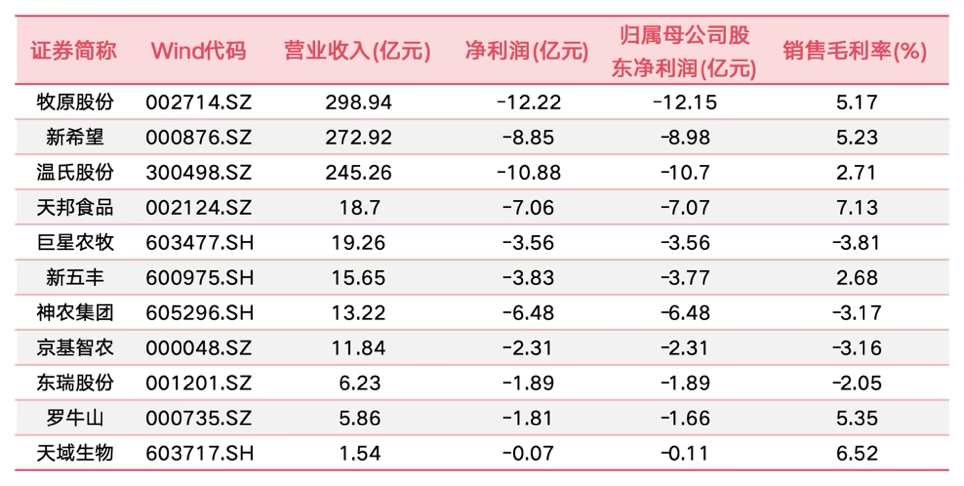

今年一季度,包括牧原股份在内的三家龙头企业合计亏损超过31亿元。和讯网统计的11家头部养殖业上市公司也在今年一季度全线亏损,无一幸免,企业“增收不增利”,“卖得越多亏得越多”。

这一切都直指一个原因——盘桓已久的猪价低迷。进入5月,生猪价格仍未现转机,降至十年最低。

河南鹤壁一家生猪生产企业负责人在接受央视新闻记者采访时称,今年春节以后当地生猪价格持续回落,最低降到每斤4.1元,为近10年来的最低,近一个月呈现低位震荡走势。

据农业农村部监测,5月份以来,全国生猪价格呈现低位震荡、逐渐趋稳的走势。5月份第三周,全国生猪价格为每公斤10.12元,环比下降0.4%,同比下降32.2%。

市场仍在磨底震荡阶段,根据卓创资讯统计,上周(5月22日至5月28日)国内生猪价格呈先涨后跌走势,周均价环比微涨。本周全国瘦肉型生猪交易均价9.58元/公斤,环比涨幅0.63%。最高价为25日的9.67元/公斤,最低价为28日的9.50元/公斤。

这样的情况在本周或将持续,卓创资讯预计,本周全国行情或呈止跌反弹再微跌态势,价格运行区间或在9.46-9.60元/公斤。

折射到企业侧,全行业的亏损情况已持续数月,2025年下半年以来行业亏损累计已达8个月。在资金层面,在猪周期底部,猪价越跌,养殖业ETF反而越受资金追捧,呈现典型的左侧布局行为。资金逆势加仓,博弈猪周期反转。

为什么猪价低迷会在2026年集中爆发?猪肉价格为什么不是越低越好?政策层、企业侧为了改善行业状况还能做什么?

01、猪价再探周期底部

根据和讯网不完全统计,生猪价格在近20年经历了7轮周期,成因不一(详见下表格):

今年一季度,包括牧原股份在内的三家龙头企业合计亏损超过31亿元。和讯网统计的11家头部养殖业上市公司也在今年一季度全线亏损,无一幸免,企业“增收不增利”,“卖得越多亏得越多”。

这一切都直指一个原因——盘桓已久的猪价低迷。进入5月,生猪价格仍未现转机,降至十年最低。

河南鹤壁一家生猪生产企业负责人在接受央视新闻记者采访时称,今年春节以后当地生猪价格持续回落,最低降到每斤4.1元,为近10年来的最低,近一个月呈现低位震荡走势。

据农业农村部监测,5月份以来,全国生猪价格呈现低位震荡、逐渐趋稳的走势。5月份第三周,全国生猪价格为每公斤10.12元,环比下降0.4%,同比下降32.2%。

市场仍在磨底震荡阶段,根据卓创资讯统计,上周(5月22日至5月28日)国内生猪价格呈先涨后跌走势,周均价环比微涨。本周全国瘦肉型生猪交易均价9.58元/公斤,环比涨幅0.63%。最高价为25日的9.67元/公斤,最低价为28日的9.50元/公斤。

这样的情况在本周或将持续,卓创资讯预计,本周全国行情或呈止跌反弹再微跌态势,价格运行区间或在9.46-9.60元/公斤。

折射到企业侧,全行业的亏损情况已持续数月,2025年下半年以来行业亏损累计已达8个月。在资金层面,在猪周期底部,猪价越跌,养殖业ETF反而越受资金追捧,呈现典型的左侧布局行为。资金逆势加仓,博弈猪周期反转。

为什么猪价低迷会在2026年集中爆发?猪肉价格为什么不是越低越好?政策层、企业侧为了改善行业状况还能做什么?

01、猪价再探周期底部

根据和讯网不完全统计,生猪价格在近20年经历了7轮周期,成因不一(详见下表格):

数据来源:Wind

正常猪周期的下行阶段通常持续12-18个月,一般会经历亏损到淘汰母猪,再到供给减少,进而才会看到终端的价格回升。

但本轮周期出现了三次”假去产能、真复产”的反复。

2023年全年猪价低迷,行业已出现亏损。但当时市场普遍预期”2024年将迎来周期反转”,养殖户和企业在亏损中坚持,不愿淘汰母猪。能繁母猪存栏量仅小幅下降,远未触及供需平衡点。

2024年二季度,猪价出现阶段性反弹(部分月份回升至16-18元/公斤),行业短暂盈利。这一波反弹产生了一定的误导效应——养殖端将其解读为"周期反转已至",不仅没有继续去产能,反而大规模补栏母猪、增加产能。2024年下半年能繁母猪存栏量止跌回升,这为2025-2026年的供给“洪峰”埋下伏笔。

进入2025年,供给集中释放,价格再度承压。2024年补栏的母猪在2025年陆续释放产能,叠加养殖效率(PSY)持续提升,2025年生猪出栏量创下阶段新高。价格从2025年下半年开始持续走弱,但此时产能惯性已经形成,短期内无法逆转。

今年一季度的价格表现,更像是多重压力下的集中爆发。2025年补栏的母猪仍在持续产仔,出栏量维持高位。春节后消费有所下降,需求端支撑不足。前期压栏的生猪体重过大,集中出栏进一步冲击市场。成本方面,饲料价格维持高位,亏损幅度加深。

数据来源:Wind数据时间:2026Q1

这也导致本轮生猪价格磨底,其深度和广度均超过2023年:行业整体陷入亏损,三家龙头企业合计亏损超过31亿元;所有企业的销售毛利率同比大幅下降,部分企业生猪销售价格已低于完全成本,”卖得越多亏得越多”;而在生猪价格下跌和出栏量调整的双重压力下,上市公司的营收表现出现分化,企业“增收不增利”。

02需求整体提升空间仍不足

生猪价格并非单一普通农产品价格,而是串联宏观经济、产业发展、资本市场与社会民生的核心系统性变量,具备“一价牵动全局”的行业特征。在通胀维度,猪肉是国内CPI篮子中权重最高的单一商品,市场测算权重约2.3%至2.5%,直接左右食品CPI及整体通胀走势。

猪价波动具备完整的通胀传导链条,通过直接涨价、肉类消费替代、终端餐饮成本传导,全面影响居民消费物价水平。2019至2020年非洲猪瘟周期内,猪价大幅上涨推动CPI攀升至5.4%高位,而近两年猪价持续低迷,是国内通胀长期偏弱运行的核心拖累因素。

4月28日,中共中央政治局召开会议,明确提出“抓好农业生产,稳定生猪等农产品价格”。这是生猪稳价工作时隔多年后再次出现在最高层会议的核心议题中。

为平滑周期剧烈波动、优化产业产能结构,农业农村部于今年5月14日发布《生猪产能综合调控实施方案》(以下简称《方案》),调整产能基准,将全国能繁母猪合理保有量由3900万头下调至3750万头,收缩行业产能中枢,适配当前消费与供需基本面,同时将能繁母猪存栏10万头以上的大型集团养殖企业纳入监测名单,实行年度生产备案管理。

资本市场层面,猪周期始终是A股生猪养殖板块的核心定价逻辑,且资金博弈呈现明显前置化特征。当前行业处于产能持续去化的周期底部,市场资金提前兑现远期供给收缩预期,板块行情率先反应;后续随着猪价实质性回暖、企业业绩持续修复,板块将进入业绩兑现阶段,个股行情逐步分化。

相较于传统单纯博弈短期价格涨跌,当前资本市场更聚焦产能去化节奏、企业成本壁垒与行业格局优化,投资精细化程度持续提升。

银河证券研报称,2026年生猪养殖行业仍处于周期下行阶段,行业整体承压,但头部企业通过提升养殖效率(如MSY)维持相对优势。产能去化加速,为未来猪价反转奠定基础。当前行业估值处于低位,是配置优质养殖个股的较好时机。

中信证券研报称,展望2026年,存栏体重高位下,预计猪价继续触底。企业持续亏损,叠加供给侧改革,2026生猪产能预计逐步去化,2027年猪价景气或可期。

但近期市场需求整体提升空间仍不足。卓创资讯分析指出,综合来看,本周生猪均价或环比微跌,参考9.56元/公斤。未来第一周生猪出栏量或陆续增加,但需求疲软,猪价或小幅回落。未来第三周部分区域受低价影响,二育或再度滚动补栏入场,对行情有支撑作用;此外,市场进入磨底震荡阶段,养殖端对持续降价有一定抵触心理,猪价低位小涨。