2026年以来,整体的生猪市场运行态势用一个核心关键词来概括就是“低位承压、弱势运行”。

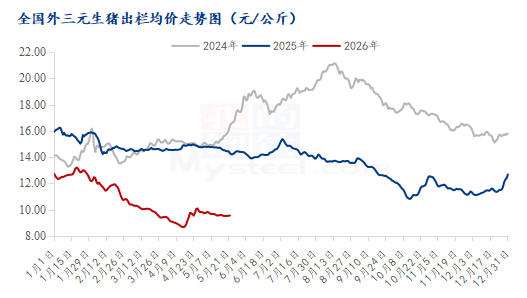

最新一周的钢联数据统计,全国生猪出栏均价9.53元/公斤,环比微降0.63%,同比大幅回落34.09%。供需两端压力叠加政策调控、成本挤压与市场情绪波动,多重因素交织共振,推动猪价在波动中寻找方向。短期来看,猪价难以形成单边涨跌行情,大概率延续“低位震荡、小幅修复、反弹有限”的格局,多重力量的相互拉扯,成为决定短期猪价演变轨迹的核心逻辑。

供给端产能高位释放的惯性延续,是当前压制猪价的核心因素。国内能繁母猪存栏自2025年7月持续去化,但2026年一季度末存栏量仍有3904万头,显著高于3650万头的合理保有量,产能富余的基本面并未彻底改善。按照10个月生猪养殖传导周期,前期高位产能持续释放,带动5月商品猪出栏量维持高位。同时行业养殖水平提升,PSY升至24头以上,同等存栏规模下生猪出栏基数进一步扩大。叠加最新一周的全国生猪出栏均重123.2公斤,市场猪肉供给十分充裕。为对冲行业深度亏损、稳定市场情绪,5月中央启动冻猪肉双向轮换操作,配套地方收储举措,对猪价形成底部支撑,但收储规模有限,仅能防范行情非理性下跌,无法逆转整体供给宽松格局。

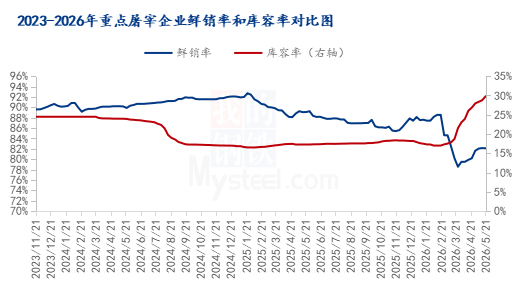

消费端淡季特征凸显,需求疲软难以支撑猪价上行。5-6月是猪肉消费传统淡季,春节后腌腊需求消退,气温回升带动居民饮食偏好转向清淡,猪肉终端需求平稳偏弱。上海钢联监测数据显示,当前农贸市场、商超白条走货缓慢,屠宰企业鲜销率处于低位,库存压力较大,采购意愿谨慎。同时,区域消费分化也加剧行情波动,南北价差明显,进一步影响整体猪价修复节奏。

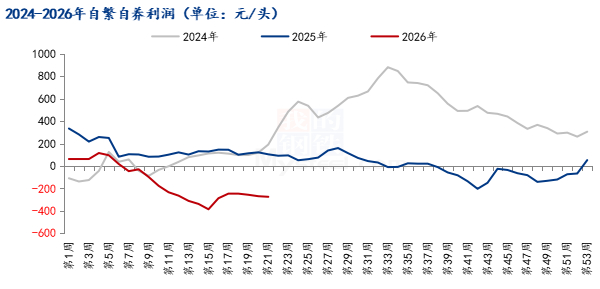

成本压力与政策托底形成双向拉扯,进一步锁定猪价震荡区间。钢联数据显示,当前自繁自养一头猪亏损274.10元,外购仔猪亏损更是高达221.00元。饲料价格高位运行,压栏一天多亏一天,养殖户压栏底气不足,再加上政策托底仅能起到“稳预期”作用,无法改变供需基本面。

市场情绪加剧短期波动,成为重要影响变量。上海钢联周度数据显示,5月第3周全国仔猪均价为253.33元/头,较上周价格上涨5.47元/头,接连数周的回升,养殖端补栏情绪有所修复,但多为理性补栏,未形成大规模跟风。同时,养殖户出栏心态分化,部分集中抛售有所缓解,理性出栏相对增加,减少价格无序下跌;但多数养殖户对震荡上行预期谨慎,压栏意愿不强,难以推动价格持续走高,市场情绪的摇摆进一步放大了猪价波动幅度。

综合钢联最新数据来看,个人预计5月下旬至6月生猪市场将延续低位震荡修复态势,整体呈现“上涨有阻力、下跌有支撑”的特征。5月下旬,政策收储持续落地叠加养殖户出栏趋于理性,猪价存在小幅修复空间;短期生猪均价或将稳定在9.5—10.0元/公斤区间。整体而言,当前猪价暂无趋势性涨跌条件,供需格局、消费需求的逐步改善,仍是猪价开启持续性修复行情的核心前提。

最新一周的钢联数据统计,全国生猪出栏均价9.53元/公斤,环比微降0.63%,同比大幅回落34.09%。供需两端压力叠加政策调控、成本挤压与市场情绪波动,多重因素交织共振,推动猪价在波动中寻找方向。短期来看,猪价难以形成单边涨跌行情,大概率延续“低位震荡、小幅修复、反弹有限”的格局,多重力量的相互拉扯,成为决定短期猪价演变轨迹的核心逻辑。

供给端产能高位释放的惯性延续,是当前压制猪价的核心因素。国内能繁母猪存栏自2025年7月持续去化,但2026年一季度末存栏量仍有3904万头,显著高于3650万头的合理保有量,产能富余的基本面并未彻底改善。按照10个月生猪养殖传导周期,前期高位产能持续释放,带动5月商品猪出栏量维持高位。同时行业养殖水平提升,PSY升至24头以上,同等存栏规模下生猪出栏基数进一步扩大。叠加最新一周的全国生猪出栏均重123.2公斤,市场猪肉供给十分充裕。为对冲行业深度亏损、稳定市场情绪,5月中央启动冻猪肉双向轮换操作,配套地方收储举措,对猪价形成底部支撑,但收储规模有限,仅能防范行情非理性下跌,无法逆转整体供给宽松格局。

消费端淡季特征凸显,需求疲软难以支撑猪价上行。5-6月是猪肉消费传统淡季,春节后腌腊需求消退,气温回升带动居民饮食偏好转向清淡,猪肉终端需求平稳偏弱。上海钢联监测数据显示,当前农贸市场、商超白条走货缓慢,屠宰企业鲜销率处于低位,库存压力较大,采购意愿谨慎。同时,区域消费分化也加剧行情波动,南北价差明显,进一步影响整体猪价修复节奏。

成本压力与政策托底形成双向拉扯,进一步锁定猪价震荡区间。钢联数据显示,当前自繁自养一头猪亏损274.10元,外购仔猪亏损更是高达221.00元。饲料价格高位运行,压栏一天多亏一天,养殖户压栏底气不足,再加上政策托底仅能起到“稳预期”作用,无法改变供需基本面。

市场情绪加剧短期波动,成为重要影响变量。上海钢联周度数据显示,5月第3周全国仔猪均价为253.33元/头,较上周价格上涨5.47元/头,接连数周的回升,养殖端补栏情绪有所修复,但多为理性补栏,未形成大规模跟风。同时,养殖户出栏心态分化,部分集中抛售有所缓解,理性出栏相对增加,减少价格无序下跌;但多数养殖户对震荡上行预期谨慎,压栏意愿不强,难以推动价格持续走高,市场情绪的摇摆进一步放大了猪价波动幅度。

综合钢联最新数据来看,个人预计5月下旬至6月生猪市场将延续低位震荡修复态势,整体呈现“上涨有阻力、下跌有支撑”的特征。5月下旬,政策收储持续落地叠加养殖户出栏趋于理性,猪价存在小幅修复空间;短期生猪均价或将稳定在9.5—10.0元/公斤区间。整体而言,当前猪价暂无趋势性涨跌条件,供需格局、消费需求的逐步改善,仍是猪价开启持续性修复行情的核心前提。