近期,农业农村部再度加码产能调控,把全国能繁母猪正常保有量目标从3900万头左右下调到3750万头左右。能繁母猪存栏总量10万头以上的大型养殖集团,被纳入全国调控监测名单;年设计出栏1万头以上的规模猪场,也进入国家级产能调控场管理。

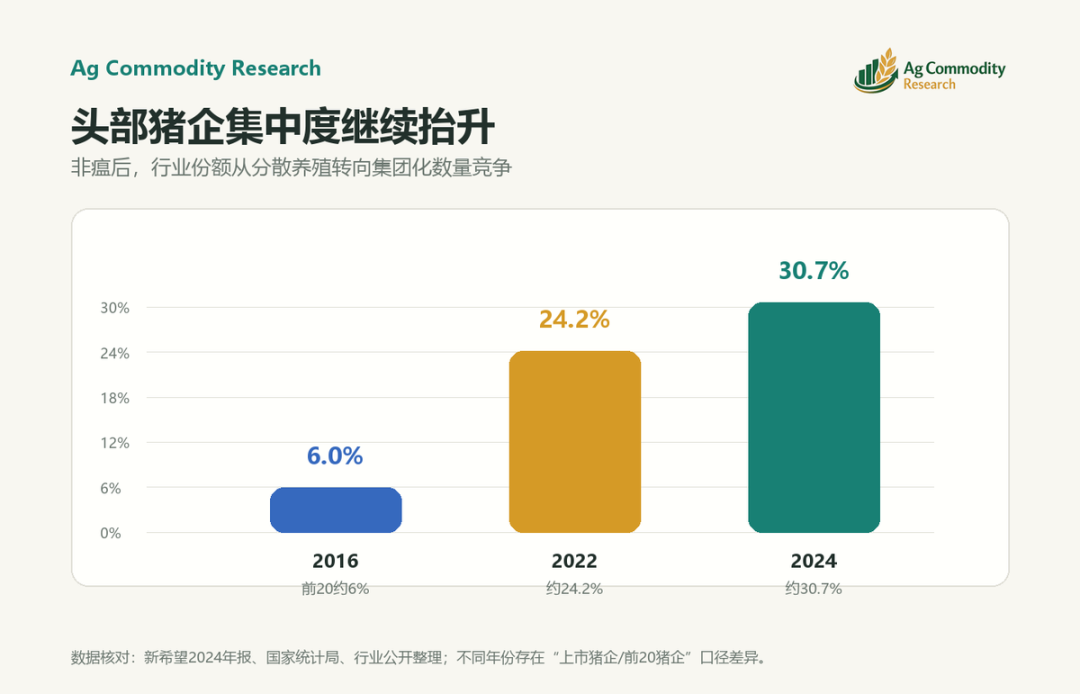

产能调控是价格调控的常见手段。大家都听过价格由供需决定,减少供给提高价格。但是,简单用供需推导价格的核心前提,是市场接近完全竞争,市场参与者足够分散,单个企业很难影响行业数量。我国在非洲猪瘟影响前,我国年出栏500头以上规模养殖比重不足50%,行业仍以中小散户为主;而目前已经转向头部企业引领的格局。当前我国生猪产业结构更接近于龙头企业古诺(Cournot)数量竞争的格局,因此猪价是一个成本与数量产业竞争博弈下的结果,即边际成本影响均衡价格,而不是完全由供需价格逻辑主导。

因此,下一阶段竞争重点会从“谁敢扩”,转向“谁成本更低、现金流更稳、谁更能响应政策”。此外,据某头部生猪头部企业近期内部信息,目前该企业核心应对手段正是千方百计进一步降低成本。

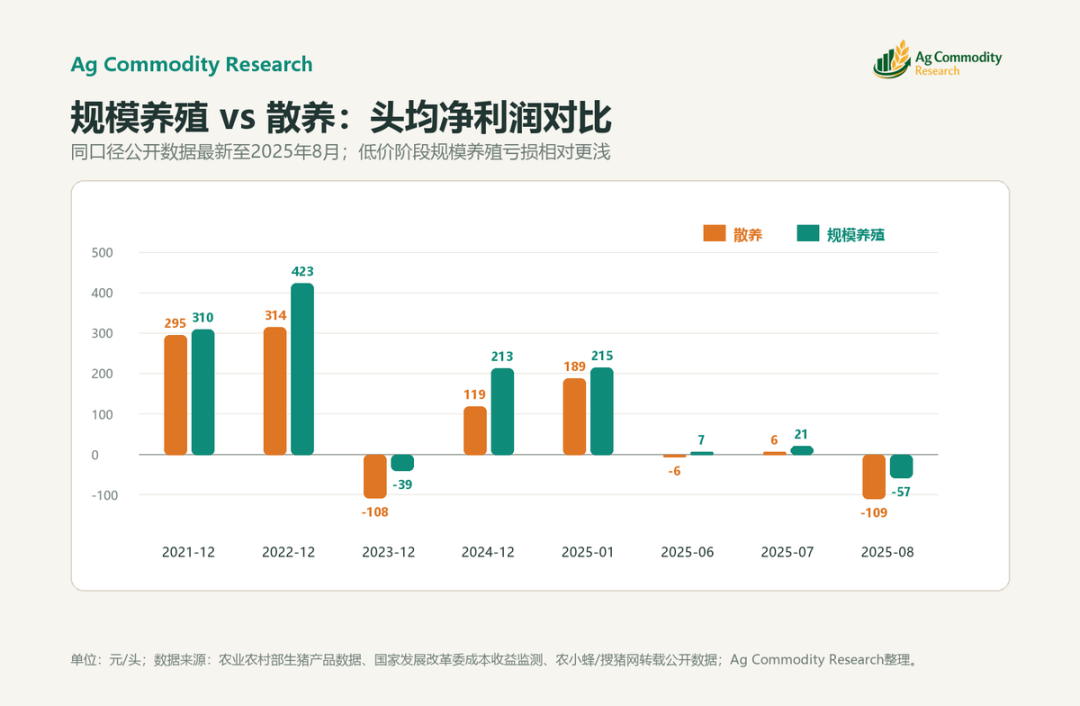

我国农业农村部和国家发改委成本收益监测口径显示,规模养殖相较散养整体具备更强的成本控制优势。尤其在2025年8月行业转入头均亏损阶段时,规模养殖每头亏损57元,散养每头亏损109元,前者亏损幅度明显更浅,说明规模化在低价周期中仍体现出一定抗压能力。

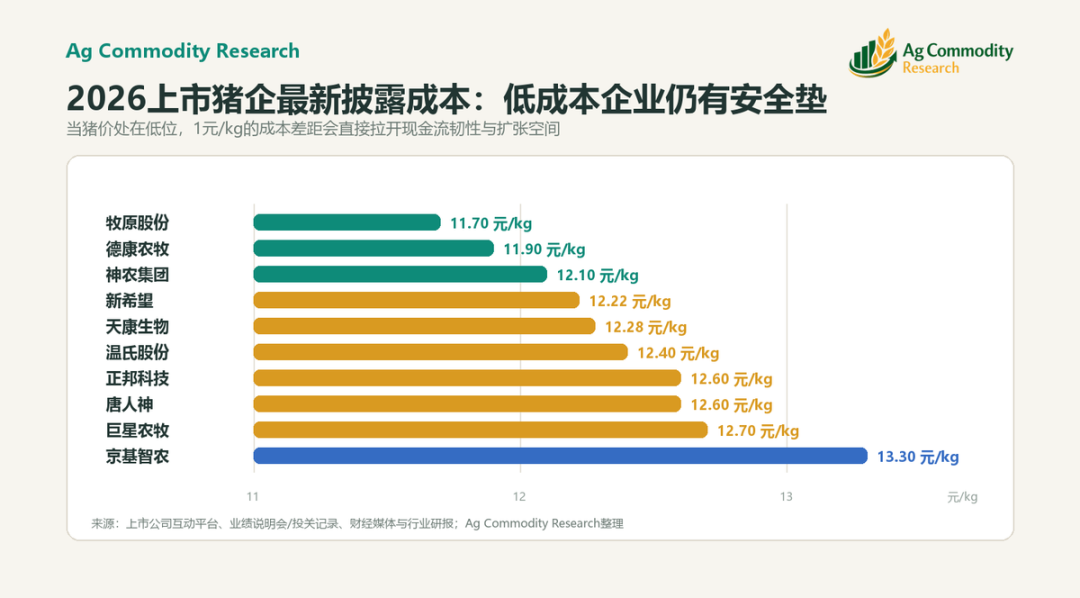

上市头部猪企的成本优势更明显。2026年最新数据显示,牧原完全成本约11.7元/kg,德康约11.9元/kg,神农约12.1元/kg。值得注意的是,上市猪企之间也存在不小成本差异。

这个成本区间意味着:猪价跌到很多中小户亏损时,头部企业仍可能保现金流,甚至继续维持出栏和份额。或者反过来理解,当产能调控带来行情转好的预期时,中小养殖户可能维持高产能,进而影响整体产能调控的目标,价格仍然无法有效回升。

这样一来出现两个问题:

一是龙头企业成本博弈下,在古诺竞争条件下,价格受不断降低的边际成本影响无法有效回升。

二是,中小养殖户在价格回升预期下出栏速度减慢,整体产能调控目标无法达到预期。

笔者提出的这套逻辑也有学术文献支持。如前中国农业大学副校长辛贤及合作者Zhang、Lin、Wang和Xin(2024)在论文When cobweb meets oligopoly中把传统蛛网模型扩展到Cournot寡头竞争框架,并用中美生猪行业作经验例证,指出当农业市场不再是完全竞争、而是由少数大企业影响产量决策时,价格周期必须同时考虑生产滞后、行业集中度和进入退出成本。换句话说,今天中国猪周期已不只是“散户追涨杀跌”的蛛网波动,而是“蛛网模型+寡头产量博弈”共同塑造的周期。

因此,作者认为,在目前的产业成本博弈下,生猪价格可能会有较长一段时间在生产成本附近低迷波动,难以出现较大上涨。

产能调控是价格调控的常见手段。大家都听过价格由供需决定,减少供给提高价格。但是,简单用供需推导价格的核心前提,是市场接近完全竞争,市场参与者足够分散,单个企业很难影响行业数量。我国在非洲猪瘟影响前,我国年出栏500头以上规模养殖比重不足50%,行业仍以中小散户为主;而目前已经转向头部企业引领的格局。当前我国生猪产业结构更接近于龙头企业古诺(Cournot)数量竞争的格局,因此猪价是一个成本与数量产业竞争博弈下的结果,即边际成本影响均衡价格,而不是完全由供需价格逻辑主导。

因此,下一阶段竞争重点会从“谁敢扩”,转向“谁成本更低、现金流更稳、谁更能响应政策”。此外,据某头部生猪头部企业近期内部信息,目前该企业核心应对手段正是千方百计进一步降低成本。

我国农业农村部和国家发改委成本收益监测口径显示,规模养殖相较散养整体具备更强的成本控制优势。尤其在2025年8月行业转入头均亏损阶段时,规模养殖每头亏损57元,散养每头亏损109元,前者亏损幅度明显更浅,说明规模化在低价周期中仍体现出一定抗压能力。

上市头部猪企的成本优势更明显。2026年最新数据显示,牧原完全成本约11.7元/kg,德康约11.9元/kg,神农约12.1元/kg。值得注意的是,上市猪企之间也存在不小成本差异。

这个成本区间意味着:猪价跌到很多中小户亏损时,头部企业仍可能保现金流,甚至继续维持出栏和份额。或者反过来理解,当产能调控带来行情转好的预期时,中小养殖户可能维持高产能,进而影响整体产能调控的目标,价格仍然无法有效回升。

这样一来出现两个问题:

一是龙头企业成本博弈下,在古诺竞争条件下,价格受不断降低的边际成本影响无法有效回升。

二是,中小养殖户在价格回升预期下出栏速度减慢,整体产能调控目标无法达到预期。

笔者提出的这套逻辑也有学术文献支持。如前中国农业大学副校长辛贤及合作者Zhang、Lin、Wang和Xin(2024)在论文When cobweb meets oligopoly中把传统蛛网模型扩展到Cournot寡头竞争框架,并用中美生猪行业作经验例证,指出当农业市场不再是完全竞争、而是由少数大企业影响产量决策时,价格周期必须同时考虑生产滞后、行业集中度和进入退出成本。换句话说,今天中国猪周期已不只是“散户追涨杀跌”的蛛网波动,而是“蛛网模型+寡头产量博弈”共同塑造的周期。

因此,作者认为,在目前的产业成本博弈下,生猪价格可能会有较长一段时间在生产成本附近低迷波动,难以出现较大上涨。