当前本轮猪周期已进入产能去化阶段,但对比前两轮猪周期,整体呈现去化幅度收窄、进度缓慢。加之养殖技术迭代升级,生产效率大幅提升,隐性产能持续释放,对冲产能收缩效果。基于此,展望后市,卓创资讯认为2026年第三季度生猪产能去化将温和延续,市场低位磨底时长或较以往多轮周期相对延长。

猪周期是生猪市场围绕产能供需动态平衡形成的周期性波动,其中关键环节——如产能去化的时间、幅度、节奏,直接决定猪价走势。纵观近年两轮完整猪周期,受行业突发事件、市场环境差异影响,产能去化呈现断崖式与温和式两种截然不同的形态,为本轮周期提供重要参考。

2016年6月至2022年4月的这一轮周期是受猪病冲击的“超级周期”,其产能去化呈现“断崖式”特征。硬去化直接导致后续生猪供给断崖式下跌,推动猪价飙升至历史高点,也加速了散户大规模出清和头部企业扩张。2022年5月至2024年9月的这一轮处于后“非瘟”时代,产能去化呈现“温和式”特点。

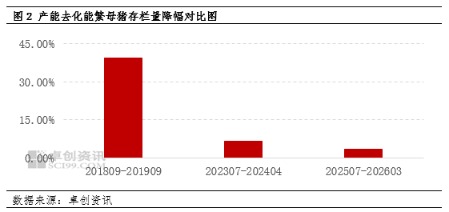

从产能去化力度来看,2018年8月,随着猪病传入我国,产能去化快速推进,直至2019年9月能繁母猪存栏见底,据卓创资讯统计数据显示,能繁母猪累计减少39.40%。而在2023年7月至2024年4月,受前期产能过剩、猪价持续低迷导致的行业深度亏损驱动,能繁母猪存栏累计减少6.67%。本轮自2024年10月进入的新一轮猪周期以来,行业从2025年7月逐步进入产能去化阶段,截至2026年3月,能繁母猪存栏量累计减少3.41%,对比前两轮产能去化过程,能繁母猪存栏量下降过程还未到底。

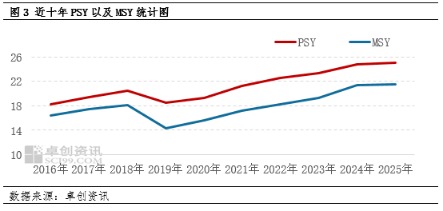

与此同时,生猪养殖生产效率显著提升,隐性产能增加。随着养殖技术的不断进步,全国平均PSY与MSY持续提升,2025年PSY已达25.10头,MSY升至21.52头,近十年提升近30%-40%。生产效率的提升意味着,即便能繁母猪存栏有所减少,其对应的生猪供应量并未同比例下降,隐性产能有效抵消了部分去化效果,进一步减缓了去化幅度。

因此,从产能去化节奏来看,当前生猪市场正处于养殖端去产能的初期阶段。按照行业常规去产能顺序,养殖端会先通过降低生猪出栏体重、增加仔猪外销量缓解亏损压力,再逐步缩减人员、出租或出售空闲养殖场,最后才会淘汰能繁母猪。目前市场正处于降生猪出栏体重与增加仔猪外销量并行的阶段,2026年一季度全国生猪出栏均重仍处于历史同期高位。同时,2026年一季度淘汰母猪的价格折扣率高于往年同期,这一指标也表明,养殖端“惜淘情绪”浓厚,能繁母猪淘汰进度偏慢,当前去化仍处于温和推进的中前期,尚未进入大规模去化阶段。

展望未来产能去化节奏,预计三季度产能去化过程仍将持续,但猪价拐点尚需等待。

结合政策导向与市场基本面来看,短期内生猪产能去化不会停止,猪价反转拐点仍需耐心等待。政策层面,农业农村部下调能繁母猪正常保有量目标,当前全国母猪存栏依旧高于合理区间,政策将持续引导行业有序去产能。

市场层面,生猪价格长期低位磨底,叠加玉米、豆粕等饲料原料价格上涨,养殖亏损压力持续加大,将倒逼部分中小养殖户逐步退出,规模化企业也将被动调整产能结构。但大型养殖集团资金实力相对较强、抗风险能力较强,尚不会出现集中减产现象,本轮产能去化将长期保持温和节奏。

整体而言,本轮猪周期具备产能去化幅度小、节奏慢、周期长的核心特征。预计2026年三季度生猪产能去化将持续推进,行业供需缓慢修复,短期内生猪产业将继续处于底部调整周期,生猪价格大概率维持低位震荡趋势,难以出现快速反弹。

猪周期是生猪市场围绕产能供需动态平衡形成的周期性波动,其中关键环节——如产能去化的时间、幅度、节奏,直接决定猪价走势。纵观近年两轮完整猪周期,受行业突发事件、市场环境差异影响,产能去化呈现断崖式与温和式两种截然不同的形态,为本轮周期提供重要参考。

2016年6月至2022年4月的这一轮周期是受猪病冲击的“超级周期”,其产能去化呈现“断崖式”特征。硬去化直接导致后续生猪供给断崖式下跌,推动猪价飙升至历史高点,也加速了散户大规模出清和头部企业扩张。2022年5月至2024年9月的这一轮处于后“非瘟”时代,产能去化呈现“温和式”特点。

从产能去化力度来看,2018年8月,随着猪病传入我国,产能去化快速推进,直至2019年9月能繁母猪存栏见底,据卓创资讯统计数据显示,能繁母猪累计减少39.40%。而在2023年7月至2024年4月,受前期产能过剩、猪价持续低迷导致的行业深度亏损驱动,能繁母猪存栏累计减少6.67%。本轮自2024年10月进入的新一轮猪周期以来,行业从2025年7月逐步进入产能去化阶段,截至2026年3月,能繁母猪存栏量累计减少3.41%,对比前两轮产能去化过程,能繁母猪存栏量下降过程还未到底。

与此同时,生猪养殖生产效率显著提升,隐性产能增加。随着养殖技术的不断进步,全国平均PSY与MSY持续提升,2025年PSY已达25.10头,MSY升至21.52头,近十年提升近30%-40%。生产效率的提升意味着,即便能繁母猪存栏有所减少,其对应的生猪供应量并未同比例下降,隐性产能有效抵消了部分去化效果,进一步减缓了去化幅度。

因此,从产能去化节奏来看,当前生猪市场正处于养殖端去产能的初期阶段。按照行业常规去产能顺序,养殖端会先通过降低生猪出栏体重、增加仔猪外销量缓解亏损压力,再逐步缩减人员、出租或出售空闲养殖场,最后才会淘汰能繁母猪。目前市场正处于降生猪出栏体重与增加仔猪外销量并行的阶段,2026年一季度全国生猪出栏均重仍处于历史同期高位。同时,2026年一季度淘汰母猪的价格折扣率高于往年同期,这一指标也表明,养殖端“惜淘情绪”浓厚,能繁母猪淘汰进度偏慢,当前去化仍处于温和推进的中前期,尚未进入大规模去化阶段。

展望未来产能去化节奏,预计三季度产能去化过程仍将持续,但猪价拐点尚需等待。

结合政策导向与市场基本面来看,短期内生猪产能去化不会停止,猪价反转拐点仍需耐心等待。政策层面,农业农村部下调能繁母猪正常保有量目标,当前全国母猪存栏依旧高于合理区间,政策将持续引导行业有序去产能。

市场层面,生猪价格长期低位磨底,叠加玉米、豆粕等饲料原料价格上涨,养殖亏损压力持续加大,将倒逼部分中小养殖户逐步退出,规模化企业也将被动调整产能结构。但大型养殖集团资金实力相对较强、抗风险能力较强,尚不会出现集中减产现象,本轮产能去化将长期保持温和节奏。

整体而言,本轮猪周期具备产能去化幅度小、节奏慢、周期长的核心特征。预计2026年三季度生猪产能去化将持续推进,行业供需缓慢修复,短期内生猪产业将继续处于底部调整周期,生猪价格大概率维持低位震荡趋势,难以出现快速反弹。