伴随着上游猪源集中释放,2026年1月下旬至4月中旬,国内生猪及白条猪肉价格不断创历史新低。屠宰企业逢低入库,冻品订单亦有增多,但因出库量不及入库量,3月份开始屠宰企业冻品库存温和增多。

展望后市,二季度原料成本依旧偏低,屠宰企业或延续入库操作,冻品库容率或进一步上升;下半年为冻品集中出货期,整体预计2026年二至四季度屠宰企业冻品库容率或先增后减。

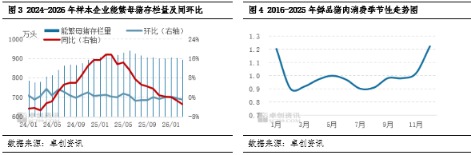

具体来看,2025年10月下旬至2026年2月底,屠宰企业看空后市而谨慎入库,伴随着冻品猪肉陆续出库,屠宰企业冻品库容率呈持续下降的态势。据卓创资讯统计,样本屠宰企业冻品库容率由21.75%逐渐降至19.70%,累计下降2.05个百分点。进入3月,在原料成本下降且白条猪肉需求低迷的情况下,屠宰企业陆续加大分割比例,主动及被动入库量皆有增多。此时部分下游客户存“抄底”意向,屠宰企业冻品订单亦有增多,但因出库量不及入库量,屠宰企业冻品库容率增至21.88%,较2月底增加2.18个百分点。

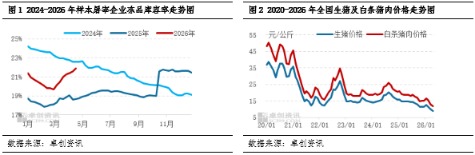

屠宰企业库存升高的主因在于原料成本下降至历史低位。2026年迄今,国内生猪及白条猪肉价格持续下降,至4月中旬价格已跌至历史低点。据卓创资讯统计,截至2026年4月21日,月内瘦肉型生猪成交均价为9.04元/公斤,环比下降9.28%,同比下降39.06%;膘厚在2.5-3.5厘米的瘦肉型白条猪肉成交均价为11.90元/公斤,环比下降8.25%,同比下降37.07%。在成本不断探底的情况下,屠宰企业陆续入库。下游食品加工厂因自用为主,3月开始持续积极采购,多采用锁量、锁价的操作。经销商群体3月份拿货较为谨慎,进入4月部分存“抄底”操作,拿货热情出现提升。由此导致3-4月屠宰企业库存转为社会库存,但并未实际消耗,冻品猪肉实际供应较预期充裕。

往后看,预计2026年二季度屠宰企业入库量大于出库量,冻品库容率进一步上升。其理由在于:从原料端来看,基于能繁母猪存栏量统计、根据生猪的生长周期推算,2026年二季度仍为生猪产能集中释放期,叠加二季度为年内鲜品猪肉的消费淡季,生猪及白条猪肉价格或低位运行。屠宰企业入库成本较低,且当下库存量有限,二季度或延续逢低入库的操作。下游经销商及食品加工厂等群体在价格持续磨底的情况下,提前囤货偏向谨慎。屠宰企业入库量大于出库量,冻品库容率进一步升高,累计增幅或在8%-12%。而冻品猪肉价格在未有支撑的情况下,价格或趋稳运行。

但从2026年下半年来看,预计屠宰企业出库量或将大于入库量,冻品库容率料下降。原料端方面,国内适重猪源减少而终端需求好转,国内生猪及鲜品猪肉价格或出现反弹迹象,屠宰企业入库意向明显下降。同时从冻品猪肉销售季节性来看,为备货中秋、国庆及春节,7-8月份及12月份下游客户积极采购冻品猪肉,为屠宰企业的集中出货期。出库量大于入库量,预计屠宰企业冻品库容率开始下降,累计降幅或在10%-15%。而国产冻品猪肉价格方面,虽有国产鲜品猪肉价格上涨支撑,但因冻品猪肉供应充裕,且二季度下游客户已提前囤货部分产品,价格涨幅或不及鲜品猪肉,长周期下仍处于偏低水平。

展望后市,二季度原料成本依旧偏低,屠宰企业或延续入库操作,冻品库容率或进一步上升;下半年为冻品集中出货期,整体预计2026年二至四季度屠宰企业冻品库容率或先增后减。

具体来看,2025年10月下旬至2026年2月底,屠宰企业看空后市而谨慎入库,伴随着冻品猪肉陆续出库,屠宰企业冻品库容率呈持续下降的态势。据卓创资讯统计,样本屠宰企业冻品库容率由21.75%逐渐降至19.70%,累计下降2.05个百分点。进入3月,在原料成本下降且白条猪肉需求低迷的情况下,屠宰企业陆续加大分割比例,主动及被动入库量皆有增多。此时部分下游客户存“抄底”意向,屠宰企业冻品订单亦有增多,但因出库量不及入库量,屠宰企业冻品库容率增至21.88%,较2月底增加2.18个百分点。

屠宰企业库存升高的主因在于原料成本下降至历史低位。2026年迄今,国内生猪及白条猪肉价格持续下降,至4月中旬价格已跌至历史低点。据卓创资讯统计,截至2026年4月21日,月内瘦肉型生猪成交均价为9.04元/公斤,环比下降9.28%,同比下降39.06%;膘厚在2.5-3.5厘米的瘦肉型白条猪肉成交均价为11.90元/公斤,环比下降8.25%,同比下降37.07%。在成本不断探底的情况下,屠宰企业陆续入库。下游食品加工厂因自用为主,3月开始持续积极采购,多采用锁量、锁价的操作。经销商群体3月份拿货较为谨慎,进入4月部分存“抄底”操作,拿货热情出现提升。由此导致3-4月屠宰企业库存转为社会库存,但并未实际消耗,冻品猪肉实际供应较预期充裕。

往后看,预计2026年二季度屠宰企业入库量大于出库量,冻品库容率进一步上升。其理由在于:从原料端来看,基于能繁母猪存栏量统计、根据生猪的生长周期推算,2026年二季度仍为生猪产能集中释放期,叠加二季度为年内鲜品猪肉的消费淡季,生猪及白条猪肉价格或低位运行。屠宰企业入库成本较低,且当下库存量有限,二季度或延续逢低入库的操作。下游经销商及食品加工厂等群体在价格持续磨底的情况下,提前囤货偏向谨慎。屠宰企业入库量大于出库量,冻品库容率进一步升高,累计增幅或在8%-12%。而冻品猪肉价格在未有支撑的情况下,价格或趋稳运行。

但从2026年下半年来看,预计屠宰企业出库量或将大于入库量,冻品库容率料下降。原料端方面,国内适重猪源减少而终端需求好转,国内生猪及鲜品猪肉价格或出现反弹迹象,屠宰企业入库意向明显下降。同时从冻品猪肉销售季节性来看,为备货中秋、国庆及春节,7-8月份及12月份下游客户积极采购冻品猪肉,为屠宰企业的集中出货期。出库量大于入库量,预计屠宰企业冻品库容率开始下降,累计降幅或在10%-15%。而国产冻品猪肉价格方面,虽有国产鲜品猪肉价格上涨支撑,但因冻品猪肉供应充裕,且二季度下游客户已提前囤货部分产品,价格涨幅或不及鲜品猪肉,长周期下仍处于偏低水平。