当前国内生猪市场正处于一轮持续下行周期,猪价震荡走低态势贯穿近期市场运行主线,行业整体陷入深度调整阶段。结合能繁母猪存栏、生猪出栏量、消费需求及行业盈利等核心指标综合研判,本轮猪价下跌并非短期市场波动,而是供需两端严重失衡叠加行业格局变革共同作用的结果,且呈现出与以往猪周期不同的运行特征,当前市场已步入底部区间,但真正的拐点仍需等待产能去化的进一步推进。

一、核心驱动:供需双向失衡,推动猪价持续下行

本轮猪价持续下跌的核心逻辑,在于生猪市场供需两端的严重错配,供给端的持续放量与需求端的疲软低迷形成鲜明对比,共同主导了猪价的下行走势。

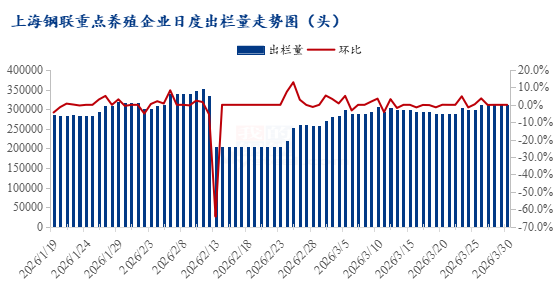

供给端来看,生猪有效供给持续处于高位区间,成为压制猪价的核心因素。前期能繁母猪存栏量长期维持在高位水平,截至2025年12月底仍达3961万头,远超2026年3月专题会议确定的3650万头调控目标,为后续生猪出栏奠定了充足的产能基础,也成为当前供给过剩的核心诱因之一。与此同时,养殖技术的不断升级推动生产效率显著提升,PSY(母猪年提供断奶仔猪数)水平持续攀升,从2019年前的平均16.1头飙升至2026年3月的26.34头,同等能繁母猪存栏下,生猪出栏量实现隐性增长,进一步放大了供给压力。在此背景下,国内生猪出栏量持续维持在历史高位,市场供给过剩态势凸显。

需求端来看,春节后消费市场快速进入传统淡季,终端需求持续偏弱,难以消化高位供给。春节期间集中消费过后,居民猪肉消费意愿明显回落,餐饮行业复苏节奏放缓,猪肉采购需求清淡,导致终端市场走货不畅。为控制成本,屠宰企业顺势压价收购,进一步压低生猪收购价格。截至近期,全国生猪均价已跌破5元/斤,创近七年新低,猪粮比跌破4.38:1,行业陷入深度亏损困境。

二、周期特征:与历史周期分化,底部磨底态势凸显

对比以往猪周期下行阶段,本轮猪价下跌周期呈现出“周期更长、反弹乏力、底部磨底”的鲜明特征,核心原因在于行业规模化养殖比例的大幅提升,重塑了猪周期的运行规律。

从历史猪周期来看,传统猪周期多呈现剧烈波动特征,下行周期持续时间相对较短,且反弹力度较强,这主要源于过去散户养殖占比偏高,散户抗风险能力弱,在行业亏损时会快速淘汰母猪、缩减产能,推动市场供需快速反转。而当前,国内生猪养殖规模化率已提升至73.2%,头部企业凭借资本优势、技术优势和产业链优势,抗风险能力显著增强,即便在行业持续亏损的情况下,也能够通过融资、期货套保等方式维持产能,甚至部分企业逆势扩产,导致产能出清节奏明显放缓。

这种行业格局的变化,使得本轮猪价下行周期明显拉长,且反弹力度大幅减弱。当前市场整体呈现出“底部震荡、拉锯调整”的特征,猪价不再像过去那样出现大幅涨跌,波动幅度明显收窄,行业从以往的“剧烈波动”转向“平缓调整”,这也意味着本轮底部磨底的时间可能会进一步延长,周期运行规律发生显著分化。此外,科技赋能带来的生产效率提升,也使得规模场的成本底线进一步降低,牧原等头部企业养殖成本已降至11.3元/公斤,进一步增强了其抗亏损能力,延缓了产能出清进程,加剧了底部磨底的态势。

三、市场研判:底部区间已现,拐点尚需等待

综合能繁母猪存栏、生猪出栏量、行业亏损时长及价格走势等核心指标综合分析,当前生猪市场已进入猪周期底部区间,但供给压力尚未完全缓解,产能去化仍不充分,短期猪价仍有继续探底的可能,真正的周期底部仍需等待明确信号。

从底部信号来看,当前行业已出现多项底部特征:一是猪价已跌至近七年低位,跌破部分蔬菜价格,价格泡沫已基本挤出;二是行业深度亏损,自繁自养头均亏损超280元,部分养殖户每头亏损达500元,亏损程度已接近历史极值;三是能繁母猪存栏虽仍处高位,但已出现小幅去化迹象,叠加农业农村部将能繁母猪调控目标下调至3650万头,政策驱动下产能去化有望加速。这些信号表明,市场已进入底部区间,继续下行的空间相对有限。

但需要注意的是,当前市场仍面临诸多压力,制约了周期拐点的出现。一方面,供给压力仍未完全释放,前期能繁母猪高位存栏的惯性影响仍在,未来一段时间生猪出栏量仍将维持在高位,且PSY水平的提升进一步抵消了部分产能去化的效果,供给过剩的局面短期内难以彻底改变;另一方面,产能去化尚不充分,当前能繁母猪存栏仍高于合理区间,距离3650万头的调控目标仍有差距,且规模场的抗风险能力较强,产能去化节奏可能慢于预期。此外,短期需求端仍处于淡季,五一端午等节日消费回暖对需求的拉动作用有限,难以形成有效的需求支撑。

展望未来,短期来看,猪价仍将处于低位震荡态势,不排除继续探底的可能;中期来看,随着产能去化的持续推进,叠加下半年秋冬消费旺季的到来,供需格局有望逐步改善,猪价有望迎来温和回升;长期来看,随着行业规模化、集约化水平的持续提升,猪周期波动幅度将进一步收窄,行业将逐步进入高质量发展阶段,周期运行将更加平稳。对于养殖主体而言,当前需理性看待市场波动,避免恐慌性出栏,聚焦降本增效,合理调整养殖规模和出栏节奏,等待市场拐点的到来;对于行业而言,产能去化仍是当前核心主线,只有实现能繁母猪存栏回归合理区间,才能推动市场供需实现真正平衡,开启新一轮猪周期上行阶段。

一、核心驱动:供需双向失衡,推动猪价持续下行

本轮猪价持续下跌的核心逻辑,在于生猪市场供需两端的严重错配,供给端的持续放量与需求端的疲软低迷形成鲜明对比,共同主导了猪价的下行走势。

供给端来看,生猪有效供给持续处于高位区间,成为压制猪价的核心因素。前期能繁母猪存栏量长期维持在高位水平,截至2025年12月底仍达3961万头,远超2026年3月专题会议确定的3650万头调控目标,为后续生猪出栏奠定了充足的产能基础,也成为当前供给过剩的核心诱因之一。与此同时,养殖技术的不断升级推动生产效率显著提升,PSY(母猪年提供断奶仔猪数)水平持续攀升,从2019年前的平均16.1头飙升至2026年3月的26.34头,同等能繁母猪存栏下,生猪出栏量实现隐性增长,进一步放大了供给压力。在此背景下,国内生猪出栏量持续维持在历史高位,市场供给过剩态势凸显。

需求端来看,春节后消费市场快速进入传统淡季,终端需求持续偏弱,难以消化高位供给。春节期间集中消费过后,居民猪肉消费意愿明显回落,餐饮行业复苏节奏放缓,猪肉采购需求清淡,导致终端市场走货不畅。为控制成本,屠宰企业顺势压价收购,进一步压低生猪收购价格。截至近期,全国生猪均价已跌破5元/斤,创近七年新低,猪粮比跌破4.38:1,行业陷入深度亏损困境。

二、周期特征:与历史周期分化,底部磨底态势凸显

对比以往猪周期下行阶段,本轮猪价下跌周期呈现出“周期更长、反弹乏力、底部磨底”的鲜明特征,核心原因在于行业规模化养殖比例的大幅提升,重塑了猪周期的运行规律。

从历史猪周期来看,传统猪周期多呈现剧烈波动特征,下行周期持续时间相对较短,且反弹力度较强,这主要源于过去散户养殖占比偏高,散户抗风险能力弱,在行业亏损时会快速淘汰母猪、缩减产能,推动市场供需快速反转。而当前,国内生猪养殖规模化率已提升至73.2%,头部企业凭借资本优势、技术优势和产业链优势,抗风险能力显著增强,即便在行业持续亏损的情况下,也能够通过融资、期货套保等方式维持产能,甚至部分企业逆势扩产,导致产能出清节奏明显放缓。

这种行业格局的变化,使得本轮猪价下行周期明显拉长,且反弹力度大幅减弱。当前市场整体呈现出“底部震荡、拉锯调整”的特征,猪价不再像过去那样出现大幅涨跌,波动幅度明显收窄,行业从以往的“剧烈波动”转向“平缓调整”,这也意味着本轮底部磨底的时间可能会进一步延长,周期运行规律发生显著分化。此外,科技赋能带来的生产效率提升,也使得规模场的成本底线进一步降低,牧原等头部企业养殖成本已降至11.3元/公斤,进一步增强了其抗亏损能力,延缓了产能出清进程,加剧了底部磨底的态势。

三、市场研判:底部区间已现,拐点尚需等待

综合能繁母猪存栏、生猪出栏量、行业亏损时长及价格走势等核心指标综合分析,当前生猪市场已进入猪周期底部区间,但供给压力尚未完全缓解,产能去化仍不充分,短期猪价仍有继续探底的可能,真正的周期底部仍需等待明确信号。

从底部信号来看,当前行业已出现多项底部特征:一是猪价已跌至近七年低位,跌破部分蔬菜价格,价格泡沫已基本挤出;二是行业深度亏损,自繁自养头均亏损超280元,部分养殖户每头亏损达500元,亏损程度已接近历史极值;三是能繁母猪存栏虽仍处高位,但已出现小幅去化迹象,叠加农业农村部将能繁母猪调控目标下调至3650万头,政策驱动下产能去化有望加速。这些信号表明,市场已进入底部区间,继续下行的空间相对有限。

但需要注意的是,当前市场仍面临诸多压力,制约了周期拐点的出现。一方面,供给压力仍未完全释放,前期能繁母猪高位存栏的惯性影响仍在,未来一段时间生猪出栏量仍将维持在高位,且PSY水平的提升进一步抵消了部分产能去化的效果,供给过剩的局面短期内难以彻底改变;另一方面,产能去化尚不充分,当前能繁母猪存栏仍高于合理区间,距离3650万头的调控目标仍有差距,且规模场的抗风险能力较强,产能去化节奏可能慢于预期。此外,短期需求端仍处于淡季,五一端午等节日消费回暖对需求的拉动作用有限,难以形成有效的需求支撑。

展望未来,短期来看,猪价仍将处于低位震荡态势,不排除继续探底的可能;中期来看,随着产能去化的持续推进,叠加下半年秋冬消费旺季的到来,供需格局有望逐步改善,猪价有望迎来温和回升;长期来看,随着行业规模化、集约化水平的持续提升,猪周期波动幅度将进一步收窄,行业将逐步进入高质量发展阶段,周期运行将更加平稳。对于养殖主体而言,当前需理性看待市场波动,避免恐慌性出栏,聚焦降本增效,合理调整养殖规模和出栏节奏,等待市场拐点的到来;对于行业而言,产能去化仍是当前核心主线,只有实现能繁母猪存栏回归合理区间,才能推动市场供需实现真正平衡,开启新一轮猪周期上行阶段。