2026年春节过后,生猪价格走低并刷新近年低位,市场供大于求格局明显。前期出栏计划完成欠佳、3月份产能释放,供应端压力进一步加大。需求端虽逐步恢复,但整体仍处淡季,对猪价支撑有限。综合供需及市场心态,3月猪价整体仍面临下行压力。

春节后猪价跌破新低

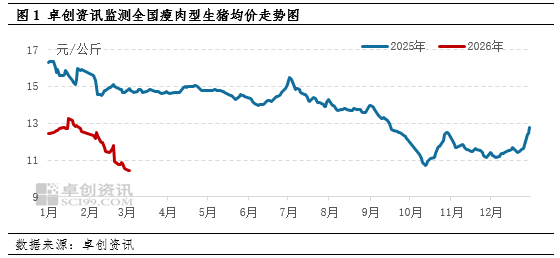

2026年春节后猪价下滑,跌出近年来的新低点。卓创资讯监测,截至3月4日,2026年春节复工后8个工作日的生猪均价为10.69元/公斤,较2025年春节后同期水平下滑4.16元/公斤,跌幅28.03%。其中3月3-4日的生猪价格分别为10.45元/公斤和10.43元/公斤,更是超越2025年10月13日的价格创下了新的低点。春节后需求降至年内冰点,而且养殖企业走货意向强,供大于求态势明显,猪价承压下滑。

3月出栏计划环比增幅较大

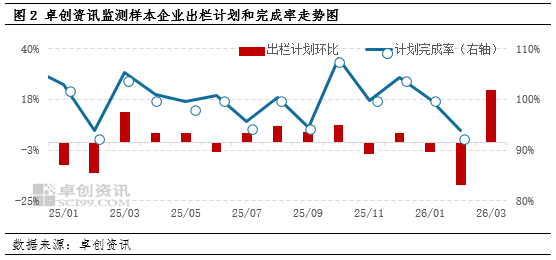

卓创资讯调研显示2月份样本企业生猪出栏计划环比减少18.30%,但需考虑到2月份自然天数较少,且春节期间部分养殖企业有3-5天暂停出栏。按此天数折算,2月份实际可出栏天数仅23-25天,日均出栏量反而较1月份增加1.31%-10.11%。同时,年前养殖端虽有加量计划,但完成度并不理想,所以年后的供应压力依然较大。据监测,2月样本企业出栏计划完成率仅有93.95%。3月份仍处于产能释放期,且有部分2月份生猪延后至3月出栏,样本企业出栏计划环比增加22.54%。对3月份猪价产生较大的下行压力。

3月生猪需求或支撑有限

3月上半月,屠宰端需求将逐步恢复,但回升至淡季常态后大概率趋于平稳,终端消费整体或偏弱,对猪价形成一定利空。但猪价跌至低位后,部分企业或开始冻品入库操作,二次育肥补栏情绪也有望回升,或对下旬猪价形成阶段性支撑,将带动猪价短时反弹。待月末猪价涨至月度高点后,入库与二次育肥补栏动力或将减弱,市场缺乏持续利多。

综合供应、需求、养殖和屠宰端心态来看,3月份猪价存在较大下行压力,月均价或在10.8元/公斤左右。

春节后猪价跌破新低

2026年春节后猪价下滑,跌出近年来的新低点。卓创资讯监测,截至3月4日,2026年春节复工后8个工作日的生猪均价为10.69元/公斤,较2025年春节后同期水平下滑4.16元/公斤,跌幅28.03%。其中3月3-4日的生猪价格分别为10.45元/公斤和10.43元/公斤,更是超越2025年10月13日的价格创下了新的低点。春节后需求降至年内冰点,而且养殖企业走货意向强,供大于求态势明显,猪价承压下滑。

3月出栏计划环比增幅较大

卓创资讯调研显示2月份样本企业生猪出栏计划环比减少18.30%,但需考虑到2月份自然天数较少,且春节期间部分养殖企业有3-5天暂停出栏。按此天数折算,2月份实际可出栏天数仅23-25天,日均出栏量反而较1月份增加1.31%-10.11%。同时,年前养殖端虽有加量计划,但完成度并不理想,所以年后的供应压力依然较大。据监测,2月样本企业出栏计划完成率仅有93.95%。3月份仍处于产能释放期,且有部分2月份生猪延后至3月出栏,样本企业出栏计划环比增加22.54%。对3月份猪价产生较大的下行压力。

3月生猪需求或支撑有限

3月上半月,屠宰端需求将逐步恢复,但回升至淡季常态后大概率趋于平稳,终端消费整体或偏弱,对猪价形成一定利空。但猪价跌至低位后,部分企业或开始冻品入库操作,二次育肥补栏情绪也有望回升,或对下旬猪价形成阶段性支撑,将带动猪价短时反弹。待月末猪价涨至月度高点后,入库与二次育肥补栏动力或将减弱,市场缺乏持续利多。

综合供应、需求、养殖和屠宰端心态来看,3月份猪价存在较大下行压力,月均价或在10.8元/公斤左右。