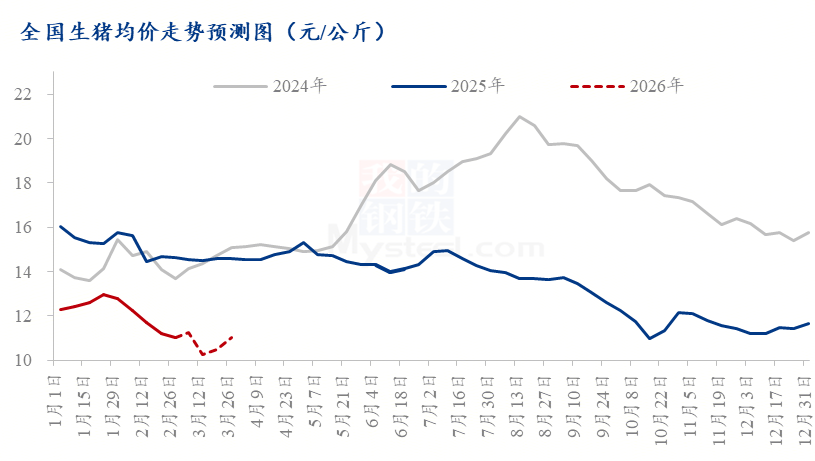

2026年3月,生猪市场在“供强需弱”的格局下持续承压,价格重心进一步下移。3月3日全国外三元生猪出栏均价为10.38元/公斤,较昨日下跌0.09元/公斤,最低价新疆9.74元/公斤,最高价广东11.12元/公斤;同比去年跌幅在28.90%。当前价格水平已显著低于行业成本线,意味着全行业再次陷入深度亏损状态,头均亏损幅度扩大至200元左右。

供给端产能释放

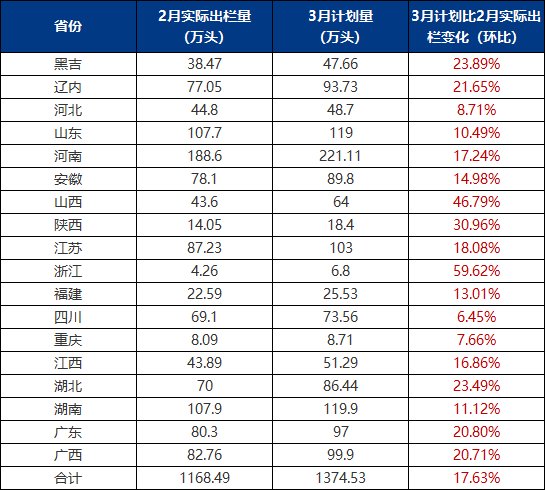

从样本数据来看,2月养殖端普遍未完成出栏计划,一方面时间紧、任务重,出栏压力较大,另一方面规模企业小体重猪源适当压栏;因此实际完成情况欠佳。按照正常的生产轮转和现有存栏情况,样本企业3月份出栏计划明显增加,且部分小体重猪源延后至3月份销售,因此总体出栏压力仍大;并且日均出栏量(理论)同样环比增加。此外,部分散户猪源节前未销售结束,3月压力同样不小。

需求淡季效应与消费替代

春节过后,居民家庭腌腊制品库存消化缓慢,同时气温回升抑制了油脂摄入需求,白条肉走货速度明显放缓,批发市场日均成交量环比明显。此外,替代效应在低价区尤为明显。3月份,白羽肉鸡出栏均价维持在8.00元/公斤的低位,这使得餐饮企业和团膳机构大幅增加了对禽肉的采购比例。

自养盈利亏损加大

在生猪价格下跌的同时,饲料成本虽有所回落但依然高企,受此影响,自繁自养模式的亏损加大。截至今日(3月3日),自繁自养模式平均亏损达到了197.86元/头。这一数据较2月份的亏损幅度(约96元/头)翻了一番,显示出行业盈利状况在3月初急剧恶化。造成这一局面的原因在于生猪出栏价格持续探底,部分主产区甚至跌破10元/公斤大关,创下近五年来的新低。另一方面,尽管玉米、豆粕价格较历史最高点略有回调,但绝对值仍处于高位。

后市展望:二季度或会弱反弹

从供应端来看,下月养殖端出栏压力或继续增加。从需求端来看,节后传统淡季,消化节日库存为主,屠宰企业宰量增加缓慢,终端消费低迷,需求不及二月份。

综合来看,3月价格重心或下移,不乏出现阶段性低点可能。主流价格区间或维持10.2-11.4元/公斤的水平。生猪市场供应或增加,需求端或减少,因此供大于求背景下,均价水平或低于2月份,重心下移。

供给端产能释放

从样本数据来看,2月养殖端普遍未完成出栏计划,一方面时间紧、任务重,出栏压力较大,另一方面规模企业小体重猪源适当压栏;因此实际完成情况欠佳。按照正常的生产轮转和现有存栏情况,样本企业3月份出栏计划明显增加,且部分小体重猪源延后至3月份销售,因此总体出栏压力仍大;并且日均出栏量(理论)同样环比增加。此外,部分散户猪源节前未销售结束,3月压力同样不小。

需求淡季效应与消费替代

春节过后,居民家庭腌腊制品库存消化缓慢,同时气温回升抑制了油脂摄入需求,白条肉走货速度明显放缓,批发市场日均成交量环比明显。此外,替代效应在低价区尤为明显。3月份,白羽肉鸡出栏均价维持在8.00元/公斤的低位,这使得餐饮企业和团膳机构大幅增加了对禽肉的采购比例。

自养盈利亏损加大

在生猪价格下跌的同时,饲料成本虽有所回落但依然高企,受此影响,自繁自养模式的亏损加大。截至今日(3月3日),自繁自养模式平均亏损达到了197.86元/头。这一数据较2月份的亏损幅度(约96元/头)翻了一番,显示出行业盈利状况在3月初急剧恶化。造成这一局面的原因在于生猪出栏价格持续探底,部分主产区甚至跌破10元/公斤大关,创下近五年来的新低。另一方面,尽管玉米、豆粕价格较历史最高点略有回调,但绝对值仍处于高位。

后市展望:二季度或会弱反弹

从供应端来看,下月养殖端出栏压力或继续增加。从需求端来看,节后传统淡季,消化节日库存为主,屠宰企业宰量增加缓慢,终端消费低迷,需求不及二月份。

综合来看,3月价格重心或下移,不乏出现阶段性低点可能。主流价格区间或维持10.2-11.4元/公斤的水平。生猪市场供应或增加,需求端或减少,因此供大于求背景下,均价水平或低于2月份,重心下移。