一、市场现状

2026年2月生猪市场旺季不旺格局延续,节后消费淡季叠加供应压力,价格加速下行,整体弱势格局进一步凸显。

期货市场:2月24日,生猪期货主力合约(LH2605)收报11265元/吨,较前一交易日下跌255元,跌幅达2.21%;日内开盘价11400元/吨、最高价11405元/吨、最低价11230元/吨,成交量大幅放大至7.85万手,资金流入4.69亿元,看空情绪浓厚。

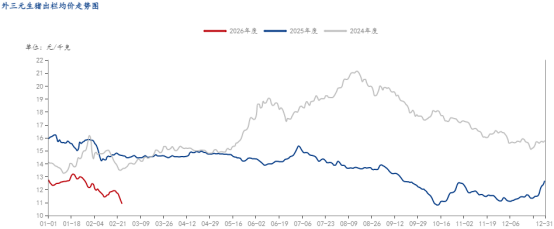

现货市场:全国外三元生猪出栏均价为10.92元/公斤,较昨日下跌0.26元/公斤,最低价新疆10.3元/公斤,最高价福建11.69元/公斤。当前市场核心矛盾仍为终端消费淡季疲软+供应端压力持续释放,供需失衡格局进一步加剧。

二、核心原因

1、终端消费进入淡季,需求支撑全面弱化。春节后猪肉消费快速回落至全年低位,叠加长期消费趋势变化,需求端对猪价的支撑作用全面弱化。节后消费淡季效应凸显,家庭备货需求已基本消化,餐饮消费尚未完全复苏,白条肉走货缓慢,终端采购积极性低迷。2025年居民家庭人均猪肉消费量26.6公斤(同比下降5.4%)的连续下跌趋势延续,节后消费进一步收缩。消费结构与替代竞争持续挤压需求,健康饮食理念深化,家庭腌腊需求每年以3%-5%速度递减,高脂肪肉类消费占比持续下降。同时,替代品供应充足,2025年禽肉产量同比增长6.7%、牛肉增长2.8%,多元化选择持续分流猪肉需求,节后白条鸡价格较节前上涨1.3%,进一步挤压猪肉消费空间。

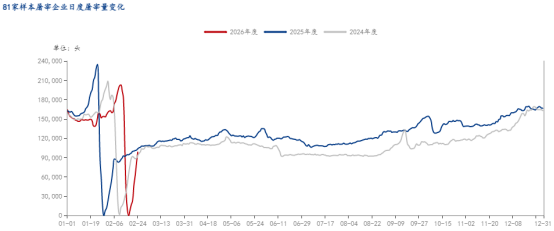

2、供应端压力集中释放,产能去化依旧缓慢。供应端充裕格局未改,节后出栏压力叠加产能去化滞后,进一步压制猪价反弹空间。同时,产能基数仍处高位,截至2025年12月末,全国能繁母猪存栏3961万头,较11月微降0.08%至3958万头,仍为正常保有量(3900万头)的101.5%,高于目标58万头,支撑上半年充足供应。能繁母猪结构优化,生产性能提升,1月全国新生仔猪数量环比微增0.45%,未来供应增量明确。节前养殖企业集中出栏避险,节后适重生猪供应仍充足,1月底生猪出栏平均体重达124公斤(近三年同期最高),90-140公斤适重待出栏猪占比超三分之一,未来1-3个月上市压力大。

三、后市展望

短期(1-3个月),消费进入传统淡季,需求支撑持续弱化;适重生猪存栏充足,供应压力将贯穿上半年,猪价大概率维持弱势震荡下行,部分地区或跌破5元/斤关口。中长期(6-12个月),随着产能去化逐步推进、调控政策效应显现,供需格局有望逐步修复。

2026年2月生猪市场旺季不旺格局延续,节后消费淡季叠加供应压力,价格加速下行,整体弱势格局进一步凸显。

期货市场:2月24日,生猪期货主力合约(LH2605)收报11265元/吨,较前一交易日下跌255元,跌幅达2.21%;日内开盘价11400元/吨、最高价11405元/吨、最低价11230元/吨,成交量大幅放大至7.85万手,资金流入4.69亿元,看空情绪浓厚。

现货市场:全国外三元生猪出栏均价为10.92元/公斤,较昨日下跌0.26元/公斤,最低价新疆10.3元/公斤,最高价福建11.69元/公斤。当前市场核心矛盾仍为终端消费淡季疲软+供应端压力持续释放,供需失衡格局进一步加剧。

二、核心原因

1、终端消费进入淡季,需求支撑全面弱化。春节后猪肉消费快速回落至全年低位,叠加长期消费趋势变化,需求端对猪价的支撑作用全面弱化。节后消费淡季效应凸显,家庭备货需求已基本消化,餐饮消费尚未完全复苏,白条肉走货缓慢,终端采购积极性低迷。2025年居民家庭人均猪肉消费量26.6公斤(同比下降5.4%)的连续下跌趋势延续,节后消费进一步收缩。消费结构与替代竞争持续挤压需求,健康饮食理念深化,家庭腌腊需求每年以3%-5%速度递减,高脂肪肉类消费占比持续下降。同时,替代品供应充足,2025年禽肉产量同比增长6.7%、牛肉增长2.8%,多元化选择持续分流猪肉需求,节后白条鸡价格较节前上涨1.3%,进一步挤压猪肉消费空间。

2、供应端压力集中释放,产能去化依旧缓慢。供应端充裕格局未改,节后出栏压力叠加产能去化滞后,进一步压制猪价反弹空间。同时,产能基数仍处高位,截至2025年12月末,全国能繁母猪存栏3961万头,较11月微降0.08%至3958万头,仍为正常保有量(3900万头)的101.5%,高于目标58万头,支撑上半年充足供应。能繁母猪结构优化,生产性能提升,1月全国新生仔猪数量环比微增0.45%,未来供应增量明确。节前养殖企业集中出栏避险,节后适重生猪供应仍充足,1月底生猪出栏平均体重达124公斤(近三年同期最高),90-140公斤适重待出栏猪占比超三分之一,未来1-3个月上市压力大。

三、后市展望

短期(1-3个月),消费进入传统淡季,需求支撑持续弱化;适重生猪存栏充足,供应压力将贯穿上半年,猪价大概率维持弱势震荡下行,部分地区或跌破5元/斤关口。中长期(6-12个月),随着产能去化逐步推进、调控政策效应显现,供需格局有望逐步修复。