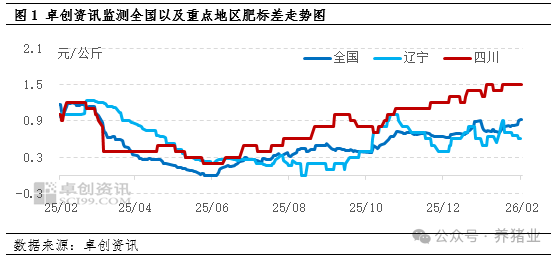

进入2026年1月,生猪市场呈现明显结构分化特征,肥标差逐步走阔且均值环比上涨,大猪存栏占比持续下滑,供需两端的博弈主导了市场行情。预计2月肥标差均值继续上涨,月内或将呈现先走阔再收窄趋势。

1月肥标差逐步走阔,均值环比显著上涨

1月全国生猪肥标差呈现稳步走阔态势,成为市场运行的核心亮点。据卓创资讯统计,当月全国肥标差均值达0.77元/公斤,较上月环比上涨0.06元/公斤,涨幅为8.45%,价差呈现扩大趋势。

这一走势的核心驱动源于供需结构的分化:一方面,2025年12月腌腊消费高峰期过后,市场中大猪资源持续消化,存栏占比稳步下滑,供应收紧对大猪价格形成有力支撑,使其呈现较强抗跌性。另一方面,养殖端为规避春节后猪价下跌的潜在风险,节前出栏积极性显著提升,标猪供应持续充沛,导致标猪价格表现疲软。一强一弱的价格走势,直接推动1月肥标差环比扩大,这与同期标猪价格跌幅显著大于大猪价格跌幅的市场特征高度契合。

大猪存栏占比续降,供应收紧支撑价格

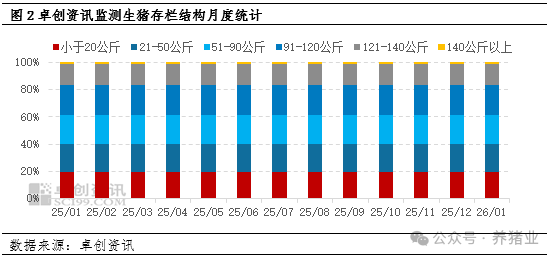

1月低温天气背景下,市场对大猪的需求依旧旺盛,叠加前期持续消化,大猪在生猪总存栏中的占比进一步下滑,供应端收紧态势延续。卓创资讯监测数据显示,截至1月末,140公斤以上体重段的大猪占比仅为1.06%,较上月环比下滑0.02个百分点,大猪供应总量持续缩减。

从行业逻辑来看,大猪供应收紧的态势的将持续影响短期市场:2月仍处于大猪需求相对活跃的时段,节日消费对大猪的刚需支撑仍在,预计将继续托举大猪价格,为肥标差走势提供重要支撑,同时也将影响后续市场的供应结构。

2月预判:肥标差先走阔再收窄,均值或小幅上行

结合春节假期节点及供需逻辑,卓创资讯预计2月全国生猪肥标差将呈现“先走阔、再收窄”的阶段性走势,整体均值或较1月环比小幅上涨。

春节前,终端备货需求逐步回升,而养殖端出栏积极性仍保持高位,标猪供应充裕的格局短期难以改变,价格依旧偏弱;与此同时,大猪供应紧张的支撑作用持续,价格抗跌性凸显,两者叠加将推动肥标差继续走阔。春节过后,家庭端将进入库存消化期,生猪终端需求转入阶段性淡季,但养殖端节前集中出栏已释放大部分压力,节后出栏压力相对较小,标猪价格有望获得支撑,进而导致肥标差逐步收窄。

1月肥标差逐步走阔,均值环比显著上涨

1月全国生猪肥标差呈现稳步走阔态势,成为市场运行的核心亮点。据卓创资讯统计,当月全国肥标差均值达0.77元/公斤,较上月环比上涨0.06元/公斤,涨幅为8.45%,价差呈现扩大趋势。

这一走势的核心驱动源于供需结构的分化:一方面,2025年12月腌腊消费高峰期过后,市场中大猪资源持续消化,存栏占比稳步下滑,供应收紧对大猪价格形成有力支撑,使其呈现较强抗跌性。另一方面,养殖端为规避春节后猪价下跌的潜在风险,节前出栏积极性显著提升,标猪供应持续充沛,导致标猪价格表现疲软。一强一弱的价格走势,直接推动1月肥标差环比扩大,这与同期标猪价格跌幅显著大于大猪价格跌幅的市场特征高度契合。

大猪存栏占比续降,供应收紧支撑价格

1月低温天气背景下,市场对大猪的需求依旧旺盛,叠加前期持续消化,大猪在生猪总存栏中的占比进一步下滑,供应端收紧态势延续。卓创资讯监测数据显示,截至1月末,140公斤以上体重段的大猪占比仅为1.06%,较上月环比下滑0.02个百分点,大猪供应总量持续缩减。

从行业逻辑来看,大猪供应收紧的态势的将持续影响短期市场:2月仍处于大猪需求相对活跃的时段,节日消费对大猪的刚需支撑仍在,预计将继续托举大猪价格,为肥标差走势提供重要支撑,同时也将影响后续市场的供应结构。

2月预判:肥标差先走阔再收窄,均值或小幅上行

结合春节假期节点及供需逻辑,卓创资讯预计2月全国生猪肥标差将呈现“先走阔、再收窄”的阶段性走势,整体均值或较1月环比小幅上涨。

春节前,终端备货需求逐步回升,而养殖端出栏积极性仍保持高位,标猪供应充裕的格局短期难以改变,价格依旧偏弱;与此同时,大猪供应紧张的支撑作用持续,价格抗跌性凸显,两者叠加将推动肥标差继续走阔。春节过后,家庭端将进入库存消化期,生猪终端需求转入阶段性淡季,但养殖端节前集中出栏已释放大部分压力,节后出栏压力相对较小,标猪价格有望获得支撑,进而导致肥标差逐步收窄。