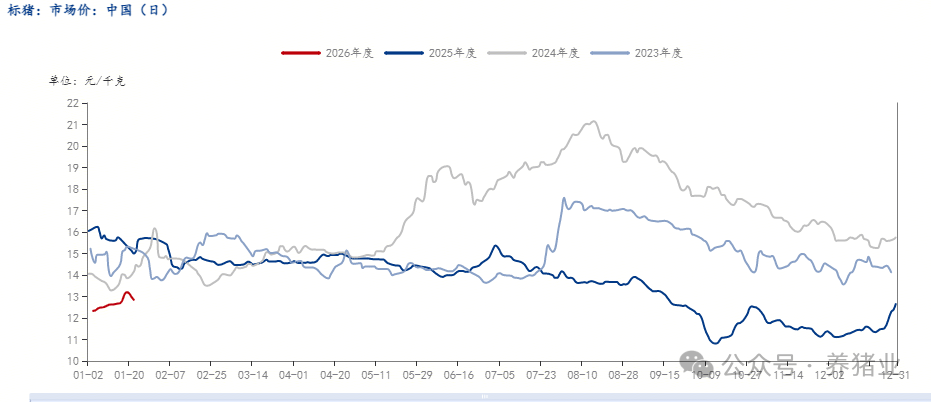

近一月末,生猪市场步入供需博弈的关键窗口期。供应方面,受月度出栏节奏偏缓及局部区域压栏增重影响,月底会否出现集中放量成为当前主要的不确定性;需求方面,随着腊月深入,春节前备货需求逐步启动,叠加全国多地低温天气延续,消费旺季持续,共同为猪价形成支撑。在此背景下,市场关注焦点集中于猪价能否打破当前震荡区间,在月末延续上行态势。短期走势的最终方向,将取决于供需两端的实际力量对比与结构变化。

一、行情走势

当前生猪市场呈现南北分化、供需博弈的复杂格局。南方市场随着春节前务工人员陆续返乡,后续区域消费支撑存在转弱可能。北方市场行情则更多受天气变化与本地消费影响,短期看“腊八”节气对中部地区需求有一定提振,中期将逐步进入年货备货阶段。需求端呈现出明显的“预期强、现实弱”特点。虽然节前备货预期支撑屠宰量短期回升,但产业链价格传导不畅——“毛猪涨幅大,白条跟涨慢”的结构性问题持续挤压下游利润空间,抑制了屠宰企业主动增量采购的积极性。综合来看,春节前生猪市场预计将维持宽幅震荡格局。虽然节日关键时点可能带来脉冲式反弹行情,但在供给端大猪陆续出栏与需求端实际承接力有限的双重制约下,价格上行空间受限。

二、出栏情况

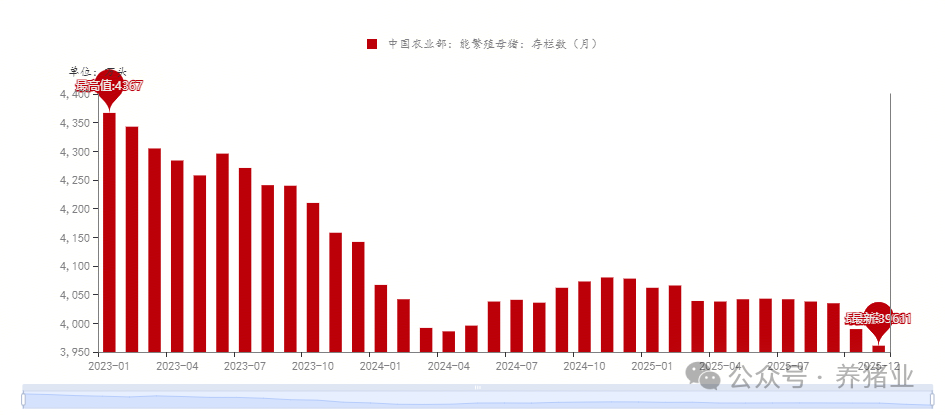

供应层面,产能基础雄厚且弹性释放。尽管部分企业调减母猪,但行业Top30母猪存栏达1380万头,规模化占比持续提升,奠定了充足的供应基础。2024年后能繁母猪增加,保障了至少至2026年中的肉类供应能力。近期,冬季疫病(主要影响豫、鲁等地育肥猪)导致中小户提前出栏,客观上造成短期供应压力前置,但集团场损失有限,整体产能未受根本冲击。此外,“二育”行为作为市场调节器依然活跃,在特定价格区间可能介入,为市场注入波动性需求。

需求与屠宰环节承压明显,加剧产业矛盾。终端肉类消费结构变化,猪肉占比缓降。更为直接的压力来自屠宰端,如聊城、许昌企业普遍反映头均亏损50-60元,行业“内卷”严重。这导致屠宰企业一方面谨慎收购、严控均重(多要求120-135公斤),另一方面冻品入库意愿极低(许昌企业明确“不再侧重”),以高鲜销率(93%以上)维持周转,无法有效发挥蓄水池作用,使供应压力直接传导至价格。在此背景下,行业成本控制与现金流生存战白热化。企业普遍将完全成本对标头部企业(如牧原11.7元/公斤左右),通过品种改良(PSY目标提升至27-34头)、优化饲料配比等方式死磕降本。发展模式上,“公司+农户”的放养模式在山东等地快速发展壮大,企业更注重全产业链布局(养殖、屠宰、深加工)以寻求盈利点,并极力降低负债、保证现金流安全。

三、综合各方预期,2026年市场或将呈现“前低后稳、幅度收窄”的格局。

当前共识是春节后消费惯性回落,加之疫病导致的提前出栏可能减少2月份供应,但3-4月价格或探至低点(山东看5.5-6元/斤)。下半年随着供应节奏调整和消费回暖,价格有望温和回升至7元/斤左右区间。全年来看,在规模化主体占比提升的背景下,猪价整体波动幅度预计收窄,行业进入一个通过精细化管理和产业链协同谋求微利的新常态。

一、行情走势

当前生猪市场呈现南北分化、供需博弈的复杂格局。南方市场随着春节前务工人员陆续返乡,后续区域消费支撑存在转弱可能。北方市场行情则更多受天气变化与本地消费影响,短期看“腊八”节气对中部地区需求有一定提振,中期将逐步进入年货备货阶段。需求端呈现出明显的“预期强、现实弱”特点。虽然节前备货预期支撑屠宰量短期回升,但产业链价格传导不畅——“毛猪涨幅大,白条跟涨慢”的结构性问题持续挤压下游利润空间,抑制了屠宰企业主动增量采购的积极性。综合来看,春节前生猪市场预计将维持宽幅震荡格局。虽然节日关键时点可能带来脉冲式反弹行情,但在供给端大猪陆续出栏与需求端实际承接力有限的双重制约下,价格上行空间受限。

二、出栏情况

供应层面,产能基础雄厚且弹性释放。尽管部分企业调减母猪,但行业Top30母猪存栏达1380万头,规模化占比持续提升,奠定了充足的供应基础。2024年后能繁母猪增加,保障了至少至2026年中的肉类供应能力。近期,冬季疫病(主要影响豫、鲁等地育肥猪)导致中小户提前出栏,客观上造成短期供应压力前置,但集团场损失有限,整体产能未受根本冲击。此外,“二育”行为作为市场调节器依然活跃,在特定价格区间可能介入,为市场注入波动性需求。

需求与屠宰环节承压明显,加剧产业矛盾。终端肉类消费结构变化,猪肉占比缓降。更为直接的压力来自屠宰端,如聊城、许昌企业普遍反映头均亏损50-60元,行业“内卷”严重。这导致屠宰企业一方面谨慎收购、严控均重(多要求120-135公斤),另一方面冻品入库意愿极低(许昌企业明确“不再侧重”),以高鲜销率(93%以上)维持周转,无法有效发挥蓄水池作用,使供应压力直接传导至价格。在此背景下,行业成本控制与现金流生存战白热化。企业普遍将完全成本对标头部企业(如牧原11.7元/公斤左右),通过品种改良(PSY目标提升至27-34头)、优化饲料配比等方式死磕降本。发展模式上,“公司+农户”的放养模式在山东等地快速发展壮大,企业更注重全产业链布局(养殖、屠宰、深加工)以寻求盈利点,并极力降低负债、保证现金流安全。

三、综合各方预期,2026年市场或将呈现“前低后稳、幅度收窄”的格局。

当前共识是春节后消费惯性回落,加之疫病导致的提前出栏可能减少2月份供应,但3-4月价格或探至低点(山东看5.5-6元/斤)。下半年随着供应节奏调整和消费回暖,价格有望温和回升至7元/斤左右区间。全年来看,在规模化主体占比提升的背景下,猪价整体波动幅度预计收窄,行业进入一个通过精细化管理和产业链协同谋求微利的新常态。