根据当前产业数据和政策导向,2026年我国生猪养殖市场预计将进入一个深度调整与结构重塑的关键时期。行业的核心任务将从单纯的规模扩张转向产能优化、成本控制和效率提升。

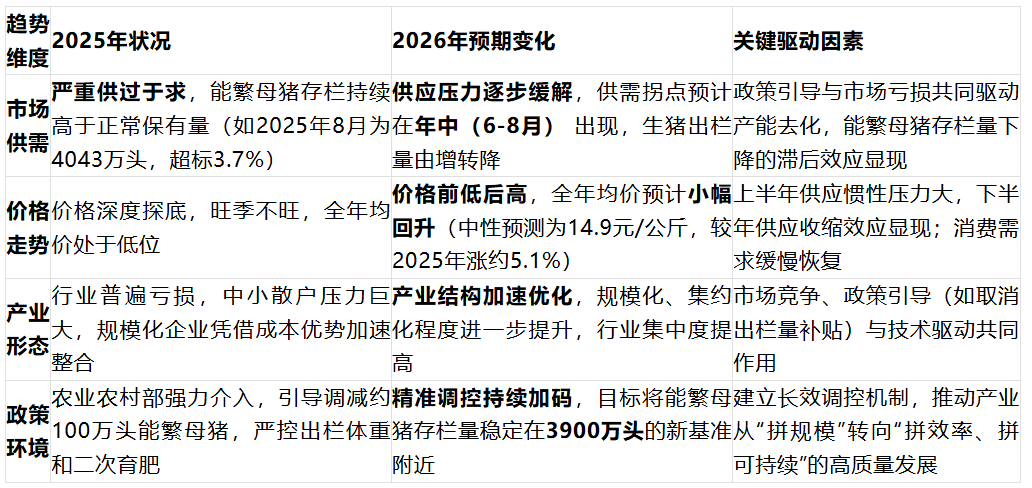

下表梳理了2026年生猪养殖市场的主要趋势概览,可以帮助您快速把握整体轮廓。

基于上述概览,2026年的市场变化将主要体现在以下几个方面:

供需走向再平衡,价格迎来拐点

2026年市场的核心变化是供需失衡状态的改善。根据生猪生产周期(能繁母猪存栏量影响约10个月后的生猪出栏),2025年下半年开始的能繁母猪加速调减(如10月末存栏降至3990万头),其效果将在2026年二季度末至三季度开始体现在供应端,生猪出栏量预计出现拐点,由增转降。在需求端,虽然猪肉消费占比因替代品竞争和饮食习惯变化可能持续缓慢下滑,但传统节日(如中秋、国庆)和季节性需求(如冬季腌腊)仍能提供一定支撑。这种“供应收缩”与“需求弱复苏”的格局,将共同推动猪价在2026年走出“前低后高”的走势,全年均价有望小幅回升。

产业加速升级,效率成为核心竞争力

激烈的市场竞争和持续亏损正倒逼产业进行一场“效率革命”。

规模化与成本控制:政策明确支持产能优化,龙头企业如牧原、温氏等凭借显著的养殖成本优势(如头部企业成本可控制在12元/公斤以下),在行业低谷期市场份额持续扩大。而成本高企的中小散户和部分中型养殖场则面临巨大的退出压力。

技术驱动降本增效:生产效率(如PSY,即每头母猪每年提供的断奶仔猪数)的提升成为降低成本的关键。头部企业的PSY已可达29-32头,远高于行业平均水平,这意味着同样的母猪存栏能提供更多的商品猪。智能化养殖、低蛋白饲料配方等技术的普及,正帮助领先企业构筑更深的成本护城河。

政策精准调控,引导行业高质量发展

2026年的政策调控将更加系统和精准。核心目标是建立长效机制,避免“价高扩产、价跌减产”的恶性循环。

设定新基准:将能繁母猪正常保有量目标设定为

3900万头,并设置了绿色合理区间,为产能调控提供了明确的量化标准。

多措并举:政策组合拳包括继续严控出栏体重(如压减至120公斤)、限制二次育肥等,以遏制非理性增产行为。同时,金融支持政策(如贷款贴息、活体抵押)更多向中小养殖户倾斜,旨在帮助其渡过难关并优化产能。

需要关注的风险与挑战

尽管趋势向好,但2026年的市场复苏之路并非一帆风顺,仍需警惕以下风险:

产能去化不及预期:如果大型养殖企业出于市场份额等考虑,减产速度慢于预期,供应压力将难以有效缓解,会限制蛋价的上涨空间。

消费复苏力度不确定:宏观经济环境对终端消费的影响仍存在不确定性,若终端需求复苏乏力,猪肉的消化速度将受到制约。

饲料价格波动:玉米、豆粕等主要饲料原料的价格波动,始终是影响养殖成本和盈利稳定性的关键变量。

给不同养殖主体的建议

面对2026年的市场变化,不同类型的养殖户需要采取差异化策略:

对于中小养殖户:核心是“降本求生,灵活经营”重点在于精打细算,通过优化饲料配方、加强疫病防控来降低饲养成本。积极考虑淘汰低产母猪,优化种群结构。同时,保持出栏节奏的灵活性,避免盲目押注后期行情,确保现金流安全。

对于规模化养殖场:关键在于“技术赋能,产业链协同”。应继续加大在智能化养殖设备和良种繁育上的投入,通过数据化管理实现精准饲喂,持续降低料肉比。同时,可积极探索向下游产业链延伸,或与屠宰、食品加工企业建立更稳定的合作关系,平滑价格波动风险。

下表梳理了2026年生猪养殖市场的主要趋势概览,可以帮助您快速把握整体轮廓。

基于上述概览,2026年的市场变化将主要体现在以下几个方面:

供需走向再平衡,价格迎来拐点

2026年市场的核心变化是供需失衡状态的改善。根据生猪生产周期(能繁母猪存栏量影响约10个月后的生猪出栏),2025年下半年开始的能繁母猪加速调减(如10月末存栏降至3990万头),其效果将在2026年二季度末至三季度开始体现在供应端,生猪出栏量预计出现拐点,由增转降。在需求端,虽然猪肉消费占比因替代品竞争和饮食习惯变化可能持续缓慢下滑,但传统节日(如中秋、国庆)和季节性需求(如冬季腌腊)仍能提供一定支撑。这种“供应收缩”与“需求弱复苏”的格局,将共同推动猪价在2026年走出“前低后高”的走势,全年均价有望小幅回升。

产业加速升级,效率成为核心竞争力

激烈的市场竞争和持续亏损正倒逼产业进行一场“效率革命”。

规模化与成本控制:政策明确支持产能优化,龙头企业如牧原、温氏等凭借显著的养殖成本优势(如头部企业成本可控制在12元/公斤以下),在行业低谷期市场份额持续扩大。而成本高企的中小散户和部分中型养殖场则面临巨大的退出压力。

技术驱动降本增效:生产效率(如PSY,即每头母猪每年提供的断奶仔猪数)的提升成为降低成本的关键。头部企业的PSY已可达29-32头,远高于行业平均水平,这意味着同样的母猪存栏能提供更多的商品猪。智能化养殖、低蛋白饲料配方等技术的普及,正帮助领先企业构筑更深的成本护城河。

政策精准调控,引导行业高质量发展

2026年的政策调控将更加系统和精准。核心目标是建立长效机制,避免“价高扩产、价跌减产”的恶性循环。

设定新基准:将能繁母猪正常保有量目标设定为

3900万头,并设置了绿色合理区间,为产能调控提供了明确的量化标准。

多措并举:政策组合拳包括继续严控出栏体重(如压减至120公斤)、限制二次育肥等,以遏制非理性增产行为。同时,金融支持政策(如贷款贴息、活体抵押)更多向中小养殖户倾斜,旨在帮助其渡过难关并优化产能。

需要关注的风险与挑战

尽管趋势向好,但2026年的市场复苏之路并非一帆风顺,仍需警惕以下风险:

产能去化不及预期:如果大型养殖企业出于市场份额等考虑,减产速度慢于预期,供应压力将难以有效缓解,会限制蛋价的上涨空间。

消费复苏力度不确定:宏观经济环境对终端消费的影响仍存在不确定性,若终端需求复苏乏力,猪肉的消化速度将受到制约。

饲料价格波动:玉米、豆粕等主要饲料原料的价格波动,始终是影响养殖成本和盈利稳定性的关键变量。

给不同养殖主体的建议

面对2026年的市场变化,不同类型的养殖户需要采取差异化策略:

对于中小养殖户:核心是“降本求生,灵活经营”重点在于精打细算,通过优化饲料配方、加强疫病防控来降低饲养成本。积极考虑淘汰低产母猪,优化种群结构。同时,保持出栏节奏的灵活性,避免盲目押注后期行情,确保现金流安全。

对于规模化养殖场:关键在于“技术赋能,产业链协同”。应继续加大在智能化养殖设备和良种繁育上的投入,通过数据化管理实现精准饲喂,持续降低料肉比。同时,可积极探索向下游产业链延伸,或与屠宰、食品加工企业建立更稳定的合作关系,平滑价格波动风险。