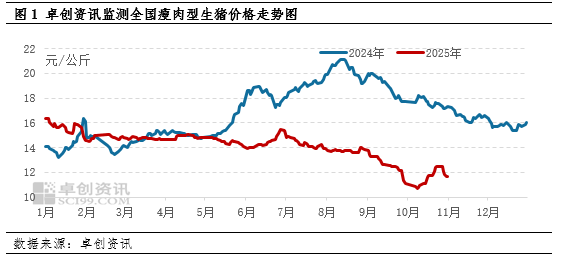

进入11月,生猪价格呈现连续下滑态势。11月6日,全国瘦肉型生猪均价为11.68元/公斤,四个工作日内累计下跌0.41元/公斤。

分析来看,虽然229家样本养殖企业11月出栏计划环比减少4.95%,利多11月猪价,但需求表现平稳,二次育肥热度下降,最终导致月初猪价承压下跌。

从供应角度看,据调研,10月份部分养殖企业看跌后市,加速出栏,部分生猪提前入市,229家重点养殖企业10月份出栏计划完成率为108.08%,超额完成出栏任务,部分缓解11月的供应压力。

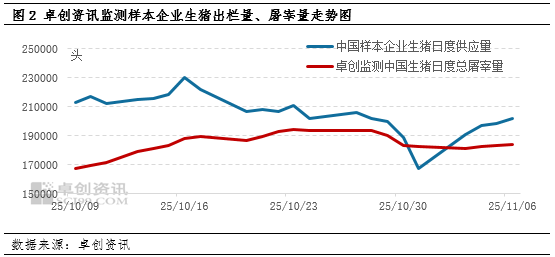

进入11月后,月初养殖企业日度出栏量持续增加,11月6日,卓创资讯监测样本企业日度出栏量为20.18万头,四个工作日累计增加3.47万头,利空生猪价格。

此外,从10月份开始,部分养殖企业看跌后市,已开始冲量动作。从交易均重季节性看,四季度气温较低,生猪生长速度加快,生猪交易均重多上升,卓创资讯监测2021-2024年10月中旬到11月上旬生猪交易均重多呈上升态势,过去五年平均上升1.28公斤。但2025年11月6日生猪交易均重为124.65公斤,与10月中旬基本持平,表明养殖企业有降低体重、加速出栏动作,支撑供应增加,利空生猪价格。

从需求端看,从10月底到11月初,生猪屠宰量运行趋势相对平稳。11月6日,卓创资讯监测生猪屠宰量为18.41万头,较四个工作日前仅微幅增加,对生猪价格影响较小。

而在二次育肥方面,10月中旬猪价降至相对低位后,二次育肥热度提升,随着猪价上涨、二次育肥补栏进度基本完成,热度于10月底开始下降。卓创资讯监测样本企业显示,10月31日周度二次育肥占比为9.45%,但进入11月后,二次育肥热度同样较为平淡,对猪价的支撑力度减弱。

综合来看,在养殖端出栏节奏加快、二次育肥降温、需求平淡的影响下,11月初猪价持续下滑。

分析来看,虽然229家样本养殖企业11月出栏计划环比减少4.95%,利多11月猪价,但需求表现平稳,二次育肥热度下降,最终导致月初猪价承压下跌。

从供应角度看,据调研,10月份部分养殖企业看跌后市,加速出栏,部分生猪提前入市,229家重点养殖企业10月份出栏计划完成率为108.08%,超额完成出栏任务,部分缓解11月的供应压力。

进入11月后,月初养殖企业日度出栏量持续增加,11月6日,卓创资讯监测样本企业日度出栏量为20.18万头,四个工作日累计增加3.47万头,利空生猪价格。

此外,从10月份开始,部分养殖企业看跌后市,已开始冲量动作。从交易均重季节性看,四季度气温较低,生猪生长速度加快,生猪交易均重多上升,卓创资讯监测2021-2024年10月中旬到11月上旬生猪交易均重多呈上升态势,过去五年平均上升1.28公斤。但2025年11月6日生猪交易均重为124.65公斤,与10月中旬基本持平,表明养殖企业有降低体重、加速出栏动作,支撑供应增加,利空生猪价格。

从需求端看,从10月底到11月初,生猪屠宰量运行趋势相对平稳。11月6日,卓创资讯监测生猪屠宰量为18.41万头,较四个工作日前仅微幅增加,对生猪价格影响较小。

而在二次育肥方面,10月中旬猪价降至相对低位后,二次育肥热度提升,随着猪价上涨、二次育肥补栏进度基本完成,热度于10月底开始下降。卓创资讯监测样本企业显示,10月31日周度二次育肥占比为9.45%,但进入11月后,二次育肥热度同样较为平淡,对猪价的支撑力度减弱。

综合来看,在养殖端出栏节奏加快、二次育肥降温、需求平淡的影响下,11月初猪价持续下滑。