1、猪价连续5天上涨,但涨幅收窄

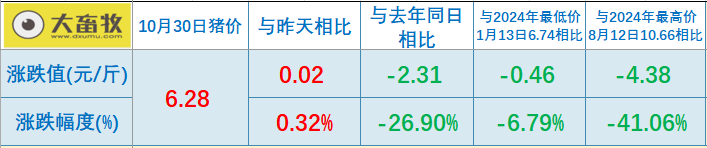

大畜牧根据27省的猪价数据,计算出10月30日全国平均猪价为每斤6.28元,比昨天上涨0.02元,涨幅为0.32%,连续5天上涨,但涨幅收窄,上涨至10月以来最高价,还是近35天最高价。

与去年同一天相比,猪价下跌了2.31元,跌幅为26.9%,不仅仅近6年同期最低价,而且是远远低于前5年同期;

其中2022年同期进入12元区间震荡下跌,2021年同期正处于8元上下震荡,而2023和2024年同期分别在7元和8元区间呈现震荡缓慢下跌趋势,2025年同期已反弹至6元区间;

与去年最低点1月的6.74元相比,还下跌了0.46元,跌幅为6.8%,也低于2023年最低点,但高于2021年和2022年的最低点。

2、上涨省份减少,25省猪价全面突破6元大关

从全国各省情况来看,共有13省上涨,比昨天减少14省,其中华南和西南区域继续全面上涨,上涨幅度均在0.1元-0.2元之间,还有3省下跌,下跌幅度均为0.1元。

全国有25省全面突破6元大关,比昨天增加1省;

其中海南上涨至7.2元,位于最高,其次是福建6.7元,广西上涨至5.9元,位于最低。

3、压栏增重与二育补栏共同支撑10月中下旬猪价反弹

进入10月份以来,生猪价格先降后涨,分析其原因,进入10月中下旬,随着多地气温下降,终端猪肉需求有所增加,下游备货积极性提升,屠宰企业采购需求增加对生猪价格形成一定支撑。从供应角度来看,卓创资讯监测全国228家样本养殖企业10月份生猪出栏计划环比增加7.32%,考虑国庆假期期间生猪出栏相对有限,进入中下旬可出栏生猪数量仍较中配,理论上生猪供应充沛并不支撑10月下旬猪价反弹,但受到养殖端压栏增重及二次育肥补栏的影响,生猪实际供应增速不及预期,导致下旬屠宰企业低价采购生猪难度增加,从而支撑猪价反弹。

前期北方地区养殖企业生猪出栏体重维持在120公斤左右,10月份伴随着屠宰企业对大体重生猪需求的增多,养殖企业出栏体重逐步向125公斤接近。生猪出栏均重提升,可出栏适重猪源减少,导致屠宰企业收购难度增加,同时大猪供应偏紧且需求增加,共同支撑10月下旬猪价反弹。

二次育肥补栏增加导致生猪实际供应不及预期。据卓创资讯监测数据显示,全国样本企业二次育肥猪源周度销量由9月12日当周的7908头增至10月17日当周的48939头,累计增幅518.85%。10月中旬全国生猪均价跌至11元/公斤以内,同时大体重生猪需求提升,带动下游补栏二次育肥积极性提升,10月中旬开始,北方地区二次育肥养殖户补栏需求增多,上游养殖企业销售的部分生猪流入二次育肥渠道,导致市场实际生猪供应较预期减少,屠宰企业采购难度增加,从而支撑中下旬猪价上涨。

大畜牧根据27省的猪价数据,计算出10月30日全国平均猪价为每斤6.28元,比昨天上涨0.02元,涨幅为0.32%,连续5天上涨,但涨幅收窄,上涨至10月以来最高价,还是近35天最高价。

与去年同一天相比,猪价下跌了2.31元,跌幅为26.9%,不仅仅近6年同期最低价,而且是远远低于前5年同期;

其中2022年同期进入12元区间震荡下跌,2021年同期正处于8元上下震荡,而2023和2024年同期分别在7元和8元区间呈现震荡缓慢下跌趋势,2025年同期已反弹至6元区间;

与去年最低点1月的6.74元相比,还下跌了0.46元,跌幅为6.8%,也低于2023年最低点,但高于2021年和2022年的最低点。

2、上涨省份减少,25省猪价全面突破6元大关

从全国各省情况来看,共有13省上涨,比昨天减少14省,其中华南和西南区域继续全面上涨,上涨幅度均在0.1元-0.2元之间,还有3省下跌,下跌幅度均为0.1元。

全国有25省全面突破6元大关,比昨天增加1省;

其中海南上涨至7.2元,位于最高,其次是福建6.7元,广西上涨至5.9元,位于最低。

3、压栏增重与二育补栏共同支撑10月中下旬猪价反弹

进入10月份以来,生猪价格先降后涨,分析其原因,进入10月中下旬,随着多地气温下降,终端猪肉需求有所增加,下游备货积极性提升,屠宰企业采购需求增加对生猪价格形成一定支撑。从供应角度来看,卓创资讯监测全国228家样本养殖企业10月份生猪出栏计划环比增加7.32%,考虑国庆假期期间生猪出栏相对有限,进入中下旬可出栏生猪数量仍较中配,理论上生猪供应充沛并不支撑10月下旬猪价反弹,但受到养殖端压栏增重及二次育肥补栏的影响,生猪实际供应增速不及预期,导致下旬屠宰企业低价采购生猪难度增加,从而支撑猪价反弹。

前期北方地区养殖企业生猪出栏体重维持在120公斤左右,10月份伴随着屠宰企业对大体重生猪需求的增多,养殖企业出栏体重逐步向125公斤接近。生猪出栏均重提升,可出栏适重猪源减少,导致屠宰企业收购难度增加,同时大猪供应偏紧且需求增加,共同支撑10月下旬猪价反弹。

二次育肥补栏增加导致生猪实际供应不及预期。据卓创资讯监测数据显示,全国样本企业二次育肥猪源周度销量由9月12日当周的7908头增至10月17日当周的48939头,累计增幅518.85%。10月中旬全国生猪均价跌至11元/公斤以内,同时大体重生猪需求提升,带动下游补栏二次育肥积极性提升,10月中旬开始,北方地区二次育肥养殖户补栏需求增多,上游养殖企业销售的部分生猪流入二次育肥渠道,导致市场实际生猪供应较预期减少,屠宰企业采购难度增加,从而支撑中下旬猪价上涨。