受大猪存栏占比降低和需求转向等因素影响,国庆假期后,全国肥标价差持续拉开。展望11-12月,虽大猪需求仍有支撑,但后续供应量或超预期,肥标价差进一步扩大空间将受限。

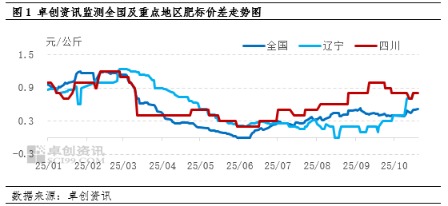

国庆节假期结束后,全国肥标价差呈现逐步拉开走势。据卓创资讯统计,截止到10月20日全国肥标差为0.65元/公斤,环比9月30日增加0.27元/公斤,环比增幅41.54%。分析其原因,一方面生猪存栏结构有一定分化,大猪占比减少,标猪供应增加;另一方面随着气温下滑,需求偏好转向支撑肥猪溢价。

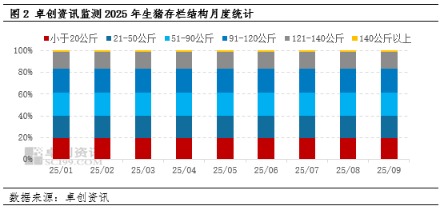

具体来看,生猪体重结构的分化是肥标差走阔的根本原因。据卓创资讯统计,截止到2025年9月末,140公斤以上大猪存栏占比仅1.04%,创近五年同期最低;而90-140公斤标猪存栏占比达37.34%,环比持续提升。养殖端因产能逐步释放以及被动控制生猪出栏体重,导致养殖端出栏积极较高,目前标猪供应端整体充沛,而大猪产能不足,供需失衡直接拉开价格差距。

另从需求端来看,气候与消费场景变化带动需求结构调整。进入10月,全国气温从北到南逐步下行,餐饮消费等需求回升,对大猪采购量增加,进一步强化肥猪价格抗跌属性。季节因素带来的需求增量,使大猪在消费旺季前形成明显价格优势,并且散户也对第四季度肥标差拉开以及大猪价格偏强有较好预期,目前惜售心态强烈,对大猪价格也带来一定支撑。

基于上述基本面变化,展望后期标肥价差走势来看,11-12月,随着气温逐步下降,利好大猪需求,同时家庭腌腊活动的逐步开展,进一步支撑大猪需求,给大猪价格带来提振。10月中旬补栏二育的猪源或在11-12月集中出栏,并且上半年补栏的部分猪源也可能在这个时间段出栏,因此大猪供应量或超市场预期,因此卓创资讯预计11-12月全国肥标仍有拉开空间但空间有限。

国庆节假期结束后,全国肥标价差呈现逐步拉开走势。据卓创资讯统计,截止到10月20日全国肥标差为0.65元/公斤,环比9月30日增加0.27元/公斤,环比增幅41.54%。分析其原因,一方面生猪存栏结构有一定分化,大猪占比减少,标猪供应增加;另一方面随着气温下滑,需求偏好转向支撑肥猪溢价。

具体来看,生猪体重结构的分化是肥标差走阔的根本原因。据卓创资讯统计,截止到2025年9月末,140公斤以上大猪存栏占比仅1.04%,创近五年同期最低;而90-140公斤标猪存栏占比达37.34%,环比持续提升。养殖端因产能逐步释放以及被动控制生猪出栏体重,导致养殖端出栏积极较高,目前标猪供应端整体充沛,而大猪产能不足,供需失衡直接拉开价格差距。

另从需求端来看,气候与消费场景变化带动需求结构调整。进入10月,全国气温从北到南逐步下行,餐饮消费等需求回升,对大猪采购量增加,进一步强化肥猪价格抗跌属性。季节因素带来的需求增量,使大猪在消费旺季前形成明显价格优势,并且散户也对第四季度肥标差拉开以及大猪价格偏强有较好预期,目前惜售心态强烈,对大猪价格也带来一定支撑。

基于上述基本面变化,展望后期标肥价差走势来看,11-12月,随着气温逐步下降,利好大猪需求,同时家庭腌腊活动的逐步开展,进一步支撑大猪需求,给大猪价格带来提振。10月中旬补栏二育的猪源或在11-12月集中出栏,并且上半年补栏的部分猪源也可能在这个时间段出栏,因此大猪供应量或超市场预期,因此卓创资讯预计11-12月全国肥标仍有拉开空间但空间有限。