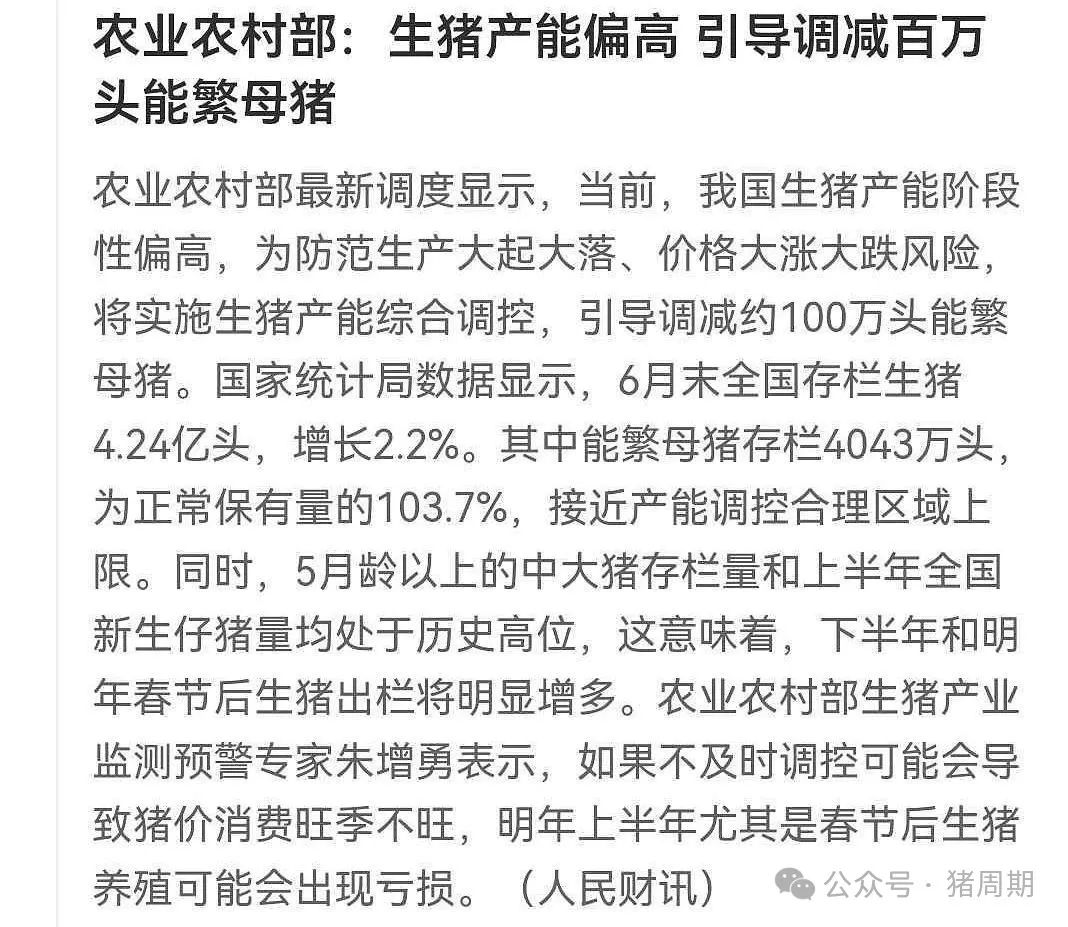

本轮猪周期第49月,离本轮周期结束估计还有1个月。7月猪价14.5元/kg,环比反弹上升0.1元。牧原和温氏成本持续下降,利润持续增长,温氏养鸡业务持续低迷一年,养鸡年度累计亏损7亿。本轮周期亏损月份26个,盈利月份上升到24个。预计9月是今年的猪价最低点,本轮周期结束。

1.7月猪价阶段反弹

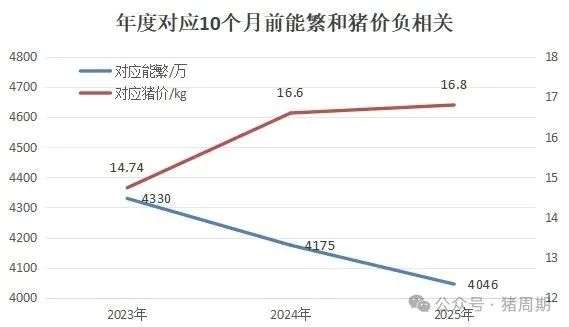

今年猪价持续强势,春节后除了6月份短暂低于14元,月度基本下跌趋势,从1月的15.4持续下跌到上月14.4,1-5月同比去年高0.5元,区别在于去年6月猪价直线拉升到9元,而今年震荡下跌,主要是对应能繁持续上升,9月对应的能繁将达到阶段最高点4080万,猪价会出现拐点。

不过根据农业部的数据,能繁与猪价不匹配,猪价反映了市场的真实需求,很可能是能繁的数据存在虚高。按照农业部6月底能繁存栏和生猪存栏,显然高于正常供需平衡的4%,那么就与目前猪价的持续偏高不匹配。

能繁母猪变化是猪周期中长周期变化的基本逻辑。从连续3年的能繁持续下降逻辑来看,2025年比2023年能繁下降6%,猪价应该高于2023年14.8,所以还是维持2025年猪价15.8元(2024年16.6元)的判断,从1-7月猪价14.8元,7-9月14元推算,10-12月猪价可能要接近17-18元!!!

这个推测与农业部存栏和能繁过剩存在矛盾。按照农业部分析,下半年到明年上半年猪价或到12-13元,目前的情况似乎有点危言耸听了。

四个猪周期的猪价走势拟合:目前的猪价走势仍在四个周期趋势之内,是否9月出现向上拐点,是判断本轮猪周期是否结束的标志。

期货价格:生猪2509从3月的14.3下降到5月13.4,中间反弹后,目前下降到13.9,但感觉没有下跌到位,但看现货趋势是否会持续下跌;2511上半年就出现背离趋势,是赚差价的好机会,从3月的13.9下降到5月13.3(抄底位置),目前已经反弹到14.2,如果按照之前的预测操作期货,每手收益接近1000,尤其上月到本月上涨600点,如果按照上面保守推测的10-12月17元猪价,还有2000多点的上涨幅度(超过15%),这也是今年上半年开始的做空2509+做多2511策略,主要还是根据能繁变化。同时可以和2511一起做的2601,也从5月的13.6涨到本月14.4,比2511只低不到1%的涨幅。

2.猪周期趋势变化

接上月分析,目前猪价变化与能繁的错配有较大关系,也就是农业部统计数据存在较大偏差。原因也在上月分析,简单罗列如下:

1.能繁增量有限。今年以来,巨头上市量增长总量低于散户退出量,导致整体能繁的下降幅度过大。

2.仔猪成本大幅下降。疾病控制良好,全年基本非瘟发生率不到1%,导致PSY大幅上升,仔猪生产成本大幅下降。估计平均仔猪成本从去年380下降到今年280元/头,相当于肉猪成本下降0.4元。

3.饲料成本持续低位。全球玉米、豆粕供给过剩,同比价格下跌14%和24%。

4.放养模式带动资源整合,养猪效率提升。散户养殖格局出现较大变化,以放养模式的崛起山东2000万,放养或将成为第三大养猪模式,如专业育肥、专业繁殖(加上牧原仔猪订单生产)、温氏等仔猪出售业务大力增长,使得散户竞争力失去信心而退出。牧原今年可能新增仔猪外卖1500万,温氏300万。

5.低完全成本导致利润丰厚。第一梯队牧原、温氏、神农等12.5以下的成本,上半年单头利润都有250元以上;即使第二梯队13元左右的成本,仍有单头100元的利润。牧原上半年利润超100亿-猪周期第48月

3.双雄业绩优秀

养殖双雄业绩优秀,归功于成本下降。牧原和温氏养殖1-7月实现利润预计分别为133和49亿(温氏养鸡亏损5亿),单头利润269、280元。如果今年按照猪价15.0元计算,牧原和温氏全年利润约216、112亿,如果按照猪价16元计算,全年利润约300、130亿。

7月份牧原上市量比温氏多1.3倍,猪价和成本都是温氏的98%左右,上市重高2%,单头毛利低3%,肉猪利润高1.2倍,牧原939万仔猪利润12亿,温氏182万仔猪利润2亿,温氏养鸡亏7亿,最后牧原利润是温氏的2.4倍。

从上市量来看,牧原和温氏响应农业部稳能繁,降体重的号召,肉猪产能上升不大,而且7月份上市量环比纷纷下降。但仔猪外面却增量巨大。如牧原仔猪从2024年560万,到今年7个月就外卖938万,预计全年比去年多2倍,温氏7个月182万,比去年翻了8倍。这些低成本仔猪也是逼退散户的主要因素。

关于估值:根据席勒估值法,8年平均利润(统计2个猪周期)牧原和温氏分别为99和52亿,25倍估值计算,合理估值为2600和1300亿,合理价格为49和21,买入价格打七折分别为35和15元。

从目前猪肉股票走势来看,市场存在提前布局的情况,毕竟股市预期会比实体经济提前半年时间,同时实打实企业的利润摆在这里,9月份猪价即使有下跌,股票大幅下降的可能性已经不高,如果9月份猪价下跌,或许合理价格8折是一个加仓位的机会,比如牧原和温氏40和16元附近,但最多会加到15%,毕竟腾讯和茅台有更低的估值。

4.本月交易

7月养殖股票无交易。

根据从2021年7月开始跟踪的畜牧ETF指数,目前养猪龙头合计收益23%(同期沪深300下跌15%,单持有养殖ETF净值0.86,比养猪双雄净值低0.37),养殖总仓位目前为7%。对于目前畜牧养殖指数0.62的净值,相对2021年的高点,目前还亏损14%,比起龙头企业,ETF哪个收益更高一目了然?

1.7月猪价阶段反弹

今年猪价持续强势,春节后除了6月份短暂低于14元,月度基本下跌趋势,从1月的15.4持续下跌到上月14.4,1-5月同比去年高0.5元,区别在于去年6月猪价直线拉升到9元,而今年震荡下跌,主要是对应能繁持续上升,9月对应的能繁将达到阶段最高点4080万,猪价会出现拐点。

不过根据农业部的数据,能繁与猪价不匹配,猪价反映了市场的真实需求,很可能是能繁的数据存在虚高。按照农业部6月底能繁存栏和生猪存栏,显然高于正常供需平衡的4%,那么就与目前猪价的持续偏高不匹配。

能繁母猪变化是猪周期中长周期变化的基本逻辑。从连续3年的能繁持续下降逻辑来看,2025年比2023年能繁下降6%,猪价应该高于2023年14.8,所以还是维持2025年猪价15.8元(2024年16.6元)的判断,从1-7月猪价14.8元,7-9月14元推算,10-12月猪价可能要接近17-18元!!!

这个推测与农业部存栏和能繁过剩存在矛盾。按照农业部分析,下半年到明年上半年猪价或到12-13元,目前的情况似乎有点危言耸听了。

四个猪周期的猪价走势拟合:目前的猪价走势仍在四个周期趋势之内,是否9月出现向上拐点,是判断本轮猪周期是否结束的标志。

期货价格:生猪2509从3月的14.3下降到5月13.4,中间反弹后,目前下降到13.9,但感觉没有下跌到位,但看现货趋势是否会持续下跌;2511上半年就出现背离趋势,是赚差价的好机会,从3月的13.9下降到5月13.3(抄底位置),目前已经反弹到14.2,如果按照之前的预测操作期货,每手收益接近1000,尤其上月到本月上涨600点,如果按照上面保守推测的10-12月17元猪价,还有2000多点的上涨幅度(超过15%),这也是今年上半年开始的做空2509+做多2511策略,主要还是根据能繁变化。同时可以和2511一起做的2601,也从5月的13.6涨到本月14.4,比2511只低不到1%的涨幅。

2.猪周期趋势变化

接上月分析,目前猪价变化与能繁的错配有较大关系,也就是农业部统计数据存在较大偏差。原因也在上月分析,简单罗列如下:

1.能繁增量有限。今年以来,巨头上市量增长总量低于散户退出量,导致整体能繁的下降幅度过大。

2.仔猪成本大幅下降。疾病控制良好,全年基本非瘟发生率不到1%,导致PSY大幅上升,仔猪生产成本大幅下降。估计平均仔猪成本从去年380下降到今年280元/头,相当于肉猪成本下降0.4元。

3.饲料成本持续低位。全球玉米、豆粕供给过剩,同比价格下跌14%和24%。

4.放养模式带动资源整合,养猪效率提升。散户养殖格局出现较大变化,以放养模式的崛起山东2000万,放养或将成为第三大养猪模式,如专业育肥、专业繁殖(加上牧原仔猪订单生产)、温氏等仔猪出售业务大力增长,使得散户竞争力失去信心而退出。牧原今年可能新增仔猪外卖1500万,温氏300万。

5.低完全成本导致利润丰厚。第一梯队牧原、温氏、神农等12.5以下的成本,上半年单头利润都有250元以上;即使第二梯队13元左右的成本,仍有单头100元的利润。牧原上半年利润超100亿-猪周期第48月

3.双雄业绩优秀

养殖双雄业绩优秀,归功于成本下降。牧原和温氏养殖1-7月实现利润预计分别为133和49亿(温氏养鸡亏损5亿),单头利润269、280元。如果今年按照猪价15.0元计算,牧原和温氏全年利润约216、112亿,如果按照猪价16元计算,全年利润约300、130亿。

7月份牧原上市量比温氏多1.3倍,猪价和成本都是温氏的98%左右,上市重高2%,单头毛利低3%,肉猪利润高1.2倍,牧原939万仔猪利润12亿,温氏182万仔猪利润2亿,温氏养鸡亏7亿,最后牧原利润是温氏的2.4倍。

从上市量来看,牧原和温氏响应农业部稳能繁,降体重的号召,肉猪产能上升不大,而且7月份上市量环比纷纷下降。但仔猪外面却增量巨大。如牧原仔猪从2024年560万,到今年7个月就外卖938万,预计全年比去年多2倍,温氏7个月182万,比去年翻了8倍。这些低成本仔猪也是逼退散户的主要因素。

关于估值:根据席勒估值法,8年平均利润(统计2个猪周期)牧原和温氏分别为99和52亿,25倍估值计算,合理估值为2600和1300亿,合理价格为49和21,买入价格打七折分别为35和15元。

从目前猪肉股票走势来看,市场存在提前布局的情况,毕竟股市预期会比实体经济提前半年时间,同时实打实企业的利润摆在这里,9月份猪价即使有下跌,股票大幅下降的可能性已经不高,如果9月份猪价下跌,或许合理价格8折是一个加仓位的机会,比如牧原和温氏40和16元附近,但最多会加到15%,毕竟腾讯和茅台有更低的估值。

4.本月交易

7月养殖股票无交易。

根据从2021年7月开始跟踪的畜牧ETF指数,目前养猪龙头合计收益23%(同期沪深300下跌15%,单持有养殖ETF净值0.86,比养猪双雄净值低0.37),养殖总仓位目前为7%。对于目前畜牧养殖指数0.62的净值,相对2021年的高点,目前还亏损14%,比起龙头企业,ETF哪个收益更高一目了然?