全国外三元猪价延续回落,当前困局源于养殖端降重加速出栏与终端消费无力的双重挤压。展望后市,规模场8月计划出栏量环比提升5.26%,叠加延迟出栏转移及高位产能集中释放,供给端增压明确,短期价格或难逃弱势运行。

一.行情走势

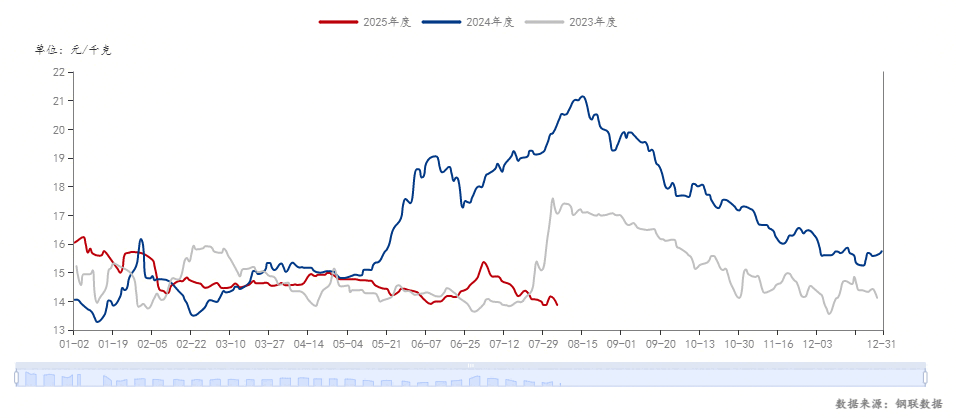

截至4日,全国外三元生猪出栏均价为13.88元/公斤,最低价新疆13.14元/公斤,最高价广东15.53元/公斤。今日生猪价格继续回落,养殖端降重出栏节奏加快,终端消费跟进无力,市场成交继续承压。连续三日下跌后,预计明日市场或主线回稳,局部偏强调整。短时重点关注养殖端出栏节奏及二育情绪变化。

月末月初大厂短期缩量显著,猪价暂时性反弹2-3天,但散户反弹微弱且不及预期,预计短期大厂出栏量恢复和散户二有出栏增加,猪价继续偏弱。

二.出栏量

8月生猪供应压力凸显:计划量环比增5.26%,日均出栏攀升

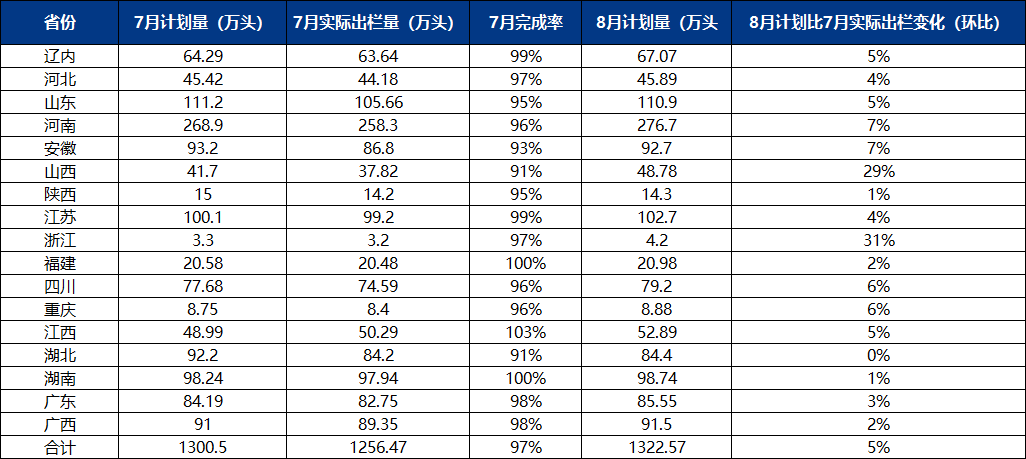

据Mysteel农产品监测数据显示,其跟踪的173家规模养殖样本企业7月计划出栏量为1300.50万头,实际完成1256.47万头(完成率96.61%),15/18省份完成率超90%,基本面可控。然山东、河南、安徽等主产区完成率走低,主因规模场集中放量叠加降重操作激化供需矛盾,价格承压迫使部分企业调整出栏节奏。

8月增量三重驱动

8月计划总量环比提升5.26%至1322.57万头,所有省份计划量均高于7月实际出栏,核心驱动力包括:延迟出栏转移:7月未完成计划生猪(约44万头)滚动至本月;产能释放:半年前高位投苗量进入集中出栏窗口;降持续降重策略:头部企业迫于政策压力,上中旬仍将提前出栏低体重猪(单头肉量减少但数量增加)。

日均压力预警按31天折算:7月日均出栏40.53万头,8月日均计划42.66万头(↑5.26%)

预测

上旬弱势主导:进入8月,集团场出栏逐步恢复,叠加7月积压产能释放,供应压力持续。终端白条走货乏力、散户被动出栏及小屠宰场深亏抑制开工,多方承压下,上旬猪价预计维持弱势调整,反弹动力不足。

下旬反弹契机:若中旬前市场压力得以消化,叠加月底高校开学备货需求提振,下旬猪价有望迎来反弹。

一.行情走势

截至4日,全国外三元生猪出栏均价为13.88元/公斤,最低价新疆13.14元/公斤,最高价广东15.53元/公斤。今日生猪价格继续回落,养殖端降重出栏节奏加快,终端消费跟进无力,市场成交继续承压。连续三日下跌后,预计明日市场或主线回稳,局部偏强调整。短时重点关注养殖端出栏节奏及二育情绪变化。

月末月初大厂短期缩量显著,猪价暂时性反弹2-3天,但散户反弹微弱且不及预期,预计短期大厂出栏量恢复和散户二有出栏增加,猪价继续偏弱。

二.出栏量

8月生猪供应压力凸显:计划量环比增5.26%,日均出栏攀升

据Mysteel农产品监测数据显示,其跟踪的173家规模养殖样本企业7月计划出栏量为1300.50万头,实际完成1256.47万头(完成率96.61%),15/18省份完成率超90%,基本面可控。然山东、河南、安徽等主产区完成率走低,主因规模场集中放量叠加降重操作激化供需矛盾,价格承压迫使部分企业调整出栏节奏。

8月增量三重驱动

8月计划总量环比提升5.26%至1322.57万头,所有省份计划量均高于7月实际出栏,核心驱动力包括:延迟出栏转移:7月未完成计划生猪(约44万头)滚动至本月;产能释放:半年前高位投苗量进入集中出栏窗口;降持续降重策略:头部企业迫于政策压力,上中旬仍将提前出栏低体重猪(单头肉量减少但数量增加)。

日均压力预警按31天折算:7月日均出栏40.53万头,8月日均计划42.66万头(↑5.26%)

预测

上旬弱势主导:进入8月,集团场出栏逐步恢复,叠加7月积压产能释放,供应压力持续。终端白条走货乏力、散户被动出栏及小屠宰场深亏抑制开工,多方承压下,上旬猪价预计维持弱势调整,反弹动力不足。

下旬反弹契机:若中旬前市场压力得以消化,叠加月底高校开学备货需求提振,下旬猪价有望迎来反弹。