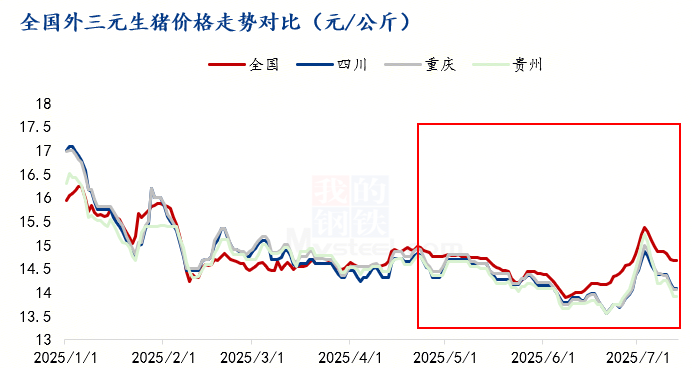

据Mysteel监测数据显示,截至昨日(7月12日)全国外三元生猪出栏均价为14.66元/公斤,较前一日继续偏弱调整。自上周四开始,生猪价格开启震荡下行模式,虽然跌幅不大,但一改月底月初涨多跌少模式,整体偏弱为主。值得关注的是南方部分区域跌势更加明显,尤其西南区域四川、重庆和贵州自4月末开始,均价始终低于平均水平。

西南作为养殖屠宰重要区域,尤其四川作为全国出栏量第一的养殖大省价格为何不及全国。而且重庆和贵州作为每年冬季腌腊的集中消费区为何近两个月价格同样“不乐观”?

供应端来看,出栏量方面,春节过后(2-6月份)全国生猪月度出栏量增幅为21.67%,而西南区域增幅为23.99%,增幅明显大于全国水平。随着温度逐渐升高,进入消费淡季,供应偏多的西南区域自然压力更大,价格更低。

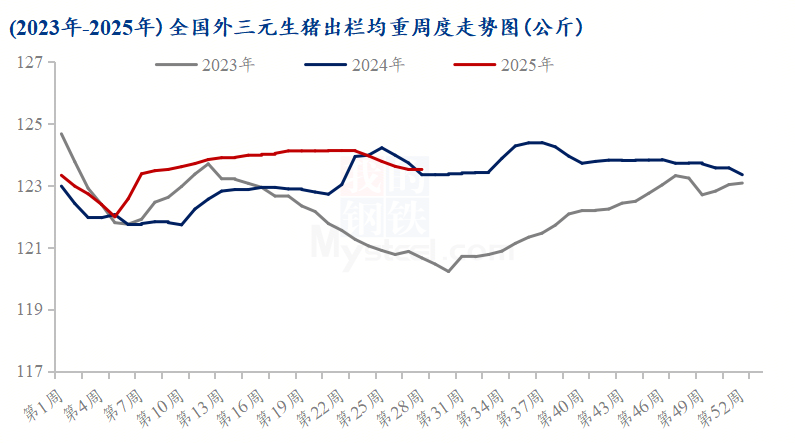

出栏体重方面,据Mysteel监测数据显示,截至上周四,样本企业出栏体重为123.5kg,同比去年重0.9-1kg左右,上半年来看,样本企业出栏均重同比去年重1.5-2kg左右,主因标肥价差同比拉大,尤其5月中旬之前,大猪价格优势明显,大体重猪源利润更加丰厚,规模企业和散户适当压栏增重,因此出栏体重更大一些。作为大猪需求更多的西南区域,出栏体重明显高于全国,随着高温淡季来临,大猪需求减弱,成交欠佳,尤其130-140公斤体重猪源,供应过剩,销售压力过大,从而影响整体价格水平。6月份虽然部分企业有降重操作,但幅度有限,任务依旧艰巨。加之近期西南调运限制,外省调入和本省调出难度均较大,单靠省内消化,短期内很难支撑价格走出低迷态势。

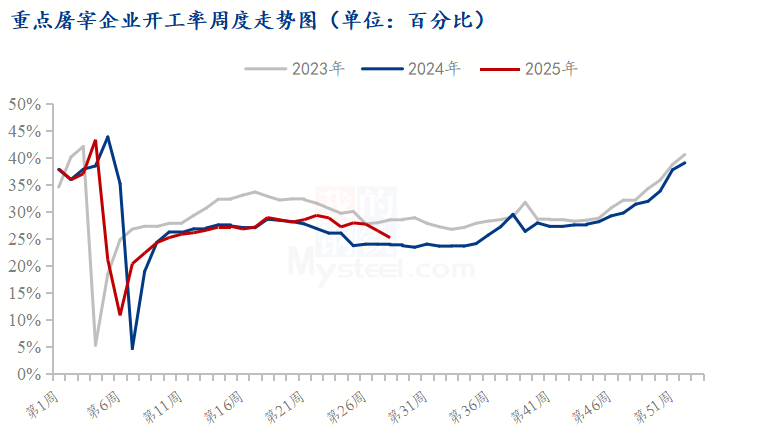

需求端来看,受大环境影响,终端消费依旧低迷,屠宰企业亏损,上半年开工率始终处于偏低水平,虽然同比有所增长,但幅度有限。对于西南区域而言,猪肉消费同样不景气,尤其是春节过后,需求惯性回落,减量更加明显。5月中旬之后,需求进一步下滑,偏肥偏大猪源市场接受度更差,屠宰企业选择杀小体重猪源或者降量来减少亏损,因此供大于求更加严重。至于二育需求,西南地区二育不多,规模较小,入场频率不高,对行情影响不明显。

高温淡季持续,西南区域价格跌势依旧,且仍低于全国平均水平。目前西南区域生猪供应充足,母猪、仔猪。商品猪存出栏均处于缓增态势,下半年供应或多于上半年。至于阶段性影响因素非瘟和前期仔猪腹泻影响不明显,不会出现阶段性缺猪的情况。而需求端仍显不足,且三四季度增速或难及预期。尤其是中秋、国庆等节假日提振,此外腌腊等集中消费同样不乐观,随着人们消费习惯改变和相关替代品冲击,腌腊消费呈递减趋势。因此很难明显提振阶段性需求。

基于供需基本面,旺季来临前,西南区域猪价或整体处于低位水平,且整体不及全国。旺季供需双增后,价格底部或有所抬升,集中消费阶段(腌腊)大猪价格优势或有所凸显,不过作为生猪养殖出栏偏多的区域,企业规模化发展较快,竞争激烈。又没有阶段性影响因素二育支撑,猪病影响又不大的情况之下,供大于求或成为主基调,价格低位调整之后或有上升空间,但随大趋势跟涨为主,幅度有限。

西南作为养殖屠宰重要区域,尤其四川作为全国出栏量第一的养殖大省价格为何不及全国。而且重庆和贵州作为每年冬季腌腊的集中消费区为何近两个月价格同样“不乐观”?

供应端来看,出栏量方面,春节过后(2-6月份)全国生猪月度出栏量增幅为21.67%,而西南区域增幅为23.99%,增幅明显大于全国水平。随着温度逐渐升高,进入消费淡季,供应偏多的西南区域自然压力更大,价格更低。

出栏体重方面,据Mysteel监测数据显示,截至上周四,样本企业出栏体重为123.5kg,同比去年重0.9-1kg左右,上半年来看,样本企业出栏均重同比去年重1.5-2kg左右,主因标肥价差同比拉大,尤其5月中旬之前,大猪价格优势明显,大体重猪源利润更加丰厚,规模企业和散户适当压栏增重,因此出栏体重更大一些。作为大猪需求更多的西南区域,出栏体重明显高于全国,随着高温淡季来临,大猪需求减弱,成交欠佳,尤其130-140公斤体重猪源,供应过剩,销售压力过大,从而影响整体价格水平。6月份虽然部分企业有降重操作,但幅度有限,任务依旧艰巨。加之近期西南调运限制,外省调入和本省调出难度均较大,单靠省内消化,短期内很难支撑价格走出低迷态势。

需求端来看,受大环境影响,终端消费依旧低迷,屠宰企业亏损,上半年开工率始终处于偏低水平,虽然同比有所增长,但幅度有限。对于西南区域而言,猪肉消费同样不景气,尤其是春节过后,需求惯性回落,减量更加明显。5月中旬之后,需求进一步下滑,偏肥偏大猪源市场接受度更差,屠宰企业选择杀小体重猪源或者降量来减少亏损,因此供大于求更加严重。至于二育需求,西南地区二育不多,规模较小,入场频率不高,对行情影响不明显。

高温淡季持续,西南区域价格跌势依旧,且仍低于全国平均水平。目前西南区域生猪供应充足,母猪、仔猪。商品猪存出栏均处于缓增态势,下半年供应或多于上半年。至于阶段性影响因素非瘟和前期仔猪腹泻影响不明显,不会出现阶段性缺猪的情况。而需求端仍显不足,且三四季度增速或难及预期。尤其是中秋、国庆等节假日提振,此外腌腊等集中消费同样不乐观,随着人们消费习惯改变和相关替代品冲击,腌腊消费呈递减趋势。因此很难明显提振阶段性需求。

基于供需基本面,旺季来临前,西南区域猪价或整体处于低位水平,且整体不及全国。旺季供需双增后,价格底部或有所抬升,集中消费阶段(腌腊)大猪价格优势或有所凸显,不过作为生猪养殖出栏偏多的区域,企业规模化发展较快,竞争激烈。又没有阶段性影响因素二育支撑,猪病影响又不大的情况之下,供大于求或成为主基调,价格低位调整之后或有上升空间,但随大趋势跟涨为主,幅度有限。