整体来看,“国家队”的核心优势在于其无与伦比的资源获取能力(资本、土地、政策)和品牌公信力。然而,其在运营效率、成本控制及市场化决策机制上,普遍面临严峻挑战。能否将“资源优势”成功转化为可持续的“成本优势”和“品牌溢价”,将是决定其能否在市场化竞争中脱颖而出。

一、“国家队”的战略逻辑——压舱石和稳定器

这一阵营公司的发展基因,从一开始就与纯粹的民营企业截然不同。与民营企业以“股东回报最大化”为首要目标不同,“国家队”的经营目标是多元化的,经济效益只是其中之一。其核心发展基因,由三大战略使命构成:

保障供给与稳定市场+树立食品安全与质量标杆+执行特定国家或区域战略

这种使命驱动的基因,决定了“国家队”拥有民营企业无法比拟的资源优势。它们能更容易地获得银行的长期低息贷款,更容易地在土地规划和项目审批上获得地方政府的“绿灯”,也更容易地承接各类国家级的产业扶持基金和补贴。这为其进行重资产、全产业链的布局,提供了强大的资本和政策保障。

然而,硬币的另一面,是“国企体制”可能带来的内在局限性。首先,决策流程相对较长,市场反应速度可能偏慢。在瞬息万变的农牧市场,这种滞后可能使其错失最佳的市场时机。其次,运营效率可能存在短板。相较于将成本控制“抠”到极致的民营企业,国企在人力成本、管理费用、生产线跑冒滴漏等方面的控制,可能存在天然的弱势。最后,多元化的政策目标,可能与经济效益目标产生冲突,导致其在商业竞争中背上更沉重的“包袱”。

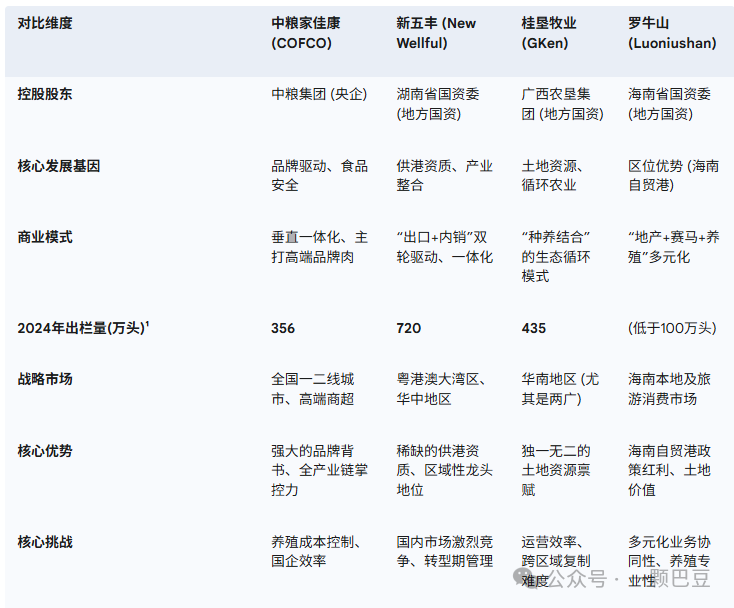

国家队”阵营内部,也因其控股股东的层级(央企vs地方国资)和核心资源禀赋的不同,演化出了几种截然不同的发展模式。

二、中粮家佳康:央企背景下的“品牌化”先锋

中粮家佳康是“国家队”中出身最高贵的“嫡系部队”,其控股股东是全球领先的农粮食品企业——中粮集团。这一央企背景,决定了其发展基因是“品牌驱动”与“食品安全”。2024年,其中粮家佳康生猪出栏量为356万头,规模并非其首要追求。

中粮家佳康的模式,是“精英版”的垂直一体化。它同样追求从饲料、育种、养殖、屠宰到深加工的全产业链闭环。但与牧原不同,其战略重心并非上游的成本控制,而是下游的品牌建设与渠道渗透。它依托中粮集团强大的品牌背书和遍布全国的商超、餐饮、电商渠道,将“家佳康”和“万威客”两大品牌,精准地推向对价格不敏感、但对品质和安全要求极高的一二线城市中产阶级消费者。这种模式的顶层设计,是通过品牌溢价来覆盖其相对较高的全产业链运营成本,并获取超越大宗商品业务的利润。其在全国的养殖布局,主要集中在东北、华中等具备资源优势的地区,以保障其下游食品加工的原料供应。

三、新五丰——供港资质驱动

新五丰隶属于湖南省国资委,是地方国资在生猪产业布局的典范。其最核心、最独特的基因,是拥有内地企业中极为稀缺的“供港澳活大猪”资质。这一资质,不仅是一张通行证,更是一道深厚的政策壁垒和品质背书。

其商业模式是“出口+内销”双轮驱动。出口业务(供港澳)为其提供了稳定且高利润的“现金牛”,其价格不受内地猪周期剧烈波动的影响,且售价和利润率远高于内地市场。这为其提供了穿越周期的坚实基础。近年来,公司大力发展内销业务,其战略是通过并购重组(如整合天心种业),并利用其供港的高标准,在华中、华南地区打造一体化的养殖基地和“新五丰”品牌肉。2024年,其出栏量为580万头。

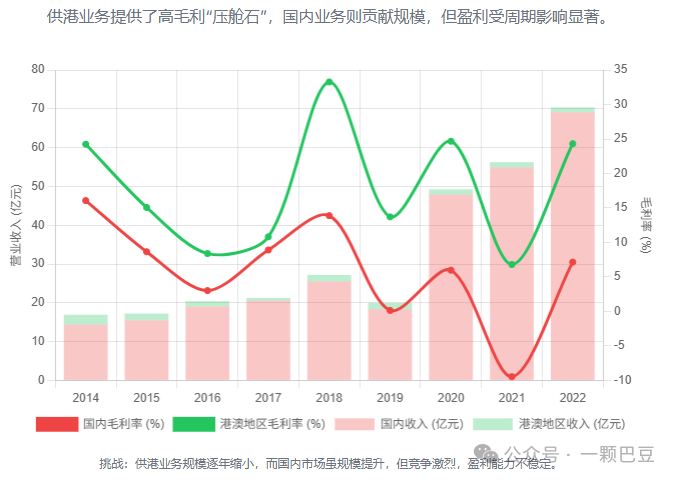

新五丰的财务报表,清晰地反映了其“双轮驱动”的特征。其出口业务贡献了不成比例的高毛利,而内销业务则规模更大,但盈利能力受周期影响更显著。当然也很明显地反映出其问题,一方面,供港虽然保持高毛利率,但规模逐年缩小;另一方面,国内市场虽然规模不断提升,但面临激烈的竞争。

四、桂垦牧业:土地资源禀赋下的生态循环

桂垦牧业隶属于广西农垦集团,是“国家队”中资源禀赋最为独特的企业。其核心基因,是其他任何企业都无法比拟的——庞大的土地资源。

其商业模式是典型的“种养结合”生态循环模式。依托农垦系统广阔的土地,它可以将甘蔗、木薯等作物的种植,与生猪养殖深度结合。种植业的副产品(如糖蜜、木薯渣)可作为饲料原料,降低饲料成本;养殖产生的粪污,则通过环保处理后,作为有机肥还田,肥沃土地。这种模式理论上能形成独特的成本优势和环保优势。2024年,其生猪出栏量为435万头,已成为华南地区一股重要力量。

桂垦的模式具备独特的生态价值,但商业上的挑战同样突出。第一,运营效率问题。农垦体系相对传统的管理模式,可能导致其在生产运营、人力效率等方面的水平,低于高度市场化的民营企业。第二,模式的地域局限性。其“种养结合”模式,高度依赖于广西独特的农业资源,难以在全国范围内进行快速复制。第三,产业链的专业化挑战。在每个环节都追求内部循环,也可能导致在任何一个环节(如饲料配方、育种技术)都无法达到行业最顶尖的专业化水平。

五、罗牛山:海南自贸港下的多元化样本

罗牛山隶属于海南省国资委,是“国家队”中业务最多元、也最令人困惑的样本。其核心基因,是其地处海南自贸港这一国家战略高地的区位优势。

其商业模式是“地产+赛马+冷链+养殖”的高度多元化。养猪只是其庞大业务版图中的一环,其2024年出栏量69万头。公司拥有大量位于海口市周边的土地储备,其价值随着海南自贸港的建设而水涨船高。近年来,公司更是大力投入海南国际赛马场的建设,试图抓住政策的东风。

罗牛山的核心挑战,在于其严重的战略失焦。它更像一个以土地为核心的“海南自贸港概念”的投资控股平台,而非一家专业的农牧企业。第一,多元化业务的协同性极差,地产、赛马与养殖之间难以产生真正的产业协同,反而会严重分散管理层的精力和公司的资本资源。第二,养殖业务的专业性存疑,在一个将主要资源和注意力都投向地产和赛马的公司里,其养殖板块无论是人才储备、技术投入还是管理精细度,都难以与专业猪企抗衡。其养殖业务,更像是为了维持其“农业龙头”的身份,以便于获取土地和政策支持的“工具”,而非公司的核心战略。

一、“国家队”的战略逻辑——压舱石和稳定器

这一阵营公司的发展基因,从一开始就与纯粹的民营企业截然不同。与民营企业以“股东回报最大化”为首要目标不同,“国家队”的经营目标是多元化的,经济效益只是其中之一。其核心发展基因,由三大战略使命构成:

保障供给与稳定市场+树立食品安全与质量标杆+执行特定国家或区域战略

这种使命驱动的基因,决定了“国家队”拥有民营企业无法比拟的资源优势。它们能更容易地获得银行的长期低息贷款,更容易地在土地规划和项目审批上获得地方政府的“绿灯”,也更容易地承接各类国家级的产业扶持基金和补贴。这为其进行重资产、全产业链的布局,提供了强大的资本和政策保障。

然而,硬币的另一面,是“国企体制”可能带来的内在局限性。首先,决策流程相对较长,市场反应速度可能偏慢。在瞬息万变的农牧市场,这种滞后可能使其错失最佳的市场时机。其次,运营效率可能存在短板。相较于将成本控制“抠”到极致的民营企业,国企在人力成本、管理费用、生产线跑冒滴漏等方面的控制,可能存在天然的弱势。最后,多元化的政策目标,可能与经济效益目标产生冲突,导致其在商业竞争中背上更沉重的“包袱”。

国家队”阵营内部,也因其控股股东的层级(央企vs地方国资)和核心资源禀赋的不同,演化出了几种截然不同的发展模式。

二、中粮家佳康:央企背景下的“品牌化”先锋

中粮家佳康是“国家队”中出身最高贵的“嫡系部队”,其控股股东是全球领先的农粮食品企业——中粮集团。这一央企背景,决定了其发展基因是“品牌驱动”与“食品安全”。2024年,其中粮家佳康生猪出栏量为356万头,规模并非其首要追求。

中粮家佳康的模式,是“精英版”的垂直一体化。它同样追求从饲料、育种、养殖、屠宰到深加工的全产业链闭环。但与牧原不同,其战略重心并非上游的成本控制,而是下游的品牌建设与渠道渗透。它依托中粮集团强大的品牌背书和遍布全国的商超、餐饮、电商渠道,将“家佳康”和“万威客”两大品牌,精准地推向对价格不敏感、但对品质和安全要求极高的一二线城市中产阶级消费者。这种模式的顶层设计,是通过品牌溢价来覆盖其相对较高的全产业链运营成本,并获取超越大宗商品业务的利润。其在全国的养殖布局,主要集中在东北、华中等具备资源优势的地区,以保障其下游食品加工的原料供应。

三、新五丰——供港资质驱动

新五丰隶属于湖南省国资委,是地方国资在生猪产业布局的典范。其最核心、最独特的基因,是拥有内地企业中极为稀缺的“供港澳活大猪”资质。这一资质,不仅是一张通行证,更是一道深厚的政策壁垒和品质背书。

其商业模式是“出口+内销”双轮驱动。出口业务(供港澳)为其提供了稳定且高利润的“现金牛”,其价格不受内地猪周期剧烈波动的影响,且售价和利润率远高于内地市场。这为其提供了穿越周期的坚实基础。近年来,公司大力发展内销业务,其战略是通过并购重组(如整合天心种业),并利用其供港的高标准,在华中、华南地区打造一体化的养殖基地和“新五丰”品牌肉。2024年,其出栏量为580万头。

新五丰的财务报表,清晰地反映了其“双轮驱动”的特征。其出口业务贡献了不成比例的高毛利,而内销业务则规模更大,但盈利能力受周期影响更显著。当然也很明显地反映出其问题,一方面,供港虽然保持高毛利率,但规模逐年缩小;另一方面,国内市场虽然规模不断提升,但面临激烈的竞争。

四、桂垦牧业:土地资源禀赋下的生态循环

桂垦牧业隶属于广西农垦集团,是“国家队”中资源禀赋最为独特的企业。其核心基因,是其他任何企业都无法比拟的——庞大的土地资源。

其商业模式是典型的“种养结合”生态循环模式。依托农垦系统广阔的土地,它可以将甘蔗、木薯等作物的种植,与生猪养殖深度结合。种植业的副产品(如糖蜜、木薯渣)可作为饲料原料,降低饲料成本;养殖产生的粪污,则通过环保处理后,作为有机肥还田,肥沃土地。这种模式理论上能形成独特的成本优势和环保优势。2024年,其生猪出栏量为435万头,已成为华南地区一股重要力量。

桂垦的模式具备独特的生态价值,但商业上的挑战同样突出。第一,运营效率问题。农垦体系相对传统的管理模式,可能导致其在生产运营、人力效率等方面的水平,低于高度市场化的民营企业。第二,模式的地域局限性。其“种养结合”模式,高度依赖于广西独特的农业资源,难以在全国范围内进行快速复制。第三,产业链的专业化挑战。在每个环节都追求内部循环,也可能导致在任何一个环节(如饲料配方、育种技术)都无法达到行业最顶尖的专业化水平。

五、罗牛山:海南自贸港下的多元化样本

罗牛山隶属于海南省国资委,是“国家队”中业务最多元、也最令人困惑的样本。其核心基因,是其地处海南自贸港这一国家战略高地的区位优势。

其商业模式是“地产+赛马+冷链+养殖”的高度多元化。养猪只是其庞大业务版图中的一环,其2024年出栏量69万头。公司拥有大量位于海口市周边的土地储备,其价值随着海南自贸港的建设而水涨船高。近年来,公司更是大力投入海南国际赛马场的建设,试图抓住政策的东风。

罗牛山的核心挑战,在于其严重的战略失焦。它更像一个以土地为核心的“海南自贸港概念”的投资控股平台,而非一家专业的农牧企业。第一,多元化业务的协同性极差,地产、赛马与养殖之间难以产生真正的产业协同,反而会严重分散管理层的精力和公司的资本资源。第二,养殖业务的专业性存疑,在一个将主要资源和注意力都投向地产和赛马的公司里,其养殖板块无论是人才储备、技术投入还是管理精细度,都难以与专业猪企抗衡。其养殖业务,更像是为了维持其“农业龙头”的身份,以便于获取土地和政策支持的“工具”,而非公司的核心战略。