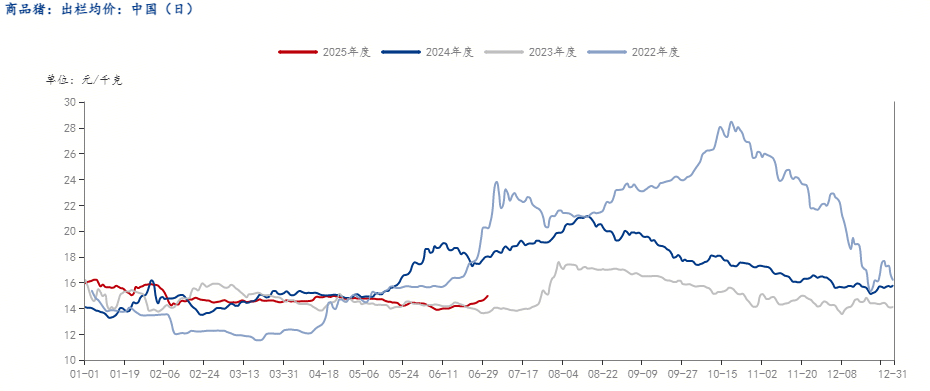

2025年上半年生猪价格呈现超预期强势行情,主要驱动来自春节前集中出栏导致的节后供应阶段性收缩,以及压栏增重、二次育肥持续入场和肥标价差高位运行(标肥价差较往年同期新高,2月价差高达1.2-1.6元/公斤)形成的结构性支撑。转折至近期市场,5月末政策面释放降体重预期引发看跌情绪,但6月中下旬生猪价格逆势走强,核心矛盾在于集团企业降重执行率不足(与散户压栏惜售情绪升温(二次育肥补栏),供需博弈下6月中下旬至7月初价格反弹超预期。

一.行情走势

据钢联数据监测,7月初规模养殖企业主动收缩出栏计划叠加散户惜售,引发阶段性供给紧缩,驱动全国外三元生猪均价于7月2日升至15.21元/公斤。此轮上涨主要源于屠宰企业被动提价收购的传导效应,但供需再平衡进程被迅速打破:随着规模场出栏节奏恢复及社会猪源(含二次育肥群体)集中释放,市场供应转向宽松,而终端消费持续疲软导致供需矛盾激化,近期猪价承压明显下跌。区域分化特征同步显现——北方市场受情绪反弹支撑跌势趋缓,南方则因供应增量压制普遍观望。

回溯6月市场,价格走势已预示当前博弈逻辑:上旬集团场加速出栏叠加生猪均重下行(被动去库存),推动猪价快速探至13.89元/公斤低位;下旬高温制约增重节奏放缓与二次育肥滚动入场形成边际支撑,驱动价格持续回升,全月走出典型"U"型轨迹(均价13.89-14.56元/公斤)。

当前核心矛盾在于"弱现实与强预期"的深度角力:消费疲软压制价格修复空间,社会猪源释放加剧短期供给压力;而北方抗价情绪映射产能去化预期,叠加二育潜在分流动能,市场底部支撑逐步增强。综合研判,在供给压力充分释放前,猪价或延续震荡磨底态势,待供需重构后有望开启新一轮周期修复。

二.出栏量

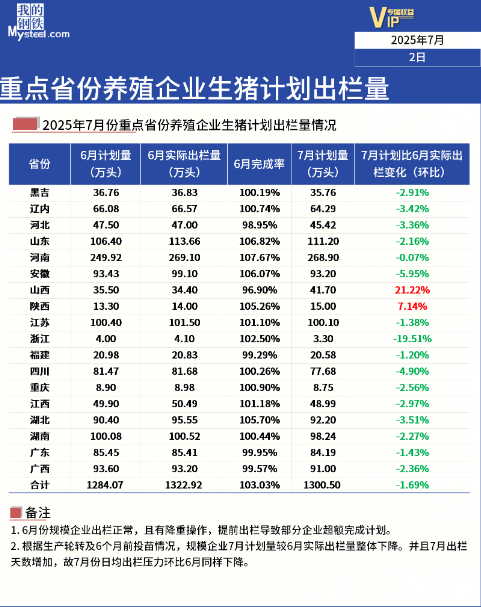

据Mysteel农产品监测数据显示,其跟踪的173家规模养殖样本企业7月计划出栏量为1300.50万头,环比6月实际出栏量1322.92万头下降22.42万头,降幅1.7%。据此测算,理论日均出栏量收缩近5%。供应端的阶段性边际收缩已成为当前生猪市场的主导驱动因素。叠加需求端进入季节性缓慢修复通道,供需格局呈现边际趋紧态势。综合研判,在供给减量主导、需求温和改善的共同作用下,预计7月生猪价格将呈现震荡上行特征,价格中枢有望抬升,整体运行于偏强区间。

三.二育情况2025年上半年二次育肥市场综述

2025年上半年,二次育肥行为呈现‘持续性滚动操作’特征:自3月下旬启动的入场节奏延续至今,形成贯穿性动态进出模式,其中今年4月中旬达入场峰值(强度排序:4月>3月>2月>5月>6月)。专业化策略显著升级,东北、山东、江西等主产区采用“滚动出栏+阶梯式补栏”对冲机制,通过分批操作平抑价格波动。

1.价格托底促涨:3-4月集中入场引发的压栏效应削减即期供给,有效支撑猪价底部,助推阶段性反弹;

2.供给后移压力:二育猪源延迟2-3个月出栏的特性导致5月起前期批次集中释放,叠加消费淡季,加剧价格回调压力;

3.情绪传导效应:二育动向成为养殖端情绪风向标,4月高入场强度催化散户跟风压栏,而6月出栏增量则触发局部抛售。

一.行情走势

据钢联数据监测,7月初规模养殖企业主动收缩出栏计划叠加散户惜售,引发阶段性供给紧缩,驱动全国外三元生猪均价于7月2日升至15.21元/公斤。此轮上涨主要源于屠宰企业被动提价收购的传导效应,但供需再平衡进程被迅速打破:随着规模场出栏节奏恢复及社会猪源(含二次育肥群体)集中释放,市场供应转向宽松,而终端消费持续疲软导致供需矛盾激化,近期猪价承压明显下跌。区域分化特征同步显现——北方市场受情绪反弹支撑跌势趋缓,南方则因供应增量压制普遍观望。

回溯6月市场,价格走势已预示当前博弈逻辑:上旬集团场加速出栏叠加生猪均重下行(被动去库存),推动猪价快速探至13.89元/公斤低位;下旬高温制约增重节奏放缓与二次育肥滚动入场形成边际支撑,驱动价格持续回升,全月走出典型"U"型轨迹(均价13.89-14.56元/公斤)。

当前核心矛盾在于"弱现实与强预期"的深度角力:消费疲软压制价格修复空间,社会猪源释放加剧短期供给压力;而北方抗价情绪映射产能去化预期,叠加二育潜在分流动能,市场底部支撑逐步增强。综合研判,在供给压力充分释放前,猪价或延续震荡磨底态势,待供需重构后有望开启新一轮周期修复。

二.出栏量

据Mysteel农产品监测数据显示,其跟踪的173家规模养殖样本企业7月计划出栏量为1300.50万头,环比6月实际出栏量1322.92万头下降22.42万头,降幅1.7%。据此测算,理论日均出栏量收缩近5%。供应端的阶段性边际收缩已成为当前生猪市场的主导驱动因素。叠加需求端进入季节性缓慢修复通道,供需格局呈现边际趋紧态势。综合研判,在供给减量主导、需求温和改善的共同作用下,预计7月生猪价格将呈现震荡上行特征,价格中枢有望抬升,整体运行于偏强区间。

三.二育情况2025年上半年二次育肥市场综述

2025年上半年,二次育肥行为呈现‘持续性滚动操作’特征:自3月下旬启动的入场节奏延续至今,形成贯穿性动态进出模式,其中今年4月中旬达入场峰值(强度排序:4月>3月>2月>5月>6月)。专业化策略显著升级,东北、山东、江西等主产区采用“滚动出栏+阶梯式补栏”对冲机制,通过分批操作平抑价格波动。

1.价格托底促涨:3-4月集中入场引发的压栏效应削减即期供给,有效支撑猪价底部,助推阶段性反弹;

2.供给后移压力:二育猪源延迟2-3个月出栏的特性导致5月起前期批次集中释放,叠加消费淡季,加剧价格回调压力;

3.情绪传导效应:二育动向成为养殖端情绪风向标,4月高入场强度催化散户跟风压栏,而6月出栏增量则触发局部抛售。