在生猪养殖行业激烈的竞争浪潮中,除了牧原、温氏、新希望等广为人知的传统巨头,一批新锐力量正悄然崛起,以破局之势重塑行业版图。德康农牧、海大集团、双胞胎集团和桂林力源集团,这四家企业凭借差异化竞争策略迅速抢占市场份额,成为行业内备受瞩目的新“四大天王”。养猪“新势力”来势汹汹,谁将成为颠覆行业格局的最强黑马?

德康农牧——专注育种+创新模式

立足西南的德康农牧,以专注育种和创新养殖模式在行业独树一帜。2024年,德康农牧出栏生猪787万头,同比增长24%,位列全国第六。年初至今,公司港股表现亮眼,累计涨幅超200%。

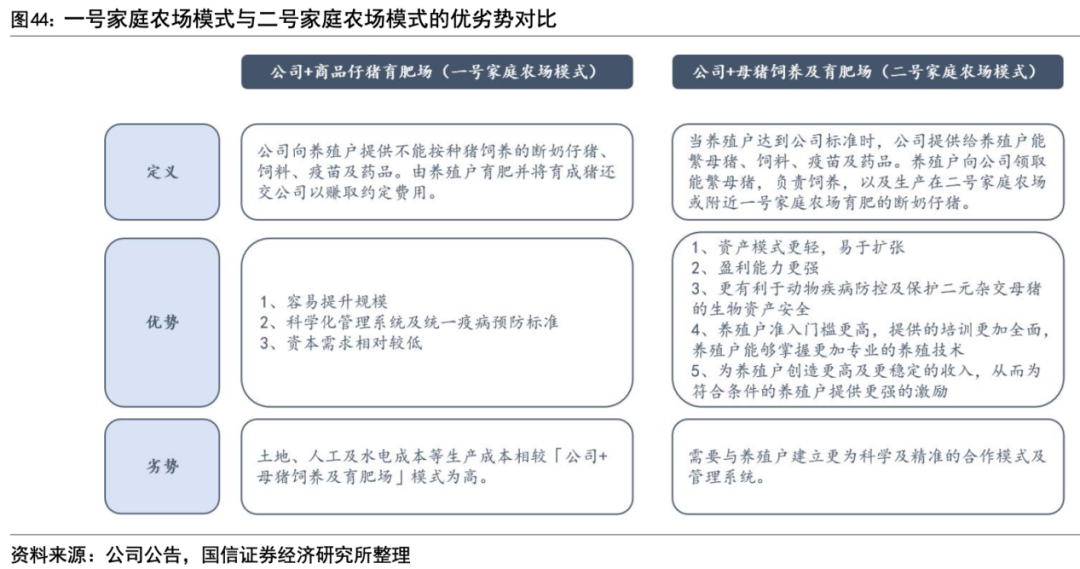

在养殖模式上,德康创新推出“公司+母猪饲养及育肥场”的二号家庭农场模式。将种猪直接交由农户饲养,依托更轻资产、农户合作更稳定且更有利于疾病防控等优势,奠定了坚实的养殖发展基础。

此外,生产布局抓住养殖链核心的育种环节。德康农牧多年来持续投入公司自主培育的德康E系种猪自2023年起大面积推广,降本成效显著。截至2024年末,公司核心育种群数量接近1.5万头,已具备建立超117万头下游母猪及后备母猪的扩繁场生物资源,形成了成本优势明显的高效生产模式。

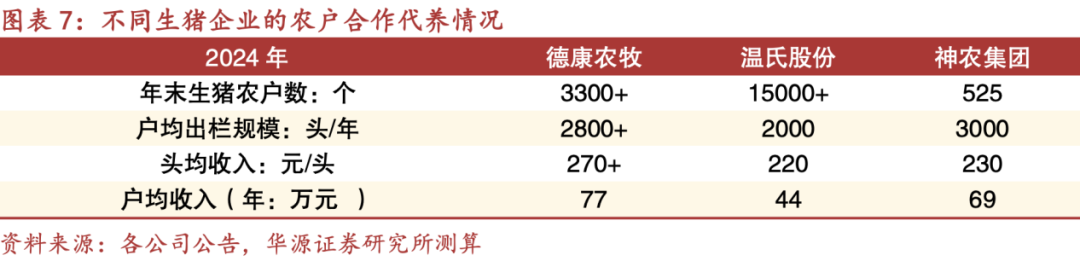

从户均收入角度看,德康农牧2024年生猪农场主户均收入77万,较温氏、神农分别高出33万、8万。

券商普遍看好德康农牧后市表现。中金公司农林牧渔行业首席分析师王思洋认为,德康农牧正在开辟中国猪业增长的新范式,并持续兑现“轻资产、低成本、高弹性”的成长叙事。预计2025年、2026年出栏量分别或达1100万头、1500万头,长期支撑产能有望达3000万头。

国信证券今年6月首次授予德康农牧“优于大市”评级,最高目标价为99.9港元/股,较此前最高目标价上调3.63%。

华西证券表示,受益于育种体系、企业文化和养殖模式,德康农牧的养殖成本行业领先,测算其2025年4月完全成本约12.27元/公斤、头均盈利348元。在国内生猪养殖行业剧烈变革的时代,德康农牧有望成为最具增长潜力的一匹黑马。

海大集团——控制风险+研发驱动

海大集团1998年成立于广州,业务涵盖动物营养、动物育种、动保疫苗、智慧养殖、食品加工等现代农牧全产业链。公司以饲料业务为核心,2024年饲料总销量达2652万吨,超越新希望(2596万吨),跃居全球第一。自2015年开始养猪以来,海大集团生猪出栏量从零跃升至2024年的约600万头,跻身全国前十强。

在行业产能过剩的背景下,海大集团采用“外购仔猪、公司+家庭农场、锁定利润、对冲风险”的轻资产运营模式。“公司+家庭农场”模式即公司为家庭农场主提供种苗、饲料、疫苗等养殖必需产品,商定养殖过程主要技术要求后由家庭农场主完成养殖过程,公司回收成品对外销售。“锁定利润、对冲风险”则是指公司采用生猪期货套期保值锁定利润,对冲猪价变动风险。2024年,海大通过期货套保实现超10亿元的生猪养殖盈利,同比大幅扭亏。

值得一提的是,经过多年发展,海大养殖技术服务已经成为公司重要的品牌标签,是公司为客户创造价值的重要抓手。

2006年海大在行业中率先提出向养殖户提供全面的技术服务,并将公司定位为服务型企业、向养殖户提供整体养殖解决方案的企业。公司通过向养殖户提供“种苗-放养模式-环境控制-疫病防治-饲料-行情信息”等全养殖过程的产品和技术服务支持,确保养殖户能使用到最先进的养殖技术,从而确保养殖户养殖成功和盈利。

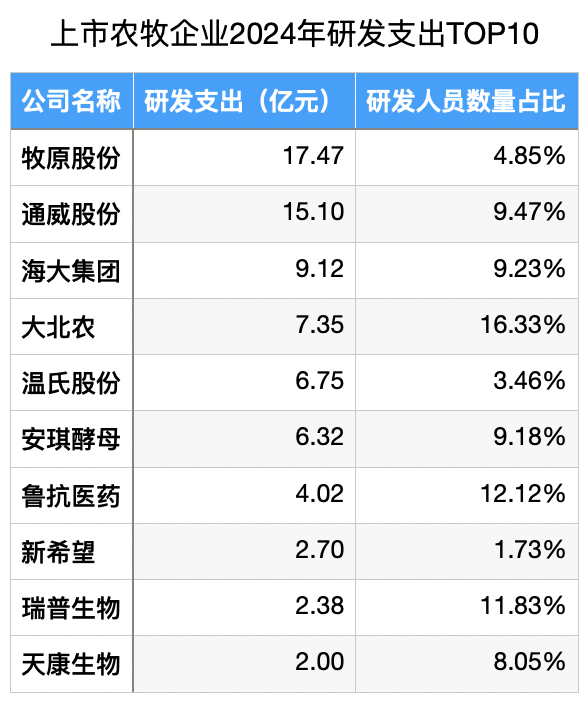

从研发投入来看,2024年海大集团研发支出9.12亿元,同比增长13.54%,累计研发投入已超50亿元。集团研发人员规模接近4000人,其中博士占比19.13%,硕士占比15.25%。据农财宝典新牧网此前统计,51家农牧上司公司中,海大集团研发支出排名第三,仅次于牧原股份和通威股份。

受益于大宗原料成本下行和公司养殖专业化能力提升以及轻资产模式跑通,公司养殖成本优化明显。据海大集团相关人士介绍,公司持续聚焦自有种猪体系建设,体系逐步成型,并叠加饲料端的研发及规模优势,2024年综合养殖成本取得明显进步。公司着力摸索轻资产、低风险、稳健的生猪养殖模式,模式越来越清晰,不断探索该模式下的最佳养殖规模。

双胞胎集团——全链布局+效率为王

作为从饲料领域跨界养殖的典型代表,双胞胎集团的发展轨迹堪称行业传奇。1998年以饲料业务起家的双胞胎,2003年凭借乳猪料的研发成功在行业崭露头角,随后开启全国化扩张,饲料业务规模持续攀升。2016年,集团开启管理改革,业务产业链不断衍生,并于2017年开始发展养猪业务。直至2024年,双胞胎集团全年出栏商品猪1778万头,跃居中国养猪行业第三名。

双胞胎集团养猪业务规模异军突起,关键在于通过体系优势构建了成本优势。从卖猪饲料到养猪,集团打造出包括原料采购、物流、合作育肥等环节的全流程一站式服务体系,有效降低生产链中的运输、人力、饲料等成本,最终传导至生猪养殖端建立起养殖成本优势地位。

数据显示,截至2024年6月底,双胞胎集团生猪养殖完全成本为13.8元/公斤,处于行业第一梯队。2024年全年,集团饲料销量达1550万吨,猪饲料外销全球销量第一;生猪上市1778万头,实现营收1038.68亿元,成为生猪养殖行业未上市的“隐形巨头”。

值得关注的是,2023年,双胞胎集团参与正邦科技重整,并承诺四年内完成相关业务整体上市。重整后正邦复工复产不断加速,2024年生猪出栏量达415万头,实现营收88.7亿元,归母净利润2.16亿元;同时资产负债率显著回落至46.42%,已达到行业优秀水平。

华鑫证券估算,如果两家企业合并成功,双胞胎集团养殖业务规模和饲料业务规模能达到行业前列位置,成本把控和生产效率也有望达到行业上游水平,届时行业将迎来新的超级巨头。

桂林力源集团——优秀种源+全员持股

桂林力源集团创立于1953年,业务覆盖粮油食品、饲料加工、畜禽养殖、生物科技四大支柱产业,是一家全产业链农牧集团,年营收约450亿元。公司于2012年起入局生猪养殖赛道,猪业务在2016年后迎来快速发展。2024年生猪出栏量达到360万头,居全国第15位,发展势头强劲。

力源在众多猪企中脱颖而出,成功秘诀在于顶级种源筑起育种护城河。力源集团高管认为,猪企要将成本控制在领先水平,必须要依靠优秀的种源、优质的饲料和优秀的管理。2020年、2021年力源分两批引进丹麦SPF曾祖代种猪2800头,2025年3月再次引进650头。通过持续引进国际顶尖种猪资源,建立了国内最大的新丹系核心群。目前集团已建立完善的繁育金字塔结构,有1.5万头祖代母猪、12万头父母代母猪以及超过0.2万头的AI公猪。

公司治理方面,桂林力源集团是一家100%由员工持有股份的民营企业。公司通过工会实行员工持股计划,参与员工超过7000名,参与人仅为公司员工。这意味着人人皆是公司主人,每个员工都在为自己打工,共担责任,共享发展。

据了解,新员工入职力源后拥有2-3年的职业保护期,期间不会因任何原因降薪,如果出现工作完全不能胜任或不适应的情况,还有两次换岗的机会。在力源,青年领军人才留存率超过80%,大部分干部都是85后、90后。

力源董事长黄学宁表示,力源的文化是百年文化,今天能赚多少钱不是最重要的,企业能活多少年才是最重要的。行稳方可致远,这种稳健的经营风格自力源创立以来延续至今,被认为是其持续70多年盈利的基石所在。

新“四大天王”的崛起,为中国养猪行业注入新的活力与思考。整体来看,它们的异军崛起并非依赖激进扩张,而是基于对养猪行业的深刻理解及对自身优势的精准把握,通过产业链协同、轻资产运营和精准技术投入构建了一套差异化竞争体系。

展望未来,随着行业竞争的加剧和市场环境的变化,这些企业所构建的差异化竞争体系将成为其持续发展的坚实基础。它们的实践也为整个行业提供了宝贵的经验。相信在这些“新势力”的推动下,中国养猪行业将迈向更加高效、稳健和可持续的发展阶段,看到不一样的风景。

德康农牧——专注育种+创新模式

立足西南的德康农牧,以专注育种和创新养殖模式在行业独树一帜。2024年,德康农牧出栏生猪787万头,同比增长24%,位列全国第六。年初至今,公司港股表现亮眼,累计涨幅超200%。

在养殖模式上,德康创新推出“公司+母猪饲养及育肥场”的二号家庭农场模式。将种猪直接交由农户饲养,依托更轻资产、农户合作更稳定且更有利于疾病防控等优势,奠定了坚实的养殖发展基础。

此外,生产布局抓住养殖链核心的育种环节。德康农牧多年来持续投入公司自主培育的德康E系种猪自2023年起大面积推广,降本成效显著。截至2024年末,公司核心育种群数量接近1.5万头,已具备建立超117万头下游母猪及后备母猪的扩繁场生物资源,形成了成本优势明显的高效生产模式。

从户均收入角度看,德康农牧2024年生猪农场主户均收入77万,较温氏、神农分别高出33万、8万。

券商普遍看好德康农牧后市表现。中金公司农林牧渔行业首席分析师王思洋认为,德康农牧正在开辟中国猪业增长的新范式,并持续兑现“轻资产、低成本、高弹性”的成长叙事。预计2025年、2026年出栏量分别或达1100万头、1500万头,长期支撑产能有望达3000万头。

国信证券今年6月首次授予德康农牧“优于大市”评级,最高目标价为99.9港元/股,较此前最高目标价上调3.63%。

华西证券表示,受益于育种体系、企业文化和养殖模式,德康农牧的养殖成本行业领先,测算其2025年4月完全成本约12.27元/公斤、头均盈利348元。在国内生猪养殖行业剧烈变革的时代,德康农牧有望成为最具增长潜力的一匹黑马。

海大集团——控制风险+研发驱动

海大集团1998年成立于广州,业务涵盖动物营养、动物育种、动保疫苗、智慧养殖、食品加工等现代农牧全产业链。公司以饲料业务为核心,2024年饲料总销量达2652万吨,超越新希望(2596万吨),跃居全球第一。自2015年开始养猪以来,海大集团生猪出栏量从零跃升至2024年的约600万头,跻身全国前十强。

在行业产能过剩的背景下,海大集团采用“外购仔猪、公司+家庭农场、锁定利润、对冲风险”的轻资产运营模式。“公司+家庭农场”模式即公司为家庭农场主提供种苗、饲料、疫苗等养殖必需产品,商定养殖过程主要技术要求后由家庭农场主完成养殖过程,公司回收成品对外销售。“锁定利润、对冲风险”则是指公司采用生猪期货套期保值锁定利润,对冲猪价变动风险。2024年,海大通过期货套保实现超10亿元的生猪养殖盈利,同比大幅扭亏。

值得一提的是,经过多年发展,海大养殖技术服务已经成为公司重要的品牌标签,是公司为客户创造价值的重要抓手。

2006年海大在行业中率先提出向养殖户提供全面的技术服务,并将公司定位为服务型企业、向养殖户提供整体养殖解决方案的企业。公司通过向养殖户提供“种苗-放养模式-环境控制-疫病防治-饲料-行情信息”等全养殖过程的产品和技术服务支持,确保养殖户能使用到最先进的养殖技术,从而确保养殖户养殖成功和盈利。

从研发投入来看,2024年海大集团研发支出9.12亿元,同比增长13.54%,累计研发投入已超50亿元。集团研发人员规模接近4000人,其中博士占比19.13%,硕士占比15.25%。据农财宝典新牧网此前统计,51家农牧上司公司中,海大集团研发支出排名第三,仅次于牧原股份和通威股份。

受益于大宗原料成本下行和公司养殖专业化能力提升以及轻资产模式跑通,公司养殖成本优化明显。据海大集团相关人士介绍,公司持续聚焦自有种猪体系建设,体系逐步成型,并叠加饲料端的研发及规模优势,2024年综合养殖成本取得明显进步。公司着力摸索轻资产、低风险、稳健的生猪养殖模式,模式越来越清晰,不断探索该模式下的最佳养殖规模。

双胞胎集团——全链布局+效率为王

作为从饲料领域跨界养殖的典型代表,双胞胎集团的发展轨迹堪称行业传奇。1998年以饲料业务起家的双胞胎,2003年凭借乳猪料的研发成功在行业崭露头角,随后开启全国化扩张,饲料业务规模持续攀升。2016年,集团开启管理改革,业务产业链不断衍生,并于2017年开始发展养猪业务。直至2024年,双胞胎集团全年出栏商品猪1778万头,跃居中国养猪行业第三名。

双胞胎集团养猪业务规模异军突起,关键在于通过体系优势构建了成本优势。从卖猪饲料到养猪,集团打造出包括原料采购、物流、合作育肥等环节的全流程一站式服务体系,有效降低生产链中的运输、人力、饲料等成本,最终传导至生猪养殖端建立起养殖成本优势地位。

数据显示,截至2024年6月底,双胞胎集团生猪养殖完全成本为13.8元/公斤,处于行业第一梯队。2024年全年,集团饲料销量达1550万吨,猪饲料外销全球销量第一;生猪上市1778万头,实现营收1038.68亿元,成为生猪养殖行业未上市的“隐形巨头”。

值得关注的是,2023年,双胞胎集团参与正邦科技重整,并承诺四年内完成相关业务整体上市。重整后正邦复工复产不断加速,2024年生猪出栏量达415万头,实现营收88.7亿元,归母净利润2.16亿元;同时资产负债率显著回落至46.42%,已达到行业优秀水平。

华鑫证券估算,如果两家企业合并成功,双胞胎集团养殖业务规模和饲料业务规模能达到行业前列位置,成本把控和生产效率也有望达到行业上游水平,届时行业将迎来新的超级巨头。

桂林力源集团——优秀种源+全员持股

桂林力源集团创立于1953年,业务覆盖粮油食品、饲料加工、畜禽养殖、生物科技四大支柱产业,是一家全产业链农牧集团,年营收约450亿元。公司于2012年起入局生猪养殖赛道,猪业务在2016年后迎来快速发展。2024年生猪出栏量达到360万头,居全国第15位,发展势头强劲。

力源在众多猪企中脱颖而出,成功秘诀在于顶级种源筑起育种护城河。力源集团高管认为,猪企要将成本控制在领先水平,必须要依靠优秀的种源、优质的饲料和优秀的管理。2020年、2021年力源分两批引进丹麦SPF曾祖代种猪2800头,2025年3月再次引进650头。通过持续引进国际顶尖种猪资源,建立了国内最大的新丹系核心群。目前集团已建立完善的繁育金字塔结构,有1.5万头祖代母猪、12万头父母代母猪以及超过0.2万头的AI公猪。

公司治理方面,桂林力源集团是一家100%由员工持有股份的民营企业。公司通过工会实行员工持股计划,参与员工超过7000名,参与人仅为公司员工。这意味着人人皆是公司主人,每个员工都在为自己打工,共担责任,共享发展。

据了解,新员工入职力源后拥有2-3年的职业保护期,期间不会因任何原因降薪,如果出现工作完全不能胜任或不适应的情况,还有两次换岗的机会。在力源,青年领军人才留存率超过80%,大部分干部都是85后、90后。

力源董事长黄学宁表示,力源的文化是百年文化,今天能赚多少钱不是最重要的,企业能活多少年才是最重要的。行稳方可致远,这种稳健的经营风格自力源创立以来延续至今,被认为是其持续70多年盈利的基石所在。

新“四大天王”的崛起,为中国养猪行业注入新的活力与思考。整体来看,它们的异军崛起并非依赖激进扩张,而是基于对养猪行业的深刻理解及对自身优势的精准把握,通过产业链协同、轻资产运营和精准技术投入构建了一套差异化竞争体系。

展望未来,随着行业竞争的加剧和市场环境的变化,这些企业所构建的差异化竞争体系将成为其持续发展的坚实基础。它们的实践也为整个行业提供了宝贵的经验。相信在这些“新势力”的推动下,中国养猪行业将迈向更加高效、稳健和可持续的发展阶段,看到不一样的风景。