回顾非洲猪瘟疫情之后猪价波动,猪价涨跌节奏由平缓转为剧烈,其中二次育肥为其核心干扰因素。在养殖效率及行业稳定目标背景下,二次育肥弊端逐步显现。近期多家头部猪企被相关部门要求暂停扩产母猪,控制体重同时要求暂停销售二次育肥业务,倒逼猪业发展步入新阶段,行业集中度或再度提升,预期猪市短期行情托底减少而长期趋于稳定。

全国生猪价格涨跌以及二次育肥补栏走势

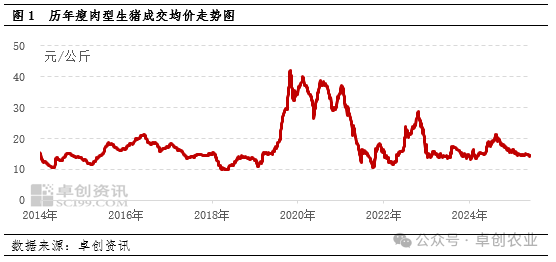

从猪周期发展来看,过去十年来年我国生猪行业经历三轮大的猪周期,而在猪周期发展过程中,周期的长度以及周期内猪价的变动幅度和频次也发生转变。根据监测数据,2014-2025年间(共统计4380日),日度涨跌幅超过0.40元/公斤有271日,其中有248日是集中在2019年1月之后,占比高达91.51%。对比猪价环比涨跌幅度发现,非洲猪瘟疫情之后,猪价日涨跌幅由平缓转为剧烈,二次育肥为其核心干扰因素。

非洲猪瘟疫情后,部分中小养殖散户和贸易商转为二次育肥户,即人为拉长出栏时间,造成阶段性出栏量差异较大。同时,供应端阶段性缩量或增量,供需错配加深,猪价宽幅震荡。二次育肥户逢低补栏,提振看涨预期,带动其他养殖端压栏惜售,市场供应明显减少。后期二次育肥户集中出栏,进一步加剧供大于求矛盾,猪价下跌加深。

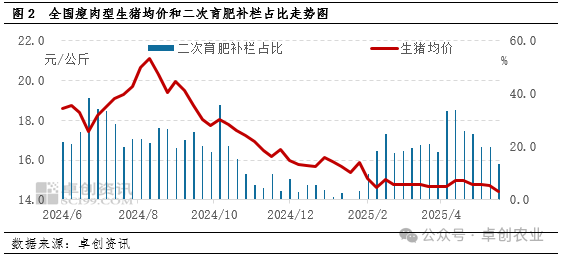

据卓创资讯数据,近一年生猪价格走势与二次育肥关联度较高。2024年为产能去化年,二次育肥户集中看涨补栏支撑猪价超预期上涨,后期二次育肥户由入场补栏转为出栏,猪价跌幅偏快;2025年为产能释放年,二次育肥户逢低补栏支撑猪价强制止跌企稳,甚至阶段性反弹,反之后期猪价跌幅扩大。

效率及稳定目标背景下,二次育肥弊端逐步显现

近期多家头部猪企被相关部门要求暂停扩产母猪,控制体重同时要求暂停销售二次育肥业务。另外,广东、广西、黑龙江等省份出台相关二次育肥管控政策,严查检疫和违法违规生猪调运。新时期及新发展新阶段背景下,生猪养殖行业发展更加注重效率和稳定,其盲目扩产、二次育肥和过度增重给予市场弊端逐步显现。

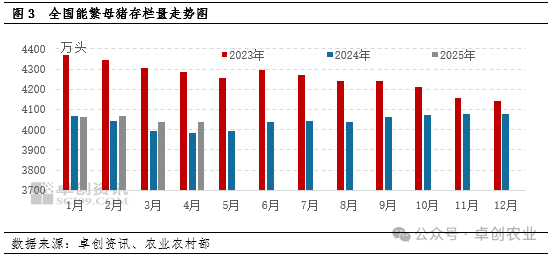

首先,近些年来各大猪企迅速扩张,一方面,产能过剩背景下,低猪价和高养殖密度,增加了疫情防控压力;另一方面,企业为推动二次育肥销售规模,盲目扩产和增加猪群密度,也加剧了猪病集中传播风险。二次育肥涉及生猪多次中转和跨场养殖,在疫情常态化年份,二次育肥进一步增加了猪病传播风险比例,另外在运输过程中涉及跨区域调运,时间和空间拉长,运输途中涉及非法转卖,也增加了猪病传播的概率。从农业农村部能繁母猪数据显示,2023年为近些年产能最高的年份,远超能繁母猪正常保有量,二次育肥频繁扰动,导致猪价长期低位以及四季度猪病双重打击下,养殖端被动减产;2024年产能处于绿色区间,猪价有所回暖,猪病也趋于稳定。

其次,在近些年国际局势动荡,国际粮价波动剧烈,而我国生猪养殖饲料原料进口依赖度仍相对较高,二次育肥养殖效率偏低,高料肉比(通常3.2-4.0不等)一定程度加剧了粮食损耗。在粮食安全背景下,禁止二次育肥有利于节粮行动。

最后,二次育肥的频繁出入场一定程度打乱了市场正常供需节奏关系,集中补栏导致阶段性供应短缺,集中出栏增加猪价下行压力,大大增加了猪市波动幅度,市场行情风险程度增大。

行业集中度或再度提升,预期市场短期托底减少而长线趋稳

当前市场二次育肥销售群体主要集中在中大型养殖企业,采购群体主要为贸易商、中小养户、部分放养公司。针对销售和养殖二次育肥的企业来说,短期内快速锁定利润途径减少,高密度饲养、快进快出行为减少,倒逼养殖企业稳定产能至合理区间,养殖企业需进一步规范养殖模式。另外,生猪调运的规范化,以及严格的申报检疫制度,贸易商暗箱操作行为得以遏制,其非法调运和物流成本大大增加,逐步在竞争中退出。

生猪行业进一步趋近规范化,一方面市场投机比例减少,另一方面猪价博弈回归到基于真实供需基本面,更利于保障猪价平稳和盈利稳定。短期内暂定二次育肥、规范养殖体重,市场大猪或有阶段性增加情况,二育托底行为减少。长期来看,市场投机行为减少,去产能和淘汰落后产能,市场供需更加平衡,猪价也趋于稳定。

规模化养殖企业凭借高效的管理、专业的技术、庞大的资金优势,低饲养成本控制,加速行业洗牌,淘汰落后产能和盲目投机群体,进一步扩大市场份额。从图5数据来看,2020-2024年规模养殖集团的产能占全国产能比重斜坡式增加,2024年全国TOP前30养殖企业生猪出栏约23055万头,占比达33.90%。同时,二次育肥行为禁止,市场行情趋稳,养殖企业或从行情研判投机转移至养殖技术、产业布局等方面,更加注重精细化管理,降低成本,提高效率。另外,截至2024年底,全国规模定点屠宰企业屠宰产能占比达47.71%,较2018年增加14.88个百分点。针对屠宰行业,亦会倒逼屠宰企业整合,更加注重合规运营,大型屠宰企业凭借上下游完整产业链条以及规范的管理,符合政府有关部分检疫规范、运输监管要求、食品安全法律等,更能在竞争中脱颖而出,主动引导行业健康有序发展。

全国生猪价格涨跌以及二次育肥补栏走势

从猪周期发展来看,过去十年来年我国生猪行业经历三轮大的猪周期,而在猪周期发展过程中,周期的长度以及周期内猪价的变动幅度和频次也发生转变。根据监测数据,2014-2025年间(共统计4380日),日度涨跌幅超过0.40元/公斤有271日,其中有248日是集中在2019年1月之后,占比高达91.51%。对比猪价环比涨跌幅度发现,非洲猪瘟疫情之后,猪价日涨跌幅由平缓转为剧烈,二次育肥为其核心干扰因素。

非洲猪瘟疫情后,部分中小养殖散户和贸易商转为二次育肥户,即人为拉长出栏时间,造成阶段性出栏量差异较大。同时,供应端阶段性缩量或增量,供需错配加深,猪价宽幅震荡。二次育肥户逢低补栏,提振看涨预期,带动其他养殖端压栏惜售,市场供应明显减少。后期二次育肥户集中出栏,进一步加剧供大于求矛盾,猪价下跌加深。

据卓创资讯数据,近一年生猪价格走势与二次育肥关联度较高。2024年为产能去化年,二次育肥户集中看涨补栏支撑猪价超预期上涨,后期二次育肥户由入场补栏转为出栏,猪价跌幅偏快;2025年为产能释放年,二次育肥户逢低补栏支撑猪价强制止跌企稳,甚至阶段性反弹,反之后期猪价跌幅扩大。

效率及稳定目标背景下,二次育肥弊端逐步显现

近期多家头部猪企被相关部门要求暂停扩产母猪,控制体重同时要求暂停销售二次育肥业务。另外,广东、广西、黑龙江等省份出台相关二次育肥管控政策,严查检疫和违法违规生猪调运。新时期及新发展新阶段背景下,生猪养殖行业发展更加注重效率和稳定,其盲目扩产、二次育肥和过度增重给予市场弊端逐步显现。

首先,近些年来各大猪企迅速扩张,一方面,产能过剩背景下,低猪价和高养殖密度,增加了疫情防控压力;另一方面,企业为推动二次育肥销售规模,盲目扩产和增加猪群密度,也加剧了猪病集中传播风险。二次育肥涉及生猪多次中转和跨场养殖,在疫情常态化年份,二次育肥进一步增加了猪病传播风险比例,另外在运输过程中涉及跨区域调运,时间和空间拉长,运输途中涉及非法转卖,也增加了猪病传播的概率。从农业农村部能繁母猪数据显示,2023年为近些年产能最高的年份,远超能繁母猪正常保有量,二次育肥频繁扰动,导致猪价长期低位以及四季度猪病双重打击下,养殖端被动减产;2024年产能处于绿色区间,猪价有所回暖,猪病也趋于稳定。

其次,在近些年国际局势动荡,国际粮价波动剧烈,而我国生猪养殖饲料原料进口依赖度仍相对较高,二次育肥养殖效率偏低,高料肉比(通常3.2-4.0不等)一定程度加剧了粮食损耗。在粮食安全背景下,禁止二次育肥有利于节粮行动。

最后,二次育肥的频繁出入场一定程度打乱了市场正常供需节奏关系,集中补栏导致阶段性供应短缺,集中出栏增加猪价下行压力,大大增加了猪市波动幅度,市场行情风险程度增大。

行业集中度或再度提升,预期市场短期托底减少而长线趋稳

当前市场二次育肥销售群体主要集中在中大型养殖企业,采购群体主要为贸易商、中小养户、部分放养公司。针对销售和养殖二次育肥的企业来说,短期内快速锁定利润途径减少,高密度饲养、快进快出行为减少,倒逼养殖企业稳定产能至合理区间,养殖企业需进一步规范养殖模式。另外,生猪调运的规范化,以及严格的申报检疫制度,贸易商暗箱操作行为得以遏制,其非法调运和物流成本大大增加,逐步在竞争中退出。

生猪行业进一步趋近规范化,一方面市场投机比例减少,另一方面猪价博弈回归到基于真实供需基本面,更利于保障猪价平稳和盈利稳定。短期内暂定二次育肥、规范养殖体重,市场大猪或有阶段性增加情况,二育托底行为减少。长期来看,市场投机行为减少,去产能和淘汰落后产能,市场供需更加平衡,猪价也趋于稳定。

规模化养殖企业凭借高效的管理、专业的技术、庞大的资金优势,低饲养成本控制,加速行业洗牌,淘汰落后产能和盲目投机群体,进一步扩大市场份额。从图5数据来看,2020-2024年规模养殖集团的产能占全国产能比重斜坡式增加,2024年全国TOP前30养殖企业生猪出栏约23055万头,占比达33.90%。同时,二次育肥行为禁止,市场行情趋稳,养殖企业或从行情研判投机转移至养殖技术、产业布局等方面,更加注重精细化管理,降低成本,提高效率。另外,截至2024年底,全国规模定点屠宰企业屠宰产能占比达47.71%,较2018年增加14.88个百分点。针对屠宰行业,亦会倒逼屠宰企业整合,更加注重合规运营,大型屠宰企业凭借上下游完整产业链条以及规范的管理,符合政府有关部分检疫规范、运输监管要求、食品安全法律等,更能在竞争中脱颖而出,主动引导行业健康有序发展。