一、饲料原料价格波动

玉米

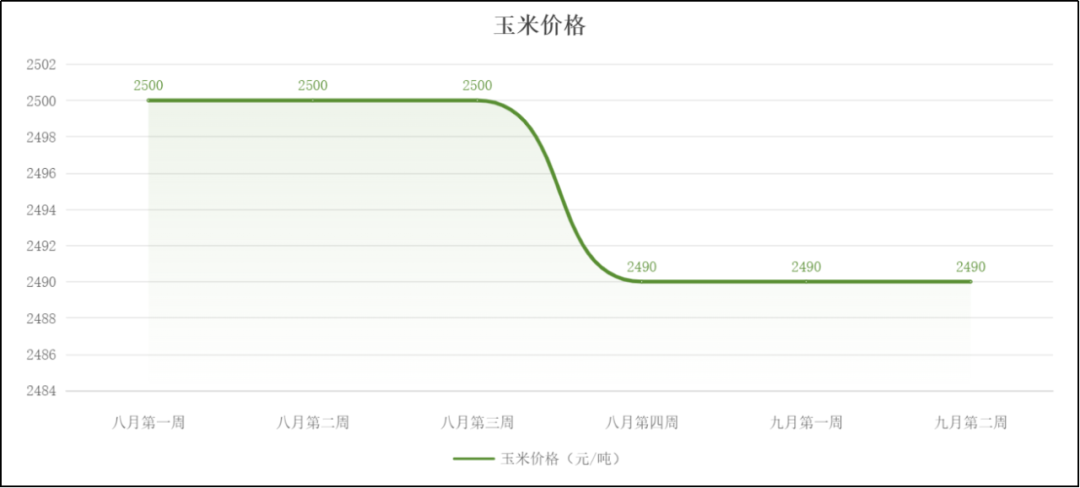

2025年9月上半月,国内玉米价格整体弱势下行。

供应端

利多(推动价格上涨)

1.优质陈粮短缺:

新粮上市初期潮粮占比高,东北优质陈粮持粮主体惜售挺价

2.天气扰动短期供应:

9月东北主产区降雨延迟新粮收割,流通量阶段性减少

3.种植成本支撑:

新季玉米种植成本同比虽有下降,但人工、化肥成本仍形成价格底线

利空(压制价格上涨)

1.新粮集中上市冲击:

华北春玉米批量上市,东北新粮零星开秤,低价新粮拉低市场预期

2.陈粮抛售压力释放:

贸易商为腾库加速出清陈粮,高温高湿致霉变风险增加,被迫降价出货

3.替代与补充供应充足:

小麦-玉米价差维持80~100元/吨,饲料企业小麦替代比例超30%;轮换粮、进口玉米持续投放市场

需求端

利多(推动价格上涨)

1.深加工需求阶段性回升:

淀粉行业开工率从52.7%小幅回升至55%,刚性生产补库

2.饲料替代边际收缩:

部分地区小麦价格小幅上涨,玉米性价比略有修复

3.节日前畜禽养殖备货:

中秋前蛋鸡、肉鸡补栏带动少量饲料需求释放

利空(压制价格上涨)

1.饲料需求疲软:

生猪养殖利润微薄,猪粮比价5.78:1,饲料企业“随用随买”,玉米库存周期降至28天

2.深加工企业压价控本:

山东深加工企业到货量激增时一日多次调价,部分亏损企业暂停收购

3.终端消费复苏缓慢:

食品加工对玉米需求增长有限,贸易商补库意愿低迷

豆粕

2025年9月上半月,国内豆粕价格震荡上行

供应端

利多(推动价格上涨)

1.进口成本驱动增强:

南美大豆升贴水报价维持坚挺,9~10月船期到港成本上升

2.远期供应收紧预期:

四季度大豆到港存在不确定性,市场对供应趋紧的担忧升温

3.库存压力边际减缓:

豆粕库存虽处高位,但累库速度有所放缓

利空(压制价格上涨)

1.大豆到港持续:

9月进口大豆到港量依旧充足,现货市场供应压力持续

2.油厂维持高开机率:

油厂开机率保持在82%左右高位,豆粕周产量维持较高水平

需求端

利多(推动价格上涨)

1.刚性需求支撑稳固:

生猪及禽类存栏量处于高位,为豆粕消费提供刚性基础

2.替代性价比优势显现:

豆粕相比菜粕等替代品性价比提高,饲料配方中添加比例有所增加

3.季节性需求回暖:

水产养殖处于旺季,带动部分需求增长;中秋国庆双节前备货需求温和释放

利空(压制价格上涨)

1.养殖盈利不佳制约采购:

生猪养殖持续亏损,饲料企业采购心态谨慎

2.库存策略维持低位:

饲料企业物理库存周期保持7~10天,以刚需采购为主

3.旺季需求不急预期:

“金九银十”传统旺季备货需求未达预期,对价格拉动有限

玉米

2025年9月上半月,国内玉米价格整体弱势下行。

供应端

利多(推动价格上涨)

1.优质陈粮短缺:

新粮上市初期潮粮占比高,东北优质陈粮持粮主体惜售挺价

2.天气扰动短期供应:

9月东北主产区降雨延迟新粮收割,流通量阶段性减少

3.种植成本支撑:

新季玉米种植成本同比虽有下降,但人工、化肥成本仍形成价格底线

利空(压制价格上涨)

1.新粮集中上市冲击:

华北春玉米批量上市,东北新粮零星开秤,低价新粮拉低市场预期

2.陈粮抛售压力释放:

贸易商为腾库加速出清陈粮,高温高湿致霉变风险增加,被迫降价出货

3.替代与补充供应充足:

小麦-玉米价差维持80~100元/吨,饲料企业小麦替代比例超30%;轮换粮、进口玉米持续投放市场

需求端

利多(推动价格上涨)

1.深加工需求阶段性回升:

淀粉行业开工率从52.7%小幅回升至55%,刚性生产补库

2.饲料替代边际收缩:

部分地区小麦价格小幅上涨,玉米性价比略有修复

3.节日前畜禽养殖备货:

中秋前蛋鸡、肉鸡补栏带动少量饲料需求释放

利空(压制价格上涨)

1.饲料需求疲软:

生猪养殖利润微薄,猪粮比价5.78:1,饲料企业“随用随买”,玉米库存周期降至28天

2.深加工企业压价控本:

山东深加工企业到货量激增时一日多次调价,部分亏损企业暂停收购

3.终端消费复苏缓慢:

食品加工对玉米需求增长有限,贸易商补库意愿低迷

豆粕

2025年9月上半月,国内豆粕价格震荡上行

供应端

利多(推动价格上涨)

1.进口成本驱动增强:

南美大豆升贴水报价维持坚挺,9~10月船期到港成本上升

2.远期供应收紧预期:

四季度大豆到港存在不确定性,市场对供应趋紧的担忧升温

3.库存压力边际减缓:

豆粕库存虽处高位,但累库速度有所放缓

利空(压制价格上涨)

1.大豆到港持续:

9月进口大豆到港量依旧充足,现货市场供应压力持续

2.油厂维持高开机率:

油厂开机率保持在82%左右高位,豆粕周产量维持较高水平

需求端

利多(推动价格上涨)

1.刚性需求支撑稳固:

生猪及禽类存栏量处于高位,为豆粕消费提供刚性基础

2.替代性价比优势显现:

豆粕相比菜粕等替代品性价比提高,饲料配方中添加比例有所增加

3.季节性需求回暖:

水产养殖处于旺季,带动部分需求增长;中秋国庆双节前备货需求温和释放

利空(压制价格上涨)

1.养殖盈利不佳制约采购:

生猪养殖持续亏损,饲料企业采购心态谨慎

2.库存策略维持低位:

饲料企业物理库存周期保持7~10天,以刚需采购为主

3.旺季需求不急预期:

“金九银十”传统旺季备货需求未达预期,对价格拉动有限

(来源:全国畜牧总站)

二、未来价格预测

玉米

2025年9月下半月,国内玉米价格稳中偏弱,小幅下跌

-供应增加-:9月下半月是新季玉米集中上市期,贸易商持续出售余粮,市场供应增加。同时进口玉米减少,但国内新粮上市将成为主导因素。

-需求平稳-:养殖和加工企业库存季节性减少,采购谨慎,以随用随补为主。国家储备调控力度较大,但新粮上市抑制采购积极性。

-天气风险-:黄淮和西北地区东部降水偏多,可能影响玉米灌浆和收获,局部倒伏风险或导致品质分化,但整体丰产预期强。

豆粕

2025年9月下半月,国内豆粕价格维持震荡弱

-供应充足-:大豆进口量创纪录(8月进口1227.9万吨,同比增1.2%),油厂开机率高,豆粕库存持续累库。2024/25年度大豆进口量调增至1.04亿吨,压榨量增至9890万吨,供应宽松。

-需求偏弱-:养殖业豆粕需求疲软(饲用替代技术推广),下游补库一般。双节(国庆、中秋)备货可能小幅提振,但难以缓解库存压力。

-国际因素-:美豆收割开启(进度5%),USDA报告中性偏空;中美经贸谈判未涉及大豆采购,出口需求弱,美豆价格震荡,对国内成本支撑有限。

三、饲料视界

2025年中国豆粕市场:在成本驱动与供需博弈中震荡前行

2025年中国豆粕市场在复杂多变的国内外环境中呈现出明显的“强预期”与“弱现实”交织的格局。价格在进口成本支撑和现货供需宽松的矛盾中震荡运行,整体走势可谓“上有顶,下有底”。

成本驱动:国际舞台的主导力量

2025年中国豆粕市场的神经始终与国际市场紧密相连。美国农业部(USDA)8月报告将2025/26年度美豆产量预期下调至42.92亿蒲式耳,期末库存降至2.9亿蒲式耳,为市场注入强劲的看涨情绪。与此同时,南美大豆升贴水报价持续坚挺,推动9~10月船期大豆到港成本上升120~150元/吨,直接抬升了豆粕的定价中枢。

中美贸易关系的不确定性继续影响着市场节奏。由于关税政策维持高位,中国买家采购重点转向南美,但巴西大豆出口升贴水随之水涨船高。这种成本端的传导效应成为年内豆粕价格最重要的支撑因素,尤其在远期合约上表现得更为明显。

供需博弈:弱现实下的压力显现

尽管成本提供支撑,但国内现货市场却承受着供应宽松的压力。2025年1~8月,中国累计进口大豆7331.2万吨,同比增长4%。其中8月单月进口量高达1227.9万吨,创历史同期新高,奠定了现货市场供应宽松的基调。

油厂开机率保持在82%左右的高位,豆粕周度产量维持较高水平。截至9月初,豆粕库存攀升至113万吨附近,高库存成为压制现货价格的主要阻力。这种“高供应、高库存”的现实与“高成本、强预期”的远期展望形成了鲜明对比。

需求端则呈现出“刚性支撑”与“弹性不足”并存的特点。生猪及禽类存栏处于历史高位,为豆粕消费提供了稳固的刚性基础;水产养殖旺季(8~10月)也带动了部分需求增长。然而,生猪养殖持续亏损严重制约了饲料企业的采购能力和意愿,多数企业采用“随用随买”策略,物理库存周期维持在7~10天的低位水平。市场期待的“金九银十”旺季备货需求也未达预期,传统季节性规律被弱化。

未来展望:波动中寻找新平衡

展望2025年后半程,中国豆粕市场仍将面临多空因素的激烈博弈。供应端,四季度大豆到港存在不确定性,市场对供应趋紧的担忧可能升温,但巨量的进口数据和潜在的国储抛储政策又将抑制价格上涨空间。

需求端,养殖业产能调整节奏将决定豆粕消费的实际表现。生猪产能的去化速度、禽类养殖的盈利状况以及饲料配方的调整都需要密切关注。同时,豆粕与其他蛋白粕的性价比关系也将影响其在饲料配方中的使用比例。

宏观环境下,中国经济复苏节奏、农产品进口政策和全球粮食贸易格局的变化都将在更深层次上影响豆粕市场运行轨迹。

综合来看,2025年中国豆粕市场难以出现单边趋势性行情,更可能是在成本支撑与供需压力的双重作用下延续区间震荡格局。市场参与者需更加关注国际供需变化、国内政策导向和产业链利润分配,在波动中寻找结构性机会,灵活调整经营策略,以应对这个充满挑战与机遇的市场环境。