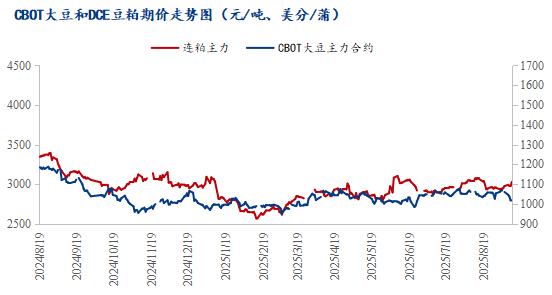

9月15日,国内连盘主力下调45元/吨至3042元/吨,叠加谈判关于农产品进出口情况不明朗,国内豆粕市场价格表现抗压性较好,国内部分地区现货报价跟随盘面下调10-30元/吨,其中天津市场3020元/吨,跌10元/吨,山东市场3000元/吨,跌20元/吨,江苏市场2960元/吨,跌30元/吨,广东市场2950元/吨,跌20元/吨。当前主要地区豆粕现货报价整体成压,多数地区价格维持在3000元/吨上下,由于下游备货较为充足市场购销情绪一般。其中北方因油厂催提严重,现货价格相对有所承压。

9月USDA供需报告大豆点评:9月13日零点(北京时间),美国农业部发布9月份供需报告。本次报告数据调整主要集中在美豆新作相关数据,对其他国别大豆等大部分维持8月预估。本次报告调整偏谨慎,小幅上调美豆种植面积,下调2025/26年度美豆单产,但整体供应量较8月增加。整体来看,本次报告呈中性偏空,但对盘面影响较小。市场关注度仍集中于中美贸易谈判动向,以及近期美豆优良率有所下滑,因此报告发布后美豆期价反其道上涨,引发市场关注。

美豆方面,本月报告集中在对美豆新作供需的数据调整,美农将2025/26年度大豆单产下调0.1蒲/英亩至53.5蒲/英亩,而在8月报告中超预期下调美豆种植面积后,本月报告对美豆新作种植面积小幅向上调整20万英亩至8110万英亩,因而美豆整体供应增加。出口端,USDA9月报告维持24/25年度美豆出口预估不变,不过鉴于周度数据显示当前25/26年度大豆预售进度整体偏慢加之美豆对华出口前景不明朗,USDA下调25/26年度美豆出口预估2000万蒲。压榨量则上调了2025/26年度美豆压榨预估,从8月25.4亿蒲增至25.55亿蒲。压榨量预估的上调还是基于美国生物柴油预期向好带给美豆国内消费的支撑。综合来看,美豆当前向上向下突破都缺乏实质性的消息推动。一方面美豆单产和产量仍受美豆主产区天气影响,另一方面受中美贸易关系影响,美豆出口需求或仍具有不确定性。同时美豆生柴政策反复,对于美豆压榨需求存在扰动,预计短期美豆期价还是在1030-1060美分/蒲间震荡。

目前豆粕市场价格主要受两大核心因素影响:一中美关税延期,中美双方自8月12日起再次暂停实施24%的关税90天,但保留10%的关税。这一安排意味着短期内中国大规模进口美豆的可能性降低,进口成本维持高位,国内油厂四季度买船进度较慢,当前除了10月买船进度接近完成外,11-12月份买船进度尚未正式启动。国内目前豆粕市场处于供应充足状态,现货压力较大,但四季度大豆供应偏紧情绪带动下,支撑连盘,而短期现货价格随盘波动为主,表现较强趋势。此外,9月报告大部分维持8月预估,小幅上调美豆种植面积,下调2025/26年度美豆单产,但整体供应量较8月增加,报告中性偏空,并通过成本传导机制影响国内豆粕定价。

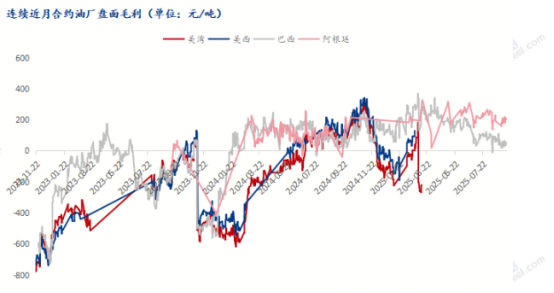

巴西在2025/26年度预计仍将维持高产,市场预估其产量可能达到1.75亿吨不变,阿根廷4850万吨不变,全球大产产量预估4.2587亿吨,全球大豆结转库存1.2399亿吨。阿根廷虽然受干旱影响产量有所下调,但整体南美供应依然充足。当前巴西大豆升贴水持续在300美分/蒲以上,表明其在国际市场上仍具价格竞争力。从库存消费比看,全球大豆库存消费比目前处于28.9%的水平,创近五年新高。这一指标表明尽管美豆产量下调,但全球大豆供应整体仍处于宽松环境,这将限制价格的上行空间。特别是考虑到南美新作上市后,市场供应压力可能进一步显现。目前,巴西、阿根廷大豆到港依然有压榨利润。

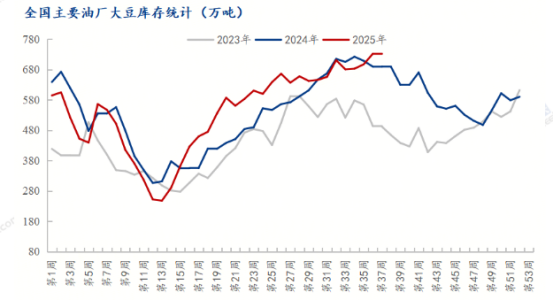

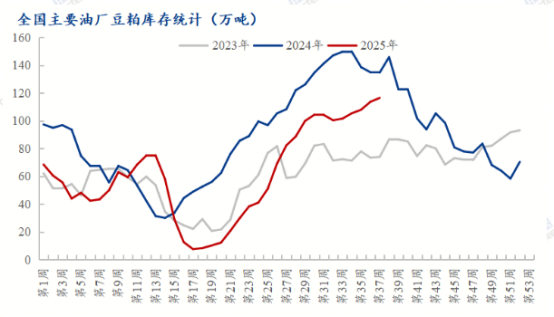

库存方面,据Mysteel对国内主要油厂调查数据显示,2024年第38周,全国主要油厂大豆库存733.2万吨,较上周增加1.50万吨,增幅0.21%,同比去年增加43.81万吨,增幅6.35%,创近三年同期新高。目前8-9月到港仍然庞大,据海关总署数据统计中国2025年8月大豆进口1227.9万吨,加上结转大豆,缓解了市场对四季度的供应压力担忧。此外,豆粕库存116.44万吨,较上周增加2.82万吨,增幅2.48%,同比去年减少18.24万吨,减幅13.54%。国内豆粕库存经历了连续4周上涨。当前全国油厂压榨量维持在千万吨高位,豆粕库存累库增速,下游普遍维持高库存高头寸。

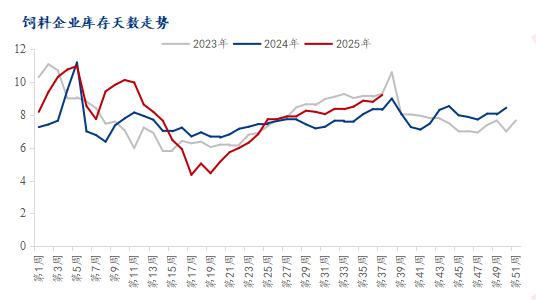

从下游饲料企业买货情况看,当前下游并未有明显增库。截止到2025年9月12日(第37周),国内饲料企业豆粕库存天数(物理库存天数)为9.22天,较9月5日增加0.42天,增幅4.56%,较去年同期增加10.39%。主要因油厂供应仍偏宽松,且近期豆粕行情下跌空间有限,双节到来前合同库存比较充足。并且今年全国饲料企业豆粕物理库存平均高于低于去年,今年下游普遍反馈饲料需求表现良好,产量较去年增加,且今年豆粕价格低于去年同期使用性价比较高,下游采购心态较好。

综合来看,美农月度报告略微偏空但并不意外,报告后部分资金重新入场使得美豆出现反弹,短期美豆走势涨跌都是这个震荡的一部分,后期行情继续关注中美贸易关系和美豆主产区天气与产量形成情况。国内方面,当前国内大豆到港量充足,气温偏高油厂开机率较高,豆粕库存仍在百万吨以上,油厂催提积极,现货压力阻碍短期价格上涨空间。临近国庆假期,部分油厂因提货进度差陆续开始执行停机计划,9月中后期随着油厂停机计划增加豆粕或产出明显减少,豆粕市场供应的变化或将有利于提振节前豆粕市场价格。加上国庆假期发货、物流运输都将受到影响,部分饲料企业或提前进行提货,双节后短期库存或有所去库;后续需关注大豆到港进度及油厂开机进程,国庆期间豆粕是否能有有效去库及四季度下游需求情况,并关注中美贸易新动向。

9月USDA供需报告大豆点评:9月13日零点(北京时间),美国农业部发布9月份供需报告。本次报告数据调整主要集中在美豆新作相关数据,对其他国别大豆等大部分维持8月预估。本次报告调整偏谨慎,小幅上调美豆种植面积,下调2025/26年度美豆单产,但整体供应量较8月增加。整体来看,本次报告呈中性偏空,但对盘面影响较小。市场关注度仍集中于中美贸易谈判动向,以及近期美豆优良率有所下滑,因此报告发布后美豆期价反其道上涨,引发市场关注。

美豆方面,本月报告集中在对美豆新作供需的数据调整,美农将2025/26年度大豆单产下调0.1蒲/英亩至53.5蒲/英亩,而在8月报告中超预期下调美豆种植面积后,本月报告对美豆新作种植面积小幅向上调整20万英亩至8110万英亩,因而美豆整体供应增加。出口端,USDA9月报告维持24/25年度美豆出口预估不变,不过鉴于周度数据显示当前25/26年度大豆预售进度整体偏慢加之美豆对华出口前景不明朗,USDA下调25/26年度美豆出口预估2000万蒲。压榨量则上调了2025/26年度美豆压榨预估,从8月25.4亿蒲增至25.55亿蒲。压榨量预估的上调还是基于美国生物柴油预期向好带给美豆国内消费的支撑。综合来看,美豆当前向上向下突破都缺乏实质性的消息推动。一方面美豆单产和产量仍受美豆主产区天气影响,另一方面受中美贸易关系影响,美豆出口需求或仍具有不确定性。同时美豆生柴政策反复,对于美豆压榨需求存在扰动,预计短期美豆期价还是在1030-1060美分/蒲间震荡。

目前豆粕市场价格主要受两大核心因素影响:一中美关税延期,中美双方自8月12日起再次暂停实施24%的关税90天,但保留10%的关税。这一安排意味着短期内中国大规模进口美豆的可能性降低,进口成本维持高位,国内油厂四季度买船进度较慢,当前除了10月买船进度接近完成外,11-12月份买船进度尚未正式启动。国内目前豆粕市场处于供应充足状态,现货压力较大,但四季度大豆供应偏紧情绪带动下,支撑连盘,而短期现货价格随盘波动为主,表现较强趋势。此外,9月报告大部分维持8月预估,小幅上调美豆种植面积,下调2025/26年度美豆单产,但整体供应量较8月增加,报告中性偏空,并通过成本传导机制影响国内豆粕定价。

巴西在2025/26年度预计仍将维持高产,市场预估其产量可能达到1.75亿吨不变,阿根廷4850万吨不变,全球大产产量预估4.2587亿吨,全球大豆结转库存1.2399亿吨。阿根廷虽然受干旱影响产量有所下调,但整体南美供应依然充足。当前巴西大豆升贴水持续在300美分/蒲以上,表明其在国际市场上仍具价格竞争力。从库存消费比看,全球大豆库存消费比目前处于28.9%的水平,创近五年新高。这一指标表明尽管美豆产量下调,但全球大豆供应整体仍处于宽松环境,这将限制价格的上行空间。特别是考虑到南美新作上市后,市场供应压力可能进一步显现。目前,巴西、阿根廷大豆到港依然有压榨利润。

库存方面,据Mysteel对国内主要油厂调查数据显示,2024年第38周,全国主要油厂大豆库存733.2万吨,较上周增加1.50万吨,增幅0.21%,同比去年增加43.81万吨,增幅6.35%,创近三年同期新高。目前8-9月到港仍然庞大,据海关总署数据统计中国2025年8月大豆进口1227.9万吨,加上结转大豆,缓解了市场对四季度的供应压力担忧。此外,豆粕库存116.44万吨,较上周增加2.82万吨,增幅2.48%,同比去年减少18.24万吨,减幅13.54%。国内豆粕库存经历了连续4周上涨。当前全国油厂压榨量维持在千万吨高位,豆粕库存累库增速,下游普遍维持高库存高头寸。

从下游饲料企业买货情况看,当前下游并未有明显增库。截止到2025年9月12日(第37周),国内饲料企业豆粕库存天数(物理库存天数)为9.22天,较9月5日增加0.42天,增幅4.56%,较去年同期增加10.39%。主要因油厂供应仍偏宽松,且近期豆粕行情下跌空间有限,双节到来前合同库存比较充足。并且今年全国饲料企业豆粕物理库存平均高于低于去年,今年下游普遍反馈饲料需求表现良好,产量较去年增加,且今年豆粕价格低于去年同期使用性价比较高,下游采购心态较好。

综合来看,美农月度报告略微偏空但并不意外,报告后部分资金重新入场使得美豆出现反弹,短期美豆走势涨跌都是这个震荡的一部分,后期行情继续关注中美贸易关系和美豆主产区天气与产量形成情况。国内方面,当前国内大豆到港量充足,气温偏高油厂开机率较高,豆粕库存仍在百万吨以上,油厂催提积极,现货压力阻碍短期价格上涨空间。临近国庆假期,部分油厂因提货进度差陆续开始执行停机计划,9月中后期随着油厂停机计划增加豆粕或产出明显减少,豆粕市场供应的变化或将有利于提振节前豆粕市场价格。加上国庆假期发货、物流运输都将受到影响,部分饲料企业或提前进行提货,双节后短期库存或有所去库;后续需关注大豆到港进度及油厂开机进程,国庆期间豆粕是否能有有效去库及四季度下游需求情况,并关注中美贸易新动向。