1、引言

生猪产业是全球最重要的农业部门之一,其稳定与发展关乎全球食物安全与民生经济。2018年暴发的非洲猪瘟(ASF)对全球生猪产业,尤其是中国这一最大生产与消费国,造成了前所未有的冲击,并由此引发了一系列连锁反应。进入后ASF时代,随着产能的逐步恢复和市场环境的演变,全球生猪市场呈现出新的特征与趋势。与此同时,生物技术、信息技术和自动化技术的深度融合,正驱动着生猪养殖模式发生根本性变革。因此,深入剖析2025年前后全球生猪市场的供需与贸易格局变化,并前瞻性地把握行业技术发展趋势,具有重要的理论与现实意义。

2、2025年全球生猪市场结构性变化分析

全球生猪市场在经历非洲猪瘟冲击后,已进入一个“再平衡”与“结构优化”的新阶段,具体表现为以下几个方面。

2.1全球生产格局重塑

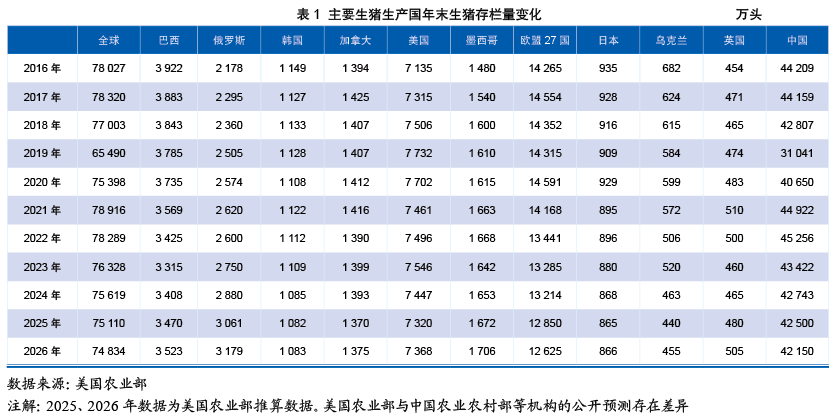

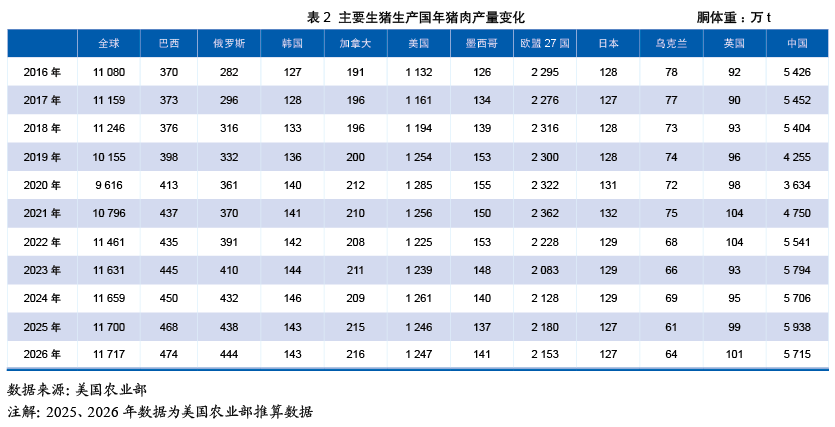

主要生猪生产国年末生猪存栏量变化见表1,主要生猪生产国年猪肉产量变化见表2。

(1)中国:趋于稳定。中国生猪存栏量从2019年ASF导致的低谷(31 041万头)强劲反弹,至2021年达到峰值(44 922万头)后进入调整期。到2025年,存栏量回调至42 500万头,较历史高点有所下降。然而,猪肉产量却达到5 938万t,创下历史新高。

(2)美洲地区:南美扩张。北美地区中,加拿大存栏量小幅收缩,而美国保持相对稳定或微幅增长态势。与之对比,南美的巴西表现突出,其猪肉产量从2016年的370万t持续增长至2025年的468万t。墨西哥的存栏量也保持稳定增长。

(3)欧盟:产能持续下滑。受环保法规收紧、生产成本高企及疫病持续困扰等综合压力影响,欧盟生猪产业被迫收缩。具体数据显示,欧盟27国的生猪存栏量已从2016年的14 265万头显著下降至2025年的12 850万头,同期猪肉产量也由2 295万t降至2 180万t。

(4)俄罗斯:自给自足能力增强。俄罗斯是增长最快的主要生产国之一。其存栏量从2016年的2 178万头增长至2025年的3 061万头,产量增幅超过55%,显示出其国内产业扶持政策的成效,对进口的依赖度大幅降低。

2.2消费市场:亚洲需求主导,全球缓慢增长

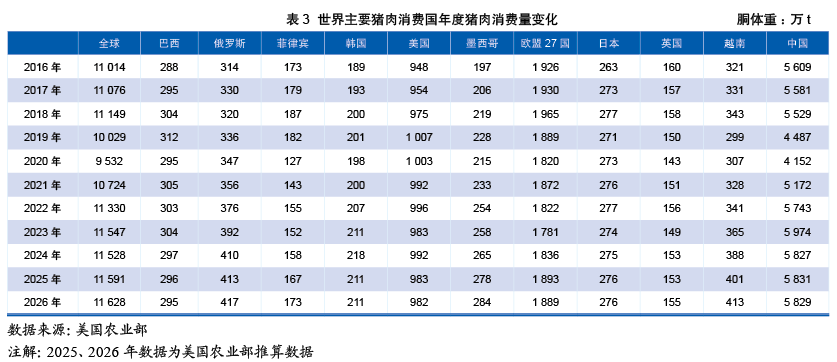

世界主要猪肉消费国年度猪肉消费量变化见表3。从猪肉消费量来看,全球消费总量在ASF后恢复增长,增长动力主要来自亚洲。中国作为全球最大消费市场,其消费量从2020年的低谷(4 152万t)显著回升,至2025年达5 831万t,继续占据全球消费的绝对主导地位。此外,越南、菲律宾等东南亚国家的消费量增长显著,成为新兴的需求增长点。相比之下,美国、欧盟、日本等传统发达市场的消费量已趋于饱和,增长缓慢甚至停滞,消费结构正向高端化、特色化方向转变。

2.3贸易流向:多元化与竞争加剧

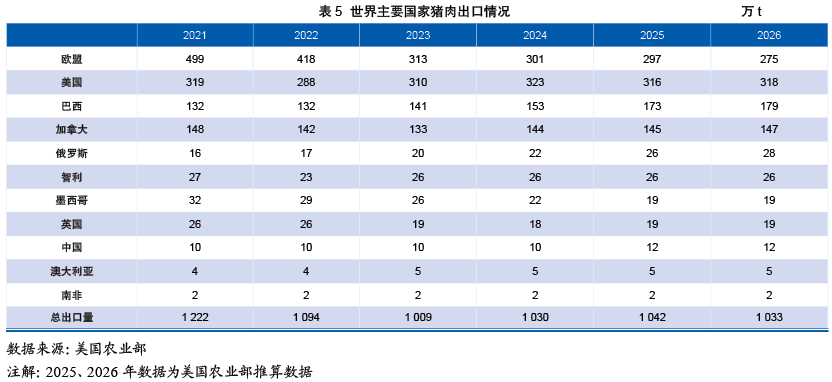

生产和消费格局的变化直接重塑了全球猪肉贸易地图(表4、表5)。

(1)出口方:巴西崛起。欧盟虽长期为最大出口方,但其出口量因内部产量下降而自2021年的峰值(499万t)显著收缩,至2025年降至297万t。美国出口量保持相对稳定,2025年为316万t。增长最为迅速的是巴西,其出口量从2021年的132万t增长至2025年的173万t,正积极开拓全球市场,改变传统贸易格局。

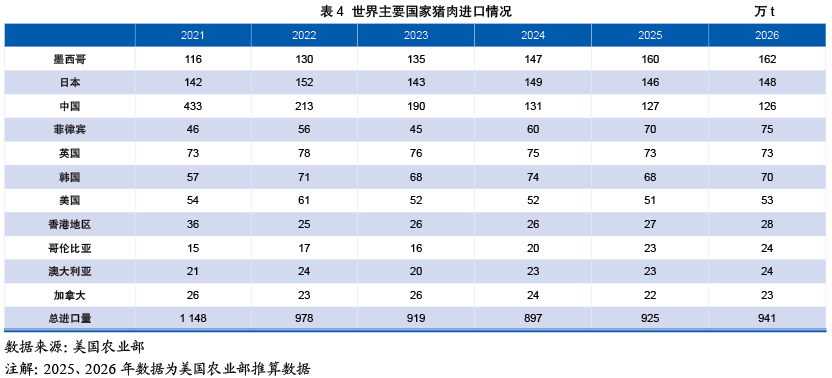

(2)进口方:墨西哥成为新中心。中国在产能快速恢复后,进口需求急剧下降,从2021年的峰值433万t骤降至2025年的127万t。这一根本性转变使得全球进口需求重心转移,墨西哥、日本、菲律宾、韩国等成为进口需求的主要增长点。其中,墨西哥的进口量持续增长,至2025年达160万t,已成为全球最重要的猪肉进口国之一,这与其国内生产无法完全满足快速增长的需求有关。

3、全球生猪行业技术发展趋势

为应对市场波动、成本压力及可持续发展要求,全球生猪行业正加速拥抱技术创新,主要呈现以下四大趋势。

3.1智能养殖与数字化管理全面深化

基于物联网(IoT)、大数据、人工智能(AI)的智能化解决方案正从概念走向规模化应用。

(1)精准饲喂与个体管理:通过电子耳标、摄像头、传感器等设备,系统可实时监测每头猪的采食量、体重、行为(如跛行、发情)和健康状况。AI算法能精准分析这些数据,实现按需投喂的精准饲喂,并及时预警疾病,大大提升饲料转化率和动物福利。

(2)机器人自动化应用:清洁机器人、巡检机器人、智能分群系统等正在解放繁重的体力劳动,减少人猪接触,降低生物安全风险,同时实现7x24 h不间断监控。

(3)数字化管理平台:整合养殖各环节数据,为管理者提供全面的生产分析、财务预测和决策支持,实现农场管理的透明化和最优化。

3.2生物安全与疾病防控技术升级

ASF的教训使生物安全成为行业生存和发展的生命线。

(1)多层次生物安全体系:从场区规划、人流物流管控、洗消中心建设到引种隔离,建立全方位的物理屏障和管理流程。空气过滤系统在种猪场等高价值猪场正成为标准配置。

(2)快速检测与预警技术:便携式PCR检测仪、抗原/抗体快速检测试纸等技术的普及,使得疾病早期发现和精准剔除(精准“拔牙”)成为可能。

(3)新型疫苗研发:针对ASF等重大疫病,基因缺失苗、亚单位疫苗等新型疫苗的研发取得积极进展,未来有望为全球生猪产业提供更强大的保护盾。

3.3动物福利与环境可持续性成为核心竞争力

消费者和法规对动物福利及环境保护的要求日益提高,推动养殖模式革新。

(1)福利养殖模式:群养妊娠母猪、提供丰容玩具、改善舍内环境(如采用智能通风和温控系统)等福利化措施正被广泛采纳。无抗养殖技术,如使用益生菌、中草药等替抗产品,已成为行业共识。

(2)粪污资源化与碳中和:猪场粪污处理正从简单的达标排放转向能源化(沼气发电、提纯生物天然气)、资源化(生产有机肥)的高值利用。通过种养结合、优化饲料配方降低氮磷排放,以及开发碳足迹核算工具,生猪产业正积极向“碳中和”目标迈进。

3.4基因育种与生物技术精准化

基因技术是提升产业效率的底层驱动力。

(1)基因组选择(GS):通过全基因组测序和大数据分析,能够更早、更准确地筛选出具有优良性状(如饲料效率高、抗病力强、繁殖性能好)的种猪,大幅缩短遗传进展周期。

(2)基因编辑技术:虽然仍面临监管和公众接受度的挑战,但基因编辑技术在培育抗病品种(如抗猪繁殖与呼吸综合征(PRRS)猪)方面展现出巨大潜力,可能在未来带来革命性突破。

4、结论与展望

2025年的全球生猪市场已形成新的平衡:生产端,美洲(特别是巴西和美国)的地位上升,中国在恢复后更趋稳健,欧盟则因内部压力而收缩;贸易端,随着中国进口需求回落,市场重心转向北美和亚洲其他地区,出口竞争加剧;技术端,智能化、生物安全、福利养殖和基因育种共同构成产业未来发展的核心驱动力。对于中国生猪产业而言,面临的挑战与机遇并存。未来,应重点关注以下几点。

(1)强化核心竞争力:不能再依赖产能扩张,而应聚焦于通过技术创新降低生产成本,尤其是在饲料转化率、疾病净化和智能化管理方面实现突破。

(2)构建韧性供应链:完善从种源、饲料到养殖、加工的全产业链风险管控体系,特别是增强应对重大疫病和市场价格波动的能力。

(3)顺应绿色消费潮流:积极推动福利养殖、无抗生产和低碳减排,打造品牌差异化,提升产品附加值,以满足国内外市场日益提升的质量要求。

(4)积极参与全球竞争:在稳定国内市场的同时,鼓励有实力的企业“走出去”,整合全球资源,特别是在种猪遗传资源和技术标准方面提升国际话语权。

生猪产业是全球最重要的农业部门之一,其稳定与发展关乎全球食物安全与民生经济。2018年暴发的非洲猪瘟(ASF)对全球生猪产业,尤其是中国这一最大生产与消费国,造成了前所未有的冲击,并由此引发了一系列连锁反应。进入后ASF时代,随着产能的逐步恢复和市场环境的演变,全球生猪市场呈现出新的特征与趋势。与此同时,生物技术、信息技术和自动化技术的深度融合,正驱动着生猪养殖模式发生根本性变革。因此,深入剖析2025年前后全球生猪市场的供需与贸易格局变化,并前瞻性地把握行业技术发展趋势,具有重要的理论与现实意义。

2、2025年全球生猪市场结构性变化分析

全球生猪市场在经历非洲猪瘟冲击后,已进入一个“再平衡”与“结构优化”的新阶段,具体表现为以下几个方面。

2.1全球生产格局重塑

主要生猪生产国年末生猪存栏量变化见表1,主要生猪生产国年猪肉产量变化见表2。

(1)中国:趋于稳定。中国生猪存栏量从2019年ASF导致的低谷(31 041万头)强劲反弹,至2021年达到峰值(44 922万头)后进入调整期。到2025年,存栏量回调至42 500万头,较历史高点有所下降。然而,猪肉产量却达到5 938万t,创下历史新高。

(2)美洲地区:南美扩张。北美地区中,加拿大存栏量小幅收缩,而美国保持相对稳定或微幅增长态势。与之对比,南美的巴西表现突出,其猪肉产量从2016年的370万t持续增长至2025年的468万t。墨西哥的存栏量也保持稳定增长。

(3)欧盟:产能持续下滑。受环保法规收紧、生产成本高企及疫病持续困扰等综合压力影响,欧盟生猪产业被迫收缩。具体数据显示,欧盟27国的生猪存栏量已从2016年的14 265万头显著下降至2025年的12 850万头,同期猪肉产量也由2 295万t降至2 180万t。

(4)俄罗斯:自给自足能力增强。俄罗斯是增长最快的主要生产国之一。其存栏量从2016年的2 178万头增长至2025年的3 061万头,产量增幅超过55%,显示出其国内产业扶持政策的成效,对进口的依赖度大幅降低。

2.2消费市场:亚洲需求主导,全球缓慢增长

世界主要猪肉消费国年度猪肉消费量变化见表3。从猪肉消费量来看,全球消费总量在ASF后恢复增长,增长动力主要来自亚洲。中国作为全球最大消费市场,其消费量从2020年的低谷(4 152万t)显著回升,至2025年达5 831万t,继续占据全球消费的绝对主导地位。此外,越南、菲律宾等东南亚国家的消费量增长显著,成为新兴的需求增长点。相比之下,美国、欧盟、日本等传统发达市场的消费量已趋于饱和,增长缓慢甚至停滞,消费结构正向高端化、特色化方向转变。

2.3贸易流向:多元化与竞争加剧

生产和消费格局的变化直接重塑了全球猪肉贸易地图(表4、表5)。

(1)出口方:巴西崛起。欧盟虽长期为最大出口方,但其出口量因内部产量下降而自2021年的峰值(499万t)显著收缩,至2025年降至297万t。美国出口量保持相对稳定,2025年为316万t。增长最为迅速的是巴西,其出口量从2021年的132万t增长至2025年的173万t,正积极开拓全球市场,改变传统贸易格局。

(2)进口方:墨西哥成为新中心。中国在产能快速恢复后,进口需求急剧下降,从2021年的峰值433万t骤降至2025年的127万t。这一根本性转变使得全球进口需求重心转移,墨西哥、日本、菲律宾、韩国等成为进口需求的主要增长点。其中,墨西哥的进口量持续增长,至2025年达160万t,已成为全球最重要的猪肉进口国之一,这与其国内生产无法完全满足快速增长的需求有关。

3、全球生猪行业技术发展趋势

为应对市场波动、成本压力及可持续发展要求,全球生猪行业正加速拥抱技术创新,主要呈现以下四大趋势。

3.1智能养殖与数字化管理全面深化

基于物联网(IoT)、大数据、人工智能(AI)的智能化解决方案正从概念走向规模化应用。

(1)精准饲喂与个体管理:通过电子耳标、摄像头、传感器等设备,系统可实时监测每头猪的采食量、体重、行为(如跛行、发情)和健康状况。AI算法能精准分析这些数据,实现按需投喂的精准饲喂,并及时预警疾病,大大提升饲料转化率和动物福利。

(2)机器人自动化应用:清洁机器人、巡检机器人、智能分群系统等正在解放繁重的体力劳动,减少人猪接触,降低生物安全风险,同时实现7x24 h不间断监控。

(3)数字化管理平台:整合养殖各环节数据,为管理者提供全面的生产分析、财务预测和决策支持,实现农场管理的透明化和最优化。

3.2生物安全与疾病防控技术升级

ASF的教训使生物安全成为行业生存和发展的生命线。

(1)多层次生物安全体系:从场区规划、人流物流管控、洗消中心建设到引种隔离,建立全方位的物理屏障和管理流程。空气过滤系统在种猪场等高价值猪场正成为标准配置。

(2)快速检测与预警技术:便携式PCR检测仪、抗原/抗体快速检测试纸等技术的普及,使得疾病早期发现和精准剔除(精准“拔牙”)成为可能。

(3)新型疫苗研发:针对ASF等重大疫病,基因缺失苗、亚单位疫苗等新型疫苗的研发取得积极进展,未来有望为全球生猪产业提供更强大的保护盾。

3.3动物福利与环境可持续性成为核心竞争力

消费者和法规对动物福利及环境保护的要求日益提高,推动养殖模式革新。

(1)福利养殖模式:群养妊娠母猪、提供丰容玩具、改善舍内环境(如采用智能通风和温控系统)等福利化措施正被广泛采纳。无抗养殖技术,如使用益生菌、中草药等替抗产品,已成为行业共识。

(2)粪污资源化与碳中和:猪场粪污处理正从简单的达标排放转向能源化(沼气发电、提纯生物天然气)、资源化(生产有机肥)的高值利用。通过种养结合、优化饲料配方降低氮磷排放,以及开发碳足迹核算工具,生猪产业正积极向“碳中和”目标迈进。

3.4基因育种与生物技术精准化

基因技术是提升产业效率的底层驱动力。

(1)基因组选择(GS):通过全基因组测序和大数据分析,能够更早、更准确地筛选出具有优良性状(如饲料效率高、抗病力强、繁殖性能好)的种猪,大幅缩短遗传进展周期。

(2)基因编辑技术:虽然仍面临监管和公众接受度的挑战,但基因编辑技术在培育抗病品种(如抗猪繁殖与呼吸综合征(PRRS)猪)方面展现出巨大潜力,可能在未来带来革命性突破。

4、结论与展望

2025年的全球生猪市场已形成新的平衡:生产端,美洲(特别是巴西和美国)的地位上升,中国在恢复后更趋稳健,欧盟则因内部压力而收缩;贸易端,随着中国进口需求回落,市场重心转向北美和亚洲其他地区,出口竞争加剧;技术端,智能化、生物安全、福利养殖和基因育种共同构成产业未来发展的核心驱动力。对于中国生猪产业而言,面临的挑战与机遇并存。未来,应重点关注以下几点。

(1)强化核心竞争力:不能再依赖产能扩张,而应聚焦于通过技术创新降低生产成本,尤其是在饲料转化率、疾病净化和智能化管理方面实现突破。

(2)构建韧性供应链:完善从种源、饲料到养殖、加工的全产业链风险管控体系,特别是增强应对重大疫病和市场价格波动的能力。

(3)顺应绿色消费潮流:积极推动福利养殖、无抗生产和低碳减排,打造品牌差异化,提升产品附加值,以满足国内外市场日益提升的质量要求。

(4)积极参与全球竞争:在稳定国内市场的同时,鼓励有实力的企业“走出去”,整合全球资源,特别是在种猪遗传资源和技术标准方面提升国际话语权。