1986年,欧共体(欧盟前身)第三次扩充,同处伊比利亚半岛的两个邻国葡萄牙和西班牙同时加入欧共体。当时两个国家的养猪产业相比其他欧洲发达国家都很落后,以小型农场为主,并且是持续了二十多年的非洲猪瘟疫区,是个封闭的猪肉市场,并且需要进口猪肉来满足国内消费。

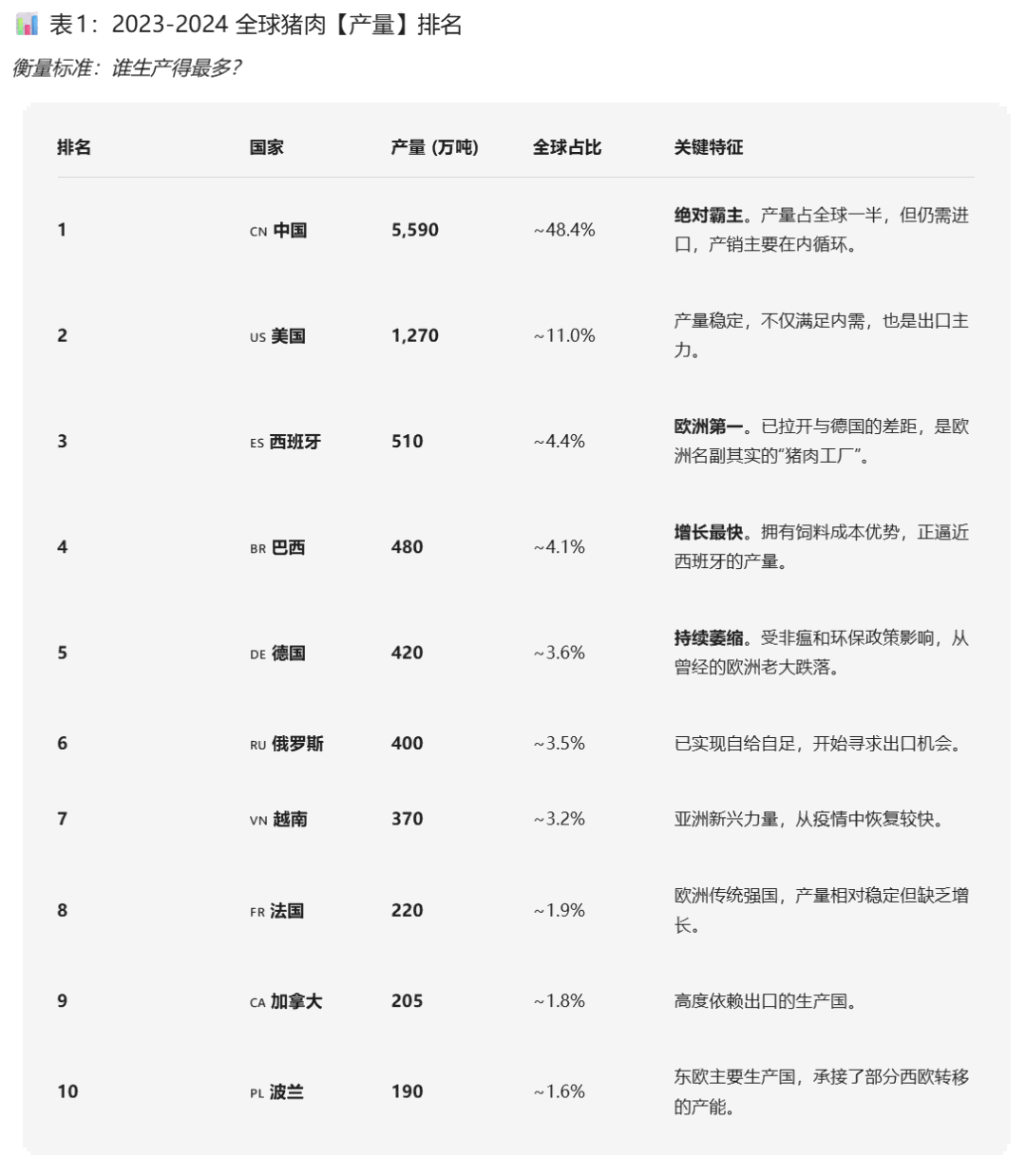

时至今日,经过40年的发展,西班牙已经跃居欧洲猪肉产量和出口量双重第一。猪肉产量仅次于中国和美国,排名全球第三名;猪肉出口量方面仅次于美国,排名全球第二名。邻国葡萄牙虽然面临了同样的机遇,但是并没有获得同样的运气,如今猪肉产量仅为西班牙的十分之一左右。

本文主要总结西班牙成功逆袭登顶欧洲养猪之巅的关键因素。

一、消灭非洲猪瘟——耗时30年的战略性净化:

西班牙能崛起的第一步,就是首先处理掉“拖了几十年”的包袱——非洲猪瘟。非洲猪瘟于1960年传入西班牙,由于应对不利及问题疫苗的使用,导致非洲猪瘟在西班牙长期地方性流行,也导致西班牙的猪肉市场是个封闭市场,猪肉无法出口。而西班牙国内产量自给率仅为95%,还需要进口猪肉。

直到1995年成功消灭非瘟,西班牙才真正获得通往欧洲统一市场和全球出口的敲门砖。

二、抓住“加入欧盟红利”——资本+技术+大企业的诞生

1986年加入欧共体之后,欧盟向西班牙提供了大量农业基础设施补贴(FEOGA/FEAGA),涵盖:规模猪场建设,粪污处理设施,农村道路、水电改造等。国家投入+欧盟补贴,让西班牙可以快速建“现代猪场”,而不是靠散户改造。

西班牙迅速接受了“美国式”的产业结构(垂直整合+合同养殖),上游(种猪、育种、饲料)由大型公司掌控,中游农户负责育肥,下游屠宰加工完全工业化,全链条一家公司打通。这使得后来像Vall Companys、El Pozo、Campofrío、Costa Group等大型集团迅速崛起。这是西班牙养猪业区别于北欧国家(如德国、荷兰)最关键的制度创新。

加入欧盟也使得西班牙的生物安全标准全面提升。欧盟法规等于直接把西班牙“拉到发达国家标准”。

三、转型“出口驱动型国家战略”

当国内市场趋于稳定,西班牙开始做一件事:出口!这是西班牙能成为“欧洲第一”的关键。

中国从2010年起猪肉进口开始增长,西班牙抓住了中国市场的黄金十年。2018—2020年因非洲猪瘟造成的巨大缺口,而德国于2020年爆发非洲猪瘟被暂停进口,这让西班牙一举成为:中国最大猪肉进口来源国,超过德国、美国、加拿大。

这进一步刺激西班牙国内屠宰产能疯狂扩张。形成欧洲最强的屠宰加工能力,形成更强的国际市场竞争力。到2019年,西班牙就超越德国成为欧洲第一。目前西班牙国内生产的猪肉,55-60%用于出口。

四、“双轨制”品牌策略:白猪走量,黑猪走心

西班牙并没有只做低端的大宗商品,他们拥有独特的高端护城河。白猪使用集约化养殖,成本极低,主打性价比,负责赚取外汇和占据市场份额。伊比利亚黑猪(Ibico)利用独特的橡果喂养和放养传统,打造出Jamón Ibérico(伊比利亚火腿)这一世界顶级的奢侈食品。这极大地提升了“西班牙猪肉”的整体品牌形象,让全球消费者认为西班牙是专业的“猪肉匠人”。

五、宽松的环保政策vs北欧的环保风暴

这是一个较为敏感但不可忽视的因素。由于环保政策原因,欧盟养猪产业出现了北欧退缩,南欧扩张局面。荷兰、丹麦等传统养猪强国因为极其严苛的环保法规(氮排放限制),政府甚至出资收购养猪场并将其关闭,导致产能被动收缩。相比之下,西班牙(尤其是人口稀少的“空心化”内陆地区,如阿拉贡大区)对建立大型集约化养猪场的限制在早期相对宽松。这吸引了大量资本进入,迅速扩大了规模。

时至今日,经过40年的发展,西班牙已经跃居欧洲猪肉产量和出口量双重第一。猪肉产量仅次于中国和美国,排名全球第三名;猪肉出口量方面仅次于美国,排名全球第二名。邻国葡萄牙虽然面临了同样的机遇,但是并没有获得同样的运气,如今猪肉产量仅为西班牙的十分之一左右。

本文主要总结西班牙成功逆袭登顶欧洲养猪之巅的关键因素。

一、消灭非洲猪瘟——耗时30年的战略性净化:

西班牙能崛起的第一步,就是首先处理掉“拖了几十年”的包袱——非洲猪瘟。非洲猪瘟于1960年传入西班牙,由于应对不利及问题疫苗的使用,导致非洲猪瘟在西班牙长期地方性流行,也导致西班牙的猪肉市场是个封闭市场,猪肉无法出口。而西班牙国内产量自给率仅为95%,还需要进口猪肉。

直到1995年成功消灭非瘟,西班牙才真正获得通往欧洲统一市场和全球出口的敲门砖。

二、抓住“加入欧盟红利”——资本+技术+大企业的诞生

1986年加入欧共体之后,欧盟向西班牙提供了大量农业基础设施补贴(FEOGA/FEAGA),涵盖:规模猪场建设,粪污处理设施,农村道路、水电改造等。国家投入+欧盟补贴,让西班牙可以快速建“现代猪场”,而不是靠散户改造。

西班牙迅速接受了“美国式”的产业结构(垂直整合+合同养殖),上游(种猪、育种、饲料)由大型公司掌控,中游农户负责育肥,下游屠宰加工完全工业化,全链条一家公司打通。这使得后来像Vall Companys、El Pozo、Campofrío、Costa Group等大型集团迅速崛起。这是西班牙养猪业区别于北欧国家(如德国、荷兰)最关键的制度创新。

加入欧盟也使得西班牙的生物安全标准全面提升。欧盟法规等于直接把西班牙“拉到发达国家标准”。

三、转型“出口驱动型国家战略”

当国内市场趋于稳定,西班牙开始做一件事:出口!这是西班牙能成为“欧洲第一”的关键。

中国从2010年起猪肉进口开始增长,西班牙抓住了中国市场的黄金十年。2018—2020年因非洲猪瘟造成的巨大缺口,而德国于2020年爆发非洲猪瘟被暂停进口,这让西班牙一举成为:中国最大猪肉进口来源国,超过德国、美国、加拿大。

这进一步刺激西班牙国内屠宰产能疯狂扩张。形成欧洲最强的屠宰加工能力,形成更强的国际市场竞争力。到2019年,西班牙就超越德国成为欧洲第一。目前西班牙国内生产的猪肉,55-60%用于出口。

四、“双轨制”品牌策略:白猪走量,黑猪走心

西班牙并没有只做低端的大宗商品,他们拥有独特的高端护城河。白猪使用集约化养殖,成本极低,主打性价比,负责赚取外汇和占据市场份额。伊比利亚黑猪(Ibico)利用独特的橡果喂养和放养传统,打造出Jamón Ibérico(伊比利亚火腿)这一世界顶级的奢侈食品。这极大地提升了“西班牙猪肉”的整体品牌形象,让全球消费者认为西班牙是专业的“猪肉匠人”。

五、宽松的环保政策vs北欧的环保风暴

这是一个较为敏感但不可忽视的因素。由于环保政策原因,欧盟养猪产业出现了北欧退缩,南欧扩张局面。荷兰、丹麦等传统养猪强国因为极其严苛的环保法规(氮排放限制),政府甚至出资收购养猪场并将其关闭,导致产能被动收缩。相比之下,西班牙(尤其是人口稀少的“空心化”内陆地区,如阿拉贡大区)对建立大型集约化养猪场的限制在早期相对宽松。这吸引了大量资本进入,迅速扩大了规模。