“普京5月9日对乌宣战”?克宫回应

俄乌冲突又有新进展!当地时间5月4日,俄罗斯外交部宣布将无限期禁止日本首相和外相入境俄罗斯。

俄外交部表示,日本政府对俄罗斯发起了前所未有的反俄行动,发表不可接受的言论,其中包括诽谤和直接威胁。日本政府在采取实质性措施破坏与俄睦邻友好关系,损害俄罗斯经济和国际地位。

鉴于上述情况,以及针对日本政府对包括俄罗斯官员在内的俄罗斯公民实施的制裁,俄罗斯将无限期禁止包括日本首相和外相在内的63名日本公民入境俄罗斯,该名单包括政要、媒体工作者和学者等。

最近有媒体报道称,“普京将于5月9日对乌宣战”。报道称,5月9日是俄罗斯卫国战争胜利日,俄罗斯这一天会纪念苏联在二战中赢得胜利。在回应有关普京将在5月9日对乌克兰宣战的猜测时,克里姆林宫发言人佩斯科夫说:“没有那种可能。这是胡说。”

据日本《日经亚洲评论》杂志网站2日报道,乌克兰总统泽连斯基顾问阿列克谢·阿列斯托维奇在接受该刊专访时称,由于美国和欧洲国家提供的武器,乌克兰军队将能够在5月下旬至6月中旬之间对俄罗斯军队发起反攻。

世行预计全球小麦价格将上涨40%

近日,世界银行在其最新的《大宗商品市场展望》中表示,能源价格涨幅已达1973年石油危机以来的高点,预计在2022年将超过50%,或将在2023年和2024年回落;预计农产品和金属价格在2022年上涨近20%,随后几年在高位温和回调。

世界银行公平增长、金融与制度副行长Indermit Gill表示,总体而言,这是1970年代以来最大的大宗商品冲击,像当年一样,食品、燃料和化肥贸易限制的激增加剧了这种冲击。

世行预测小麦价格将上涨逾40%,名义价格今年将创历史新高,给依赖进口(尤其是俄罗斯和乌克兰小麦)的发展中经济体带来压力。预计2022年布伦特原油均价将达到每桶100美元,为2013年以来最高水平,欧洲的煤炭和天然气价格将创历史新高。欧洲的天然气价格将比2021年上涨一倍以上,也将达到创纪录水平。如果俄乌冲突继续持续,大宗商品价格仍有继续攀升概率。

警惕2022年玉米价格上涨风险

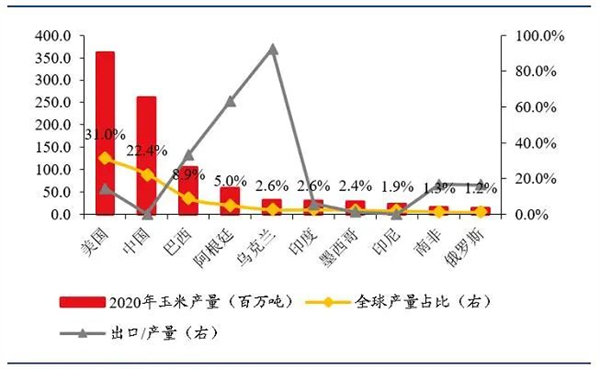

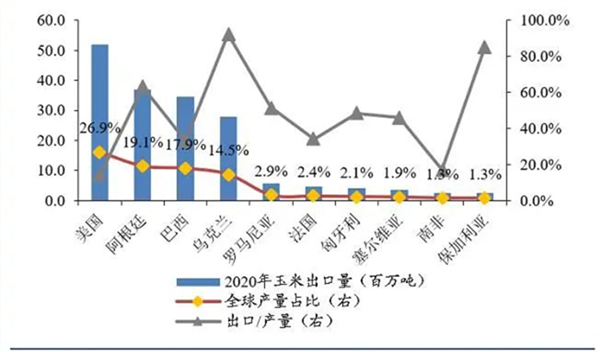

乌克兰是全球主要玉米生产国和出口国。2020年全球玉米产量约11.62亿吨,乌克兰产量占比约2.6%;全球玉米出口量约1.93亿吨,乌克兰的出口占比是14.5%。此外,乌克兰的玉米贸易外向度在主要出口国家中是最高的,其玉米出口量占国内产量的比重达到92.3%。

图1 2020年全球玉米产量情况

图2 2020年全球玉米出口情况

4月底至5月中上旬是乌克兰玉米的播种季节。而俄乌冲突从2月爆发以来,目前仍未有结束的迹象。冲突对乌克兰玉米生产和出口影响极大,表现为春播面积可能减少30%以上、农机燃料供应短缺、燃料储存设施被破坏、化肥短缺、港口设施被破坏等突出问题。俄乌冲突或将实质性影响2022年乌克兰的玉米生产和出口。中国玉米自给率相对较高,但乌克兰是中国玉米进口的主要来源国之一。若乌克兰玉米生产和出口受限,对中国玉米进口影响很大。2022年受上游原油、煤炭价格维持高位影响,化肥、农药等农资价格大幅上涨,将抬高玉米的种植成本,助推玉米价格上涨。

2016年中国取消玉米临时收储政策后,玉米种植面积占比见顶回落;为了去玉米库存,2017年十五部委联合提出“适度发展粮食燃料乙醇”,玉米开始去库。另一方面,玉米下游饲料深加工和燃料乙醇发展带来的需求却日趋旺盛,在供需格局逐渐改善背景下,玉米价格开始开启上行周期。

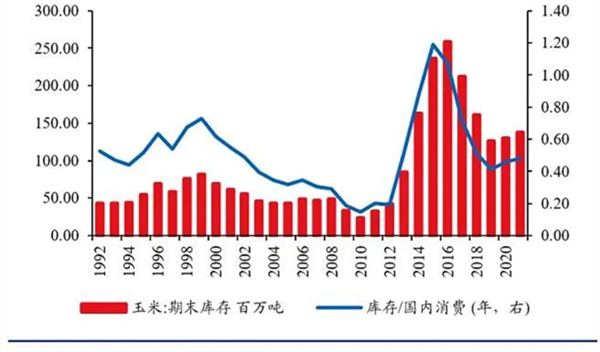

就2022年情况来看,国内玉米种植面积很难大幅增长(政策已有预期),供给弹性较弱,且库存仍然较低,供给端的价格上涨压力较大。供给方面,在2022年仍要扩大大豆和油料种植面积的基础上,中国玉米种植面积难以大幅提高。库存方面,2019年以来中国玉米库存和库消比维持近年来低位。

图5 玉米库存及库销比维持低位

2022年玉米的需求压力应该是边际缓解的,体现在两个方面:一是政策对下游需求的限制。2020年底以来,政府再次收紧玉米深加工项目审批,严格限制玉米燃料乙醇加工产能扩张;2022年中央1号文件提出“严格控制以玉米为原料的燃料乙醇加工”。即使在2022年油价高企的情况下,中国燃料乙醇产量也难以增长。

二是饲料需求会有所回落。随着2022年生猪和肉鸡产能的收缩去化,玉米的饲料需求将回落。中国玉米消费,70%左右用于饲料,25%左右用于淀粉、乙醇、柠檬酸等深加工,5%左右用于食用和其他消费。在饲料需求中,猪饲料和肉禽饲料合计占比超过75%,2022年生猪和肉鸡产能去化,玉米的饲料需求料将回落。