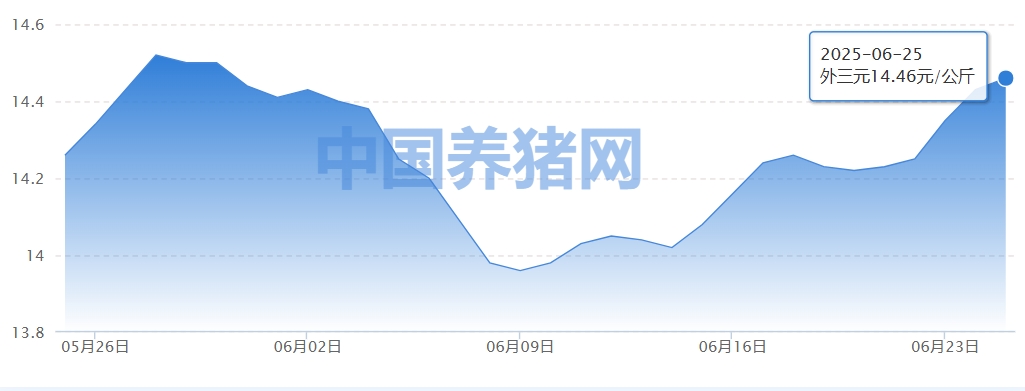

2025年6月25日,全国生猪市场延续近日回暖态势,但上涨动力渐显疲软。全国外三元生猪均价微涨至14.46元/公斤,较前一日仅上升0.03元/公斤。区域走势分化显著:华东地区表现强势,山东、江苏等地标猪出栏价上涨0.1元/斤至7.3~7.6元/斤;华中河南则下跌0.1元/斤至7.1~7.4元/斤;华南广东持稳于7.7~8.0元/斤;北方多地震荡趋弱,东北吉林维持在7.0~7.2元/斤。这种“南强北稳”格局映射出当前供需博弈的复杂性。

支撑近期猪价连涨的核心因素在于供应端阶段性收缩。养殖端普遍采取缩量挺价策略,散户惜售情绪浓厚,叠加集团猪企中旬控量出栏,导致市场流通猪源减少。同时,南方持续降水阻碍生猪调运,进一步加剧区域供应紧张。二次育肥活动在猪价低点后重新活跃,部分标猪分流至育肥环节,短期内减轻了屠宰场收猪压力。此外,政策性收储托底效应显现,收储价折合毛猪约7.35元/公斤,修复了市场信心。

然而,需求端疲软始终制约上涨空间。终端消费未见实质性改善,白条走货量依旧平淡,屠宰企业订单不足导致开工率维持低位。尽管猪肉批发价微升至20.29元/公斤,但消费替代效应仍在发酵,高价接受度有限。更深层矛盾在于产能过剩未解——能繁母猪存栏达4039万头,超正常保有量3.6%,预示中长期供应充裕。加之当前出栏均重仍处高位,单位猪肉供应量实际高于往年,供强需弱基本面未变。

短期走势或转入震荡调整。月末规模猪企面临出栏计划压力,可能逢高增量放货;二次育肥因饲料成本上升及猪价前景不明,入场更趋谨慎。北方已现价格虚高迹象,实际成交趋稳。若无消费端突破性好转,7月上旬猪价或弱势回调,但受成本支撑跌幅有限。中长期看,三季度节日需求回暖或带动阶段性反弹,但产能过剩将压制上涨空间,预计年内高点难超16元/公斤。

综上,6月25日猪价虽延续涨势,实为情绪与政策驱动的修复性行情。养殖端需警惕压栏风险,合理控制出栏节奏与体重,在产能过剩周期中,降本增效仍是抵御波动核心策略。

支撑近期猪价连涨的核心因素在于供应端阶段性收缩。养殖端普遍采取缩量挺价策略,散户惜售情绪浓厚,叠加集团猪企中旬控量出栏,导致市场流通猪源减少。同时,南方持续降水阻碍生猪调运,进一步加剧区域供应紧张。二次育肥活动在猪价低点后重新活跃,部分标猪分流至育肥环节,短期内减轻了屠宰场收猪压力。此外,政策性收储托底效应显现,收储价折合毛猪约7.35元/公斤,修复了市场信心。

然而,需求端疲软始终制约上涨空间。终端消费未见实质性改善,白条走货量依旧平淡,屠宰企业订单不足导致开工率维持低位。尽管猪肉批发价微升至20.29元/公斤,但消费替代效应仍在发酵,高价接受度有限。更深层矛盾在于产能过剩未解——能繁母猪存栏达4039万头,超正常保有量3.6%,预示中长期供应充裕。加之当前出栏均重仍处高位,单位猪肉供应量实际高于往年,供强需弱基本面未变。

短期走势或转入震荡调整。月末规模猪企面临出栏计划压力,可能逢高增量放货;二次育肥因饲料成本上升及猪价前景不明,入场更趋谨慎。北方已现价格虚高迹象,实际成交趋稳。若无消费端突破性好转,7月上旬猪价或弱势回调,但受成本支撑跌幅有限。中长期看,三季度节日需求回暖或带动阶段性反弹,但产能过剩将压制上涨空间,预计年内高点难超16元/公斤。

综上,6月25日猪价虽延续涨势,实为情绪与政策驱动的修复性行情。养殖端需警惕压栏风险,合理控制出栏节奏与体重,在产能过剩周期中,降本增效仍是抵御波动核心策略。