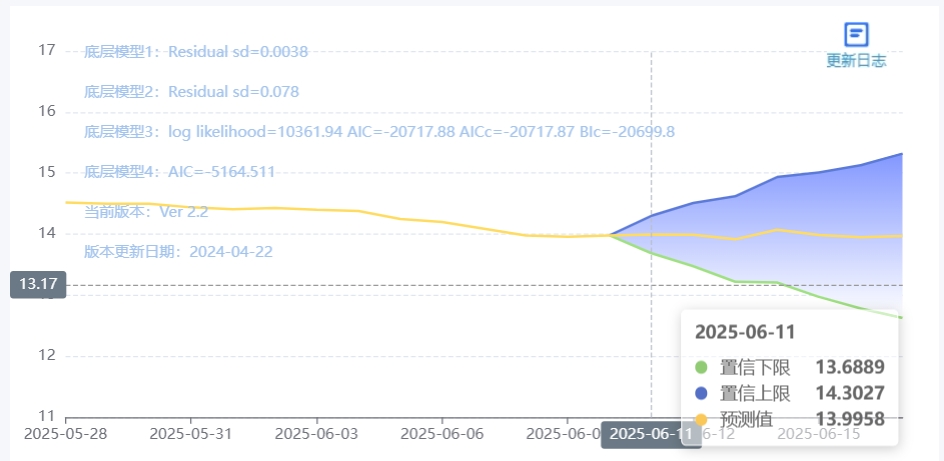

2025年6月10日,全国生猪均价报13.98元/公斤,较前日微涨0.02元/公斤,但同比下跌25.24%,环比跌幅达5.86%。市场呈现“北稳南弱”的分化格局:北方地区如辽宁、吉林等地因养殖端惜售情绪升温,价格小幅反弹至13.90-14.00元/公斤;南方省份如广东、广西则因消费低迷持续承压,价格维持在7.4-7.7元/斤的低位区间。从品种差异看,外三元生猪均价为13.98元/公斤,土杂猪价格跌至13.71元/公斤,标肥价差倒挂现象突出,肥猪价格较标猪低0.1-0.2元/斤。当前全国生猪平均出栏均重达125.89公斤,压栏生猪占比超40%,进一步加剧供应积压。

猪价走势原因分析

供应端压力集中释放:能繁母猪存栏量仍维持在4100万头的高位,同比仅下降2.3%,理论出栏量持续增加。叠加前期二次育肥生猪集中出栏(占比达38%),以及牧原、温氏等头部企业6月计划出栏1284万头,单日供应量激增12%,市场呈现“堰塞湖”效应。此外,养殖端为规避高温风险加速减重出栏,标猪与小体重猪占比提升,进一步放大了短期供应压力。

消费需求持续疲软:端午节日效应消退后,屠宰企业开工率降至27.73%,白条走货量环比减少30%。终端零售价突破20元/斤,消费者转向低价冻品(冻品库容率仅15%),同时禽肉、牛羊肉价格低位运行(猪牛价比跌至0.45:1),分流猪肉消费需求。此外,高温天气抑制餐饮采购积极性,终端市场呈现“有价无市”局面。

成本与政策调控博弈:玉米价格同比上涨12%至3.2元/公斤,豆粕突破4500元/吨,推高养殖成本至15.6元/公斤,养殖端自繁自养利润已收窄至35.65元/头,外购仔猪养殖则亏损超84元/头。尽管中央冻猪肉收储年内第12批启动(总量5.3万吨),但成交率不足60%,政策托市效果边际递减。

后续行情预判

短期(6月中下旬):高温天气或促使养殖端加快减重出栏,标猪供应压力有望缓解,叠加端午后消费小幅回暖,预计价格在13.5-14.2元/公斤区间震荡。但若二次育肥补栏持续低迷(当前占比不足15%),价格可能跌破13元/公斤心理关口。

中期(7-9月):能繁母猪存栏量预计逐月下降,Q3末或降至4000万头以下,供应压力逐步缓解。叠加中秋、国庆备货需求释放,猪价有望回升至15-16元/公斤,但全年均价预计维持在14-14.3元/公斤,同比降幅达10%-20%。需警惕非洲猪瘟复发或冻品收储加码(超20万吨)带来的阶段性扰动。

长期(四季度及以后):产能去化速度与消费复苏节奏将成为核心变量。若头部企业持续降本增效(如牧原养殖成本已降至12.5元/公斤),行业盈利或向头部集中,中小养殖户亏损风险加剧。建议养殖端通过期货工具锁定利润,并关注9-11月腌腊旺季前的压栏窗口期。

当前市场处于“供应过剩主导、需求疲软压制”的弱周期,行业洗牌加速。养殖企业需以降本增效为核心,灵活调整出栏节奏,同时关注政策调控与疫病风险,方能在波动中把握结构性机会。

猪价走势原因分析

供应端压力集中释放:能繁母猪存栏量仍维持在4100万头的高位,同比仅下降2.3%,理论出栏量持续增加。叠加前期二次育肥生猪集中出栏(占比达38%),以及牧原、温氏等头部企业6月计划出栏1284万头,单日供应量激增12%,市场呈现“堰塞湖”效应。此外,养殖端为规避高温风险加速减重出栏,标猪与小体重猪占比提升,进一步放大了短期供应压力。

消费需求持续疲软:端午节日效应消退后,屠宰企业开工率降至27.73%,白条走货量环比减少30%。终端零售价突破20元/斤,消费者转向低价冻品(冻品库容率仅15%),同时禽肉、牛羊肉价格低位运行(猪牛价比跌至0.45:1),分流猪肉消费需求。此外,高温天气抑制餐饮采购积极性,终端市场呈现“有价无市”局面。

成本与政策调控博弈:玉米价格同比上涨12%至3.2元/公斤,豆粕突破4500元/吨,推高养殖成本至15.6元/公斤,养殖端自繁自养利润已收窄至35.65元/头,外购仔猪养殖则亏损超84元/头。尽管中央冻猪肉收储年内第12批启动(总量5.3万吨),但成交率不足60%,政策托市效果边际递减。

后续行情预判

短期(6月中下旬):高温天气或促使养殖端加快减重出栏,标猪供应压力有望缓解,叠加端午后消费小幅回暖,预计价格在13.5-14.2元/公斤区间震荡。但若二次育肥补栏持续低迷(当前占比不足15%),价格可能跌破13元/公斤心理关口。

中期(7-9月):能繁母猪存栏量预计逐月下降,Q3末或降至4000万头以下,供应压力逐步缓解。叠加中秋、国庆备货需求释放,猪价有望回升至15-16元/公斤,但全年均价预计维持在14-14.3元/公斤,同比降幅达10%-20%。需警惕非洲猪瘟复发或冻品收储加码(超20万吨)带来的阶段性扰动。

长期(四季度及以后):产能去化速度与消费复苏节奏将成为核心变量。若头部企业持续降本增效(如牧原养殖成本已降至12.5元/公斤),行业盈利或向头部集中,中小养殖户亏损风险加剧。建议养殖端通过期货工具锁定利润,并关注9-11月腌腊旺季前的压栏窗口期。

当前市场处于“供应过剩主导、需求疲软压制”的弱周期,行业洗牌加速。养殖企业需以降本增效为核心,灵活调整出栏节奏,同时关注政策调控与疫病风险,方能在波动中把握结构性机会。