2025年11月28日,广东省生猪产销形势分析会在广州召开,省农业农村厅相关领导、省养猪行业协会、高校专家及省内重点养殖、屠宰、流通企业代表参会。会议围绕2025年下半年生猪产销形势、产能调控落实情况及2026年上半年市场预判展开深入讨论,旨在凝聚行业共识,推动产业链协同发展。

一、生猪产业现状概览

(一)产能调控成效显著但结构性矛盾仍存

截至2024年底,广东省生猪年末存栏量达2248万头,能繁母猪存栏205万头,肉猪出栏3818万头,猪肉产量305万吨,均处于历史高位。2025年,全省积极响应国家生猪产能调控政策,龙头企业主动作为,成效显著。广垦畜牧集团暂停新建商品猪场,加大低性能母猪淘汰力度;越秀农牧严格遵守省级要求,将育肥猪出栏体重控制在120公斤以下,并动态调整母猪存栏结构;温氏股份、京基智农等头部企业亦通过智能化手段优化种群结构,提升生物安全水平。这些举措有效推动了全省产能的优化调整,响应了国家“去产能”的号召。然而,在产能总量优化的背后,产业结构的深层次矛盾仍然存在,主要体现在以下两个方面:

1.产业集中度持续攀升,规模化企业主导市场。

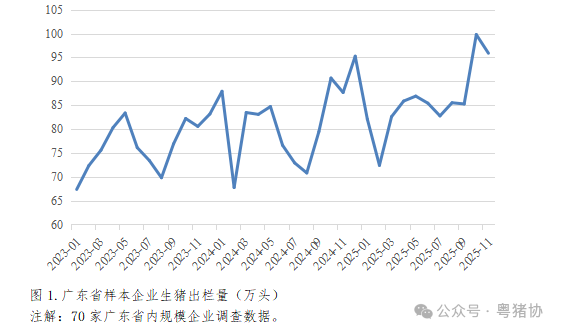

随着行业门槛提高和市场波动加剧,生猪养殖正加速向头部企业集中。根据调研数据,全省17家大型养殖企业合计出栏量已占全省总产量的53%,温氏、广垦、京基智农等成为产业中坚力量。这一趋势在样本企业数据中得到直观体现。尽管2025年市场面临波动,但70家规模样本企业的出栏量不降反升,2025年1-11月合计出栏944.36万头,已超过去年同期的884.94万头,尤其在年末呈现放量增长态势(如2025年10月出栏99.78万头,远高于2024年同期的90.67万头)。这表明,在散户退出的背景下,规模化企业正凭借其成本、技术和资金优势填补市场空缺,进一步巩固其市场主导地位。

2.散养户加速退出,“马太效应”加剧。

与规模化企业扩张形成鲜明对比的是,散养户正以前所未有的速度退出历史舞台。自2009年至2024年,全省散养户(年出栏50头以下)数量从120多万户锐减至5万余户,降幅超过95%。这种“大进小退”的结构性变迁,虽然提升了整体生产效率和生物安全水平,但也带来了新的挑战:一方面,市场供应调节的灵活性可能降低,大集团的产能决策对市场影响更大;另一方面,大量中小养殖户的生计问题和对产业转型的适应问题需要得到关注。

(二)价格波动呈现“低位震荡、旺季不旺”特征

2025年下半年,广东省生猪价格整体呈现低位震荡、旺季不旺的运行态势,行业盈利空间被严重挤压,养殖端普遍面临亏损压力。

1.价格持续探底,同比跌幅显著。

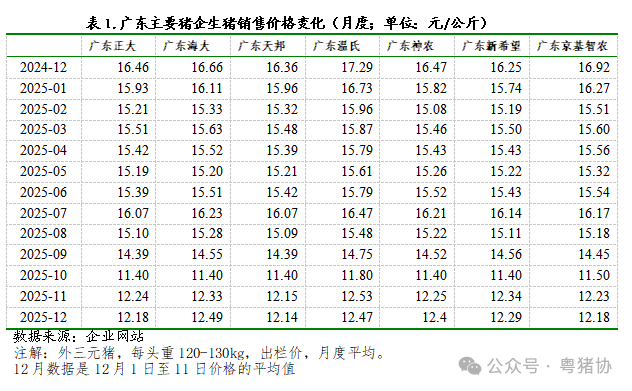

广东省主要养殖企业的商品猪销售均价从2024年12月的16-17元/公斤高位区间,一路震荡下行。至2025年10月,价格已跌至11.4-11.8元/公斤的谷底。尽管进入12月传统消费旺季,价格出现微弱反弹,但主要企业均价仅在12.1-12.5元/公斤区间徘徊(详见表1),与去年同期相比,回落幅度高达25%-30%,反弹力度远不及市场预期,“旺季不旺”特征极为明显。

价格疲软的主要原因在于:一是供给端持续宽松,2025年能繁母猪存栏仍高于农业农村部设定的正常保有量(4100万头);二是消费端乏力,受人口老龄化、工厂开工不足、基建减少及牛羊肉、水产品等优质蛋白替代影响,猪肉表观消费量持续承压。值得注意的是,自2019年以来的16个年份中,有12年春节后出现养殖亏损,2026年一季度恐难例外。

(三)环保与防疫压力持续加大

广东作为水网密集、人口稠密地区,环保约束日益刚性。多地要求新建或改扩建猪场必须配套粪污资源化利用设施,部分区域甚至实行养殖总量控制。同时,非洲猪瘟等重大疫病风险始终存在。为此,企业普遍加强生物安全体系建设:广三保养猪有限公司实施分区管理,编撰防控手册;越秀农牧推进AI兽医智能体应用,减少人员交叉感染风险;多家企业联合科研机构开展疫病净化项目。尽管如此,中小养殖场因资金、技术短板,在环保达标和疫病防控方面仍显薄弱,成为行业系统性风险点。

(四)消费结构深刻转型

1.消费结构多元化趋势明显

广东虽为全国猪肉消费第一大省,2024年人均猪肉消费量虽仍居全国第一,但较2000年峰值已下降约20%,而禽肉消费量显著增长,人均禽肉消费量达17.5公斤,高于世界平均水平。消费结构变化主要受三大因素驱动:一是人口结构变化,人口老龄化、出生率降低导致整体消费需求增长趋缓;二是消费观念升级,健康饮食理念普及,消费者更倾向于选择低脂、高蛋白的禽肉、牛羊肉及海鲜,猪肉替代效应明显;三是消费场景变化,珠三角地区人口外流、经济下行导致餐饮消费需求减少,进一步拉低猪肉消费总量。同时,消费市场呈现结构性分化,高品质、特色猪肉需求逆势增长。黑猪养殖行业表现突出,2025年市场销售量大幅增长,“壹号”“瑶家花”等黑猪品牌效应显著。消费者在购买猪肉时,除价格外,更注重产品质量、安全认证和品牌信任度,愿意为高品质产品支付溢价。

2.产销对接模式加速升级

传统“养殖—批发—零售”链条正被“订单养殖+冷链配送+品牌直供”新模式取代。越秀农牧推动“以销定产”,根据屠宰量动态调整出栏计划;中山肉联、番禺食品等屠宰企业加强与养殖端协同,提升冷鲜白条供应比例。同时,电商平台成为重要渠道,企业积极与京东、美团、山姆会员店等合作,通过礼盒装、黑猪肉等高附加值产品触达高端消费者。

二、2026年上半年展望

(一)产能调控进入深水区

预计2026年上半年,全省将继续落实“稳产能、调结构、提质量”方针。若能繁母猪存栏顺利降至政策目标(如3900万头以下),市场供应压力有望缓解。某头部猪企预判,2026年上半年育肥猪价格或在13.6元/公斤左右筑底,三季度后随产能去化逐步回升。但需警惕部分企业“二次育肥”赌行情行为,可能延缓去产能进程。

(二)价格或先抑后扬,微利成常态

受春节后消费淡季影响,2026年一季度猪价大概率延续低迷,养殖亏损面扩大。但随着低效产能出清及节日备货启动,二季度末至三季度价格有望温和反弹。长期看,行业已进入“微利时代”——2009–2024年出栏一头猪年均收益344元,剔除2019–2021年超级盈利期,常态利润仅约140元/头。企业需摒弃“暴利幻想”,转向精细化运营。

(三)成本控制成生存关键

2025年,头部企业已经将成本压缩至12元/公斤,而部分中小企业成本仍超14元。未来降本路径包括:推广本地饲料原料替代(如越秀农牧开发非豆粕配方)、提升PSY(每头母猪年产仔数)、降低料肉比、应用AI智能环控系统等。同时,保险+期货工具将成为风险管理标配。

(四)政策支持聚焦高质量发展

政府将强化四方面支持:一是精准产能调控,推广“标准化养殖小区”建设,保障中小农户平稳过渡;二是加大疫病防控投入,建立省级监测网络;三是推动粪污资源化利用,支持种养结合项目;四是加强市场信息服务,引导理性生产。此外,乡村振兴、“百千万工程”等战略将持续赋能生猪产业转型升级。

三、会议共识与行业倡议

(一)产能:坚持“提质优于增量”

全行业应摒弃盲目扩张思维,主动淘汰低效母猪(如年产仔数<20头)、弱仔猪,控制出栏体重,避免压栏惜售。建议“十头母猪淘汰一头老母猪,一窝仔猪淘汰一头弱仔”,以柔性调节供应。

(二)产销:强化订单农业与冷链建设

推动“公司+农户+屠宰+零售”一体化,发展订单养殖,减少中间环节损耗。加快冷鲜肉替代热鲜肉进程,提升食品安全与品质稳定性。

(三)品质:打造差异化竞争力

大力发展黑猪、土猪等特色品种,注重品牌建设。目前黑猪出栏价较白猪高2–3元/公斤,但需平衡成本与品质,而温氏等企业通过杂交优化实现“低成本高品质”。企业应明确自身定位:要么做品牌,要么控成本,切忌“情怀式养殖”。

(四)风险:杜绝投机,善用金融工具

坚决反对“赌行情”心理。建议企业建立现金流预警机制,合理运用生猪期货套保(如对2026年11月合约提前布局),锁定利润。同时加强生物安全投入,防范疫病“黑天鹅”。

(五)协同:构建全产业链命运共同体

养殖、饲料、屠宰、深加工、零售各环节应打破壁垒,共享信息、共担风险、共创价值。如越秀农牧探索“养殖+屠宰+深加工+生物期货”模式,有效平滑周期波动。行业协会应搭建平台,促进跨领域合作。

四、总结

2025年下半年,广东省生猪产业在产能高位、价格低位、消费转型、环保高压的多重挑战下,展现出强大的韧性与创新活力。产能调控初见成效,但去产能仍需时间;价格虽处周期底部,但行业已形成“长期微利、短期波动”的理性预期;消费结构变化倒逼产品升级,品牌化、特色化成为新赛道。

展望2026年,行业将进入“深水调整期”。唯有坚持“养好猪、懂行情、调生产”九字方针,苦练内功,强化协同,方能在寒冬中稳健前行。广东省作为全国生猪产业高地,应继续发挥规模化、智能化、品牌化优势,率先走出一条高质量、可持续、绿色化的发展新路,为全国生猪产业转型升级提供“广东样板”。

一、生猪产业现状概览

(一)产能调控成效显著但结构性矛盾仍存

截至2024年底,广东省生猪年末存栏量达2248万头,能繁母猪存栏205万头,肉猪出栏3818万头,猪肉产量305万吨,均处于历史高位。2025年,全省积极响应国家生猪产能调控政策,龙头企业主动作为,成效显著。广垦畜牧集团暂停新建商品猪场,加大低性能母猪淘汰力度;越秀农牧严格遵守省级要求,将育肥猪出栏体重控制在120公斤以下,并动态调整母猪存栏结构;温氏股份、京基智农等头部企业亦通过智能化手段优化种群结构,提升生物安全水平。这些举措有效推动了全省产能的优化调整,响应了国家“去产能”的号召。然而,在产能总量优化的背后,产业结构的深层次矛盾仍然存在,主要体现在以下两个方面:

1.产业集中度持续攀升,规模化企业主导市场。

随着行业门槛提高和市场波动加剧,生猪养殖正加速向头部企业集中。根据调研数据,全省17家大型养殖企业合计出栏量已占全省总产量的53%,温氏、广垦、京基智农等成为产业中坚力量。这一趋势在样本企业数据中得到直观体现。尽管2025年市场面临波动,但70家规模样本企业的出栏量不降反升,2025年1-11月合计出栏944.36万头,已超过去年同期的884.94万头,尤其在年末呈现放量增长态势(如2025年10月出栏99.78万头,远高于2024年同期的90.67万头)。这表明,在散户退出的背景下,规模化企业正凭借其成本、技术和资金优势填补市场空缺,进一步巩固其市场主导地位。

2.散养户加速退出,“马太效应”加剧。

与规模化企业扩张形成鲜明对比的是,散养户正以前所未有的速度退出历史舞台。自2009年至2024年,全省散养户(年出栏50头以下)数量从120多万户锐减至5万余户,降幅超过95%。这种“大进小退”的结构性变迁,虽然提升了整体生产效率和生物安全水平,但也带来了新的挑战:一方面,市场供应调节的灵活性可能降低,大集团的产能决策对市场影响更大;另一方面,大量中小养殖户的生计问题和对产业转型的适应问题需要得到关注。

(二)价格波动呈现“低位震荡、旺季不旺”特征

2025年下半年,广东省生猪价格整体呈现低位震荡、旺季不旺的运行态势,行业盈利空间被严重挤压,养殖端普遍面临亏损压力。

1.价格持续探底,同比跌幅显著。

广东省主要养殖企业的商品猪销售均价从2024年12月的16-17元/公斤高位区间,一路震荡下行。至2025年10月,价格已跌至11.4-11.8元/公斤的谷底。尽管进入12月传统消费旺季,价格出现微弱反弹,但主要企业均价仅在12.1-12.5元/公斤区间徘徊(详见表1),与去年同期相比,回落幅度高达25%-30%,反弹力度远不及市场预期,“旺季不旺”特征极为明显。

价格疲软的主要原因在于:一是供给端持续宽松,2025年能繁母猪存栏仍高于农业农村部设定的正常保有量(4100万头);二是消费端乏力,受人口老龄化、工厂开工不足、基建减少及牛羊肉、水产品等优质蛋白替代影响,猪肉表观消费量持续承压。值得注意的是,自2019年以来的16个年份中,有12年春节后出现养殖亏损,2026年一季度恐难例外。

(三)环保与防疫压力持续加大

广东作为水网密集、人口稠密地区,环保约束日益刚性。多地要求新建或改扩建猪场必须配套粪污资源化利用设施,部分区域甚至实行养殖总量控制。同时,非洲猪瘟等重大疫病风险始终存在。为此,企业普遍加强生物安全体系建设:广三保养猪有限公司实施分区管理,编撰防控手册;越秀农牧推进AI兽医智能体应用,减少人员交叉感染风险;多家企业联合科研机构开展疫病净化项目。尽管如此,中小养殖场因资金、技术短板,在环保达标和疫病防控方面仍显薄弱,成为行业系统性风险点。

(四)消费结构深刻转型

1.消费结构多元化趋势明显

广东虽为全国猪肉消费第一大省,2024年人均猪肉消费量虽仍居全国第一,但较2000年峰值已下降约20%,而禽肉消费量显著增长,人均禽肉消费量达17.5公斤,高于世界平均水平。消费结构变化主要受三大因素驱动:一是人口结构变化,人口老龄化、出生率降低导致整体消费需求增长趋缓;二是消费观念升级,健康饮食理念普及,消费者更倾向于选择低脂、高蛋白的禽肉、牛羊肉及海鲜,猪肉替代效应明显;三是消费场景变化,珠三角地区人口外流、经济下行导致餐饮消费需求减少,进一步拉低猪肉消费总量。同时,消费市场呈现结构性分化,高品质、特色猪肉需求逆势增长。黑猪养殖行业表现突出,2025年市场销售量大幅增长,“壹号”“瑶家花”等黑猪品牌效应显著。消费者在购买猪肉时,除价格外,更注重产品质量、安全认证和品牌信任度,愿意为高品质产品支付溢价。

2.产销对接模式加速升级

传统“养殖—批发—零售”链条正被“订单养殖+冷链配送+品牌直供”新模式取代。越秀农牧推动“以销定产”,根据屠宰量动态调整出栏计划;中山肉联、番禺食品等屠宰企业加强与养殖端协同,提升冷鲜白条供应比例。同时,电商平台成为重要渠道,企业积极与京东、美团、山姆会员店等合作,通过礼盒装、黑猪肉等高附加值产品触达高端消费者。

二、2026年上半年展望

(一)产能调控进入深水区

预计2026年上半年,全省将继续落实“稳产能、调结构、提质量”方针。若能繁母猪存栏顺利降至政策目标(如3900万头以下),市场供应压力有望缓解。某头部猪企预判,2026年上半年育肥猪价格或在13.6元/公斤左右筑底,三季度后随产能去化逐步回升。但需警惕部分企业“二次育肥”赌行情行为,可能延缓去产能进程。

(二)价格或先抑后扬,微利成常态

受春节后消费淡季影响,2026年一季度猪价大概率延续低迷,养殖亏损面扩大。但随着低效产能出清及节日备货启动,二季度末至三季度价格有望温和反弹。长期看,行业已进入“微利时代”——2009–2024年出栏一头猪年均收益344元,剔除2019–2021年超级盈利期,常态利润仅约140元/头。企业需摒弃“暴利幻想”,转向精细化运营。

(三)成本控制成生存关键

2025年,头部企业已经将成本压缩至12元/公斤,而部分中小企业成本仍超14元。未来降本路径包括:推广本地饲料原料替代(如越秀农牧开发非豆粕配方)、提升PSY(每头母猪年产仔数)、降低料肉比、应用AI智能环控系统等。同时,保险+期货工具将成为风险管理标配。

(四)政策支持聚焦高质量发展

政府将强化四方面支持:一是精准产能调控,推广“标准化养殖小区”建设,保障中小农户平稳过渡;二是加大疫病防控投入,建立省级监测网络;三是推动粪污资源化利用,支持种养结合项目;四是加强市场信息服务,引导理性生产。此外,乡村振兴、“百千万工程”等战略将持续赋能生猪产业转型升级。

三、会议共识与行业倡议

(一)产能:坚持“提质优于增量”

全行业应摒弃盲目扩张思维,主动淘汰低效母猪(如年产仔数<20头)、弱仔猪,控制出栏体重,避免压栏惜售。建议“十头母猪淘汰一头老母猪,一窝仔猪淘汰一头弱仔”,以柔性调节供应。

(二)产销:强化订单农业与冷链建设

推动“公司+农户+屠宰+零售”一体化,发展订单养殖,减少中间环节损耗。加快冷鲜肉替代热鲜肉进程,提升食品安全与品质稳定性。

(三)品质:打造差异化竞争力

大力发展黑猪、土猪等特色品种,注重品牌建设。目前黑猪出栏价较白猪高2–3元/公斤,但需平衡成本与品质,而温氏等企业通过杂交优化实现“低成本高品质”。企业应明确自身定位:要么做品牌,要么控成本,切忌“情怀式养殖”。

(四)风险:杜绝投机,善用金融工具

坚决反对“赌行情”心理。建议企业建立现金流预警机制,合理运用生猪期货套保(如对2026年11月合约提前布局),锁定利润。同时加强生物安全投入,防范疫病“黑天鹅”。

(五)协同:构建全产业链命运共同体

养殖、饲料、屠宰、深加工、零售各环节应打破壁垒,共享信息、共担风险、共创价值。如越秀农牧探索“养殖+屠宰+深加工+生物期货”模式,有效平滑周期波动。行业协会应搭建平台,促进跨领域合作。

四、总结

2025年下半年,广东省生猪产业在产能高位、价格低位、消费转型、环保高压的多重挑战下,展现出强大的韧性与创新活力。产能调控初见成效,但去产能仍需时间;价格虽处周期底部,但行业已形成“长期微利、短期波动”的理性预期;消费结构变化倒逼产品升级,品牌化、特色化成为新赛道。

展望2026年,行业将进入“深水调整期”。唯有坚持“养好猪、懂行情、调生产”九字方针,苦练内功,强化协同,方能在寒冬中稳健前行。广东省作为全国生猪产业高地,应继续发挥规模化、智能化、品牌化优势,率先走出一条高质量、可持续、绿色化的发展新路,为全国生猪产业转型升级提供“广东样板”。