日前,饲料企业邦基科技(603151.SH)披露发行股份及支付现金购买资产暨关联交易预案(以下简称预案),公司拟通过发行股份及支付现金的方式,向Riverstone FarmPte.Ltd.购买其持有的北溪农牧、鑫牧农牧等6家企业100%股权及派斯东80%股权。这意味着,公司将由饲料赛道“延伸”进军养猪赛道,与头部猪企“争食”。

预案显示,邦基科技主要从事猪饲料的研发、生产和销售业务,目前已成功涉足猪料、蛋禽预混料、肉类反刍饲料、兽药销售等产业,是一家为现代化养殖场提供专业化产品的饲料生产企业。公司主要产品包括猪预混料、猪浓缩料、猪配合料等。

至于本次交易对上市公司主营业务和财务指标的影响,预案表示,借鉴Riverstone股东美国派斯通的美国现代化生猪养殖经验,结合中国国情,践行“种养结合、安全健康、生态高效”的产业链养殖模式;派斯东致力于为客户制定最优化的养殖方案,提供从品种选择、饲料配方、疫病防控、猪场管理到市场营销等全方位的指导与支持,并及时为客户传递行业前沿的现代化养殖管理技术和理念,帮助生猪养殖企业提高养殖效益。本次交易完成后,上市公司主营业务由原来单一的猪饲料研发、生产和销售,逐步向下游养殖业延伸,打造饲料生产加工、生猪养殖与销售垂直一体化的产业链。本次交易完成后,上市公司的资产规模、营业收入和归属于母公司股东的净利润等主要财务指标预计将得到提升,上市公司的业绩水平预计得到增强,符合上市公司及全体股东的利益。

值得注意的是,尽管饲料企业进军养猪领域时,可通过自产饲料压缩成本,但从行业趋势看,邦基科技此时进入养猪赛道的时机难言乐观。国家统计局数据近日公布的数据显示,今年5月猪肉价格下降0.7%,今年2月至4月,猪肉价格同样出现了月度环比下降,降幅分别为1.9%、4.4%和1.6%。也正因此,邦基科技在预案中提示了生猪价格波动的风险。

邦基科技称,生猪市场价格会受到市场供求关系等因素的影响而有所波动,进而影响公司的盈利能力。生猪的供求关系影响生猪价格,同时生猪价格的涨跌也会影响养殖户的养殖积极性,反过来影响供求关系,因此生猪价格存在周期性波动,导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。未来,若生猪销售价格出现大幅下降或上涨幅度低于成本上涨幅度,或者公司生猪出栏规模增加幅度低于价格下降幅度,则本公司存在业绩难以保持持续增长,甚至大幅下降、亏损的风险。

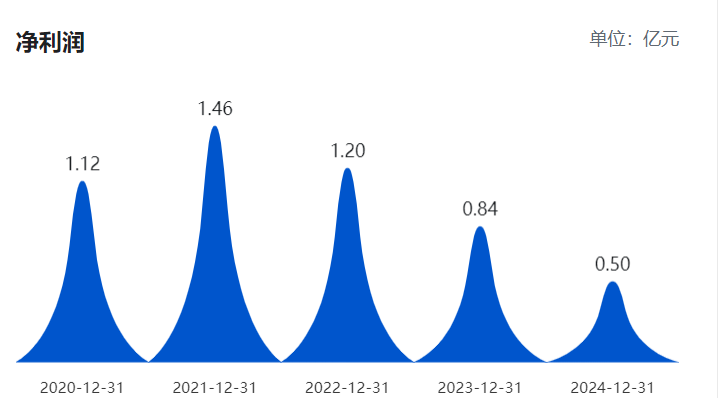

业绩方面,邦基科技2024年年报显示,公司全年实现营业收入25.42亿元,同比大幅增长54.36%,但归母净利润却同比下降40.24%至5012.98万元。巨潮资讯数据显示,这是公司净利润自2021年以来“三连降”。

对于2024年业绩下滑,邦基科技解释称,主要系募投项目产能爬坡阶段的高固定成本、客户结构向赊销模式转型导致的应收账款及坏账准备增加,以及低毛利率的配合料占比提升,严重压缩了利润空间。

不过,2025年一季度,邦基科技业绩明显改善,营收同比大增160.84%至10.76亿元,净利润同比增长37.71%至2800万元。邦基科技称,主要得益于直销渠道合作的规模化养殖公司存栏量增加,带动公司销量及销售收入同比增长,进而推动公司整体的盈利水平的提升。

需要注意的是,邦基科技负债激增。2024年,公司负债总额5.19亿元,同比增长121.82%,资产负债率28.81%;而2025年一季度,公司负债10.31亿元,同比激增378.86%,资产负债率进一步升至43.83%。

预案显示,邦基科技主要从事猪饲料的研发、生产和销售业务,目前已成功涉足猪料、蛋禽预混料、肉类反刍饲料、兽药销售等产业,是一家为现代化养殖场提供专业化产品的饲料生产企业。公司主要产品包括猪预混料、猪浓缩料、猪配合料等。

至于本次交易对上市公司主营业务和财务指标的影响,预案表示,借鉴Riverstone股东美国派斯通的美国现代化生猪养殖经验,结合中国国情,践行“种养结合、安全健康、生态高效”的产业链养殖模式;派斯东致力于为客户制定最优化的养殖方案,提供从品种选择、饲料配方、疫病防控、猪场管理到市场营销等全方位的指导与支持,并及时为客户传递行业前沿的现代化养殖管理技术和理念,帮助生猪养殖企业提高养殖效益。本次交易完成后,上市公司主营业务由原来单一的猪饲料研发、生产和销售,逐步向下游养殖业延伸,打造饲料生产加工、生猪养殖与销售垂直一体化的产业链。本次交易完成后,上市公司的资产规模、营业收入和归属于母公司股东的净利润等主要财务指标预计将得到提升,上市公司的业绩水平预计得到增强,符合上市公司及全体股东的利益。

值得注意的是,尽管饲料企业进军养猪领域时,可通过自产饲料压缩成本,但从行业趋势看,邦基科技此时进入养猪赛道的时机难言乐观。国家统计局数据近日公布的数据显示,今年5月猪肉价格下降0.7%,今年2月至4月,猪肉价格同样出现了月度环比下降,降幅分别为1.9%、4.4%和1.6%。也正因此,邦基科技在预案中提示了生猪价格波动的风险。

邦基科技称,生猪市场价格会受到市场供求关系等因素的影响而有所波动,进而影响公司的盈利能力。生猪的供求关系影响生猪价格,同时生猪价格的涨跌也会影响养殖户的养殖积极性,反过来影响供求关系,因此生猪价格存在周期性波动,导致生猪养殖行业的毛利率呈现周期性波动,公司的毛利率也呈现与行业基本一致的波动趋势。未来,若生猪销售价格出现大幅下降或上涨幅度低于成本上涨幅度,或者公司生猪出栏规模增加幅度低于价格下降幅度,则本公司存在业绩难以保持持续增长,甚至大幅下降、亏损的风险。

业绩方面,邦基科技2024年年报显示,公司全年实现营业收入25.42亿元,同比大幅增长54.36%,但归母净利润却同比下降40.24%至5012.98万元。巨潮资讯数据显示,这是公司净利润自2021年以来“三连降”。

对于2024年业绩下滑,邦基科技解释称,主要系募投项目产能爬坡阶段的高固定成本、客户结构向赊销模式转型导致的应收账款及坏账准备增加,以及低毛利率的配合料占比提升,严重压缩了利润空间。

不过,2025年一季度,邦基科技业绩明显改善,营收同比大增160.84%至10.76亿元,净利润同比增长37.71%至2800万元。邦基科技称,主要得益于直销渠道合作的规模化养殖公司存栏量增加,带动公司销量及销售收入同比增长,进而推动公司整体的盈利水平的提升。

需要注意的是,邦基科技负债激增。2024年,公司负债总额5.19亿元,同比增长121.82%,资产负债率28.81%;而2025年一季度,公司负债10.31亿元,同比激增378.86%,资产负债率进一步升至43.83%。