节过后,养殖端陆续恢复出栏,而终端以消化节日库存为主,需求惯性回落,供大于求,价格持续走低。但随着二次育肥进场,学校开学、工地复工,价格开始反弹。部分业内人士颇为关注,纷纷表示“今年行情和价格或为先降后升,与2023年趋同”?对此持保留态度。

类比近三年春节后供应端情况,呈逐年增加态势。

2023-2025年规模企业2月份出栏情况

首先出栏量方面,Mysteel数据显示2023年-2025年,2月份样本养殖企业生猪出栏量分别为951.70万头、770.41万头和117万头(计划)按照理论出栏天数分别为28天、20天和28天计算,(2024年2月5日-2月14日春节假期期间大部分企业暂停出栏),日均出栏分别为33.98万头、38.52万头和39.89万头。

出栏体重方面,Mysteel数据显示2023年-2025年现阶段出栏体重分别为121.91kg、121.97kg和123.38kg。出栏体重呈逐年增长态势,节后需求惯性回落,大猪需求同样减少,利空更明显。

而需求端来看,需求呈逐年下降态势。

首先屠宰企业开工情况来看,Mysteel数据显示2023年-2025年现阶段样本屠宰企业开工率水平分别在26.81%、26.14%和20.41%,尤其今年节后下滑最为明显,同比跌5.73%

2023-2025年春节前后样本企业日均屠宰变化

具体到日均屠宰变化来看,同样为节后淡季,较节前高峰时段,需求下滑越发明显。Mysteel农产品监测的81家定点屠宰企业(年屠宰能力10万以上)数据显示现阶段日均屠宰量为91616万头(近一周时间维持在8800-9200万头区间)。粗略估算较春节前高峰时段234781万头(春节前一周180000-240000万头区间)减少150163万头,日均降幅为60.97%。而2023和2024年同期情况来看分别下滑42.52%和53.78%。

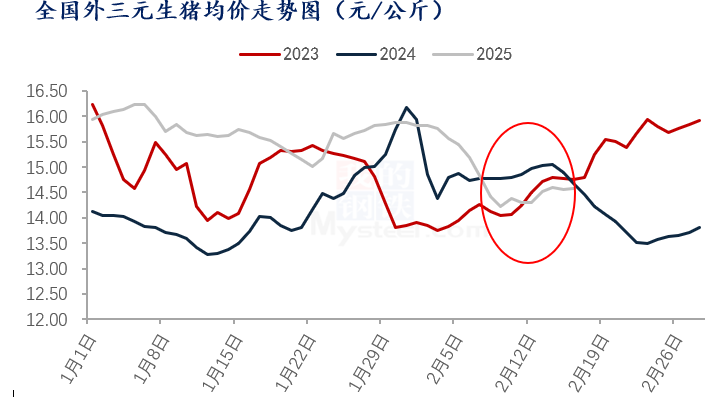

价格方面更有直观体现,Mysteel监测数据显示,截至今日全国外三元生猪出栏均价为14.58元/公斤,同比去年稍低(14.68元/公斤),且低于2023年同期水平(14.76元/公斤),对比来看,当前价格已跌至近三年来最低。那么低位水平之下,后市利好增加,预期增强,价格能否强势反弹?

供大于求背景之下,业内人士普遍不看好,从仔猪补栏和二次育肥相关情况来看,积极性明显减弱。一方面价格偏高,当前不论是仔猪和商品猪价格同比均处于偏高水平。数据显示2023和2024年7kg仔猪价格水平分别为453.33元和454.76元。而目前7kg仔猪价格高达518.1元。价高抑制需求,当前仔猪补栏积极性明显不高,尤其散户,今年供应增量、养殖成本大概率增加背景下,散户多选择谨慎观望。

至于二次育肥方面,对比近三年情况,当前不论是入场规模还是入场积极性明显不及往年,大部分贸易商信心不足,谨慎为主。

2023-2025年同比二次育肥入场情况

现阶段供应端持续增量已成定局,尤其规模企业增速明显,而且生猪出栏体重逐年增加也是大势所趋。而需求端来看,短时难有较大突破。去年因非瘟导致的产能去化,供应端利好形成巨大支撑,2025年同比行情不及去年自不消说,并且现阶段类比2023年来看,供应端压力同样增加,而需求大概率呈下降态势,因此价格水平或同样不及,后期随着供需基本面变化,行情走势与2023年差异也或逐渐加大。